我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

纯电动客车是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的客车。

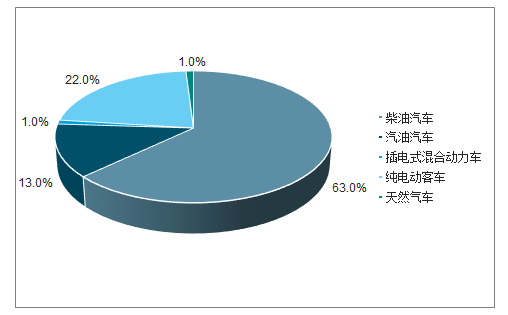

2018年按客车燃料类型划分,柴油汽车(28.47万辆)和汽油汽车(5.96万辆)的合计份额达到76.47%,天然气客车在2018年的份额仅有0.78%。混合动力、纯电动和燃料电池车等新能源车的合计份额为22.75%,其中纯电动车销售9.62万辆,市场份额达到21.36%,占新能源客车的大头。2018年客车整车市场份额图

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国纯电动客车行业市场发展规模及投资前景趋势报告》共十二章。首先介绍了纯电动客车行业市场发展环境、纯电动客车整体运行态势等,接着分析了纯电动客车行业市场运行的现状,然后介绍了纯电动客车市场竞争格局。随后,报告对纯电动客车做了重点企业经营状况分析,最后分析了纯电动客车行业发展趋势与投资预测。您若想对纯电动客车产业有个系统的了解或者想投资纯电动客车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。第一章纯电动客车行业定义

1.1 纯电动客车分类

1.2 纯电动客车行业发展历程

第二章纯电动客车国际市场

2.1 美国纯电动客车市场

2.2 日本纯电动客车市场

2.3 欧盟纯电动客车市场

2.4 中国纯电动客车市场

第三章中国纯电动客车所属市场现状分析

2019年的公交车补贴退坡政策尚未出台,预计退坡幅度会相对放缓,国补和地补的退坡比例在30%左右。以大中型纯电动客车为例,17年的销售均价约为102.2万,假定客户支付价格基本不变,测算出补贴退坡大环境下,单车补贴比例不断下降的测算结果:即2017年的单车补贴约占售价的23%,2018年降至16%,2019年进一步下降至12%。另一方面,于技术进步和生产成本的削减,能够抵消退补的一部分影响,销售毛利率由原先的15.2%下降至14.3%。

2019年大中型纯电动客车利润结构预测

| 大中型纯电动客车 | 2019年预计执行 | 同比 |

| 销售收入 | 93.8 | -3.75% |

| 国补 | 7.8 | -30% |

| 地补 | 3.1 | -30% |

| 客户支付 | 82.9 | 0% |

| 成本总计 | 80.3 | -3% |

| 带电量 | 190 | 0% |

| 电池度电成本 | 0.16 | -8% |

| 总成本 | 30.7 | -8% |

| 电机电控 | 10.2 | -4% |

| 电空调 | 5.5 | -4% |

| 其他新能源车专用零件 | 9.2 | -4% |

| 与传统车相同零件 | 22.8 | -3% |

| 折旧等成本 | 2 | 0% |

| 毛利率 | 14.33% | -0.49% |

| 单车毛利 | 13.4 | -6.91% |

| 单车补贴比例 | 11.57% | -4.34% |

数据来源:公开资料整理

3.1 2019年中国纯电动客车市场发展概况

3.2 中国纯电动客车市场规模

3.3 2019年中国纯电动客车产能

2020-2026年中国新能源客车产量情况

第四章中国纯电动客车产品价格走势

4.1 中国纯电动客车产品当前市场价格

4.2 中国纯电动客车产品价格影响因素分析

第五章中国纯电动客车所属产业状况分析

5.1 中国纯电动客车行业特点

5.2 纯纯电动客车应用领域分布情况

5.3 中国纯电动客车生产现状

5.4 中国纯电动客车发展情况分析

5.5 中国纯电动客车产业供需情况

5.6 中国纯电动客车产品技术分析

5.7 中国纯电动客车行业存在的问题

5.7.1 纯电动客车产品市场存在的主要问题

5.7.2 国内纯电动客车产品市场的三大瓶颈

5.7.3 纯电动客车产品市场遭遇的规模难题

5.8 中国纯电动客车市场发展分析

5.8.1 纯电动客车市场特点

5.8.2 纯纯电动客车行业技术现状

5.8.3 纯纯电动客车市场发展优劣

5.8.4 纯纯电动客车发展模式

5.8.5 纯电动客车市场变化的方向

5.8.6 对中国纯电动客车行业发展的思考

第六章中国纯电动客车市场竞争

6.1 纯电动客车行业竞争结构

6.2 纯电动客车行业市场规模增长影响因素

6.3 影响纯纯电动客车市场容量的因素

6.4 纯电动客车市场竞争策略

第七章纯电动客车上游电池行业发展分析

7.1 纯纯电动客车市场上游行业定位

7.1.1 电池概述

7.1.2 车用电池需求特点

7.2 镍氢动力电池市场

7.2.1 动力镍氢电池优势

7.2.2 动力镍氢电池应用领域

7.3 锂动力电池产业情况分析

7.3.1 锂电池

7.3.2 磷酸锂铁电池

7.3.3 锂离子电池产业化

7.3.4 2015-2019年锂电池产业投资动向

7.4 国内纯电动技术现状分析

7.4.1 纯电动汽车的技术介绍

7.4.2 锂离子电池技术分析

7.4.3 国内技术最新动态

7.5 电池与汽车厂商合作关系

第八章纯电动客车运营模式分析

8.1 纯电动汽车运营模式分析

8.2 纯电动客车使用与运营管理

8.2.1 充电站及电池租赁

8.2.2 运行线路设计

8.3 电动汽车充电技术研究

8.3.1 电动汽车充电设备

8.3.2 电动汽车充电方式

8.4 电动汽车的电池能量管理系统

8.4.1 电动汽车电池能量管理系统的功能

8.4.2 使用电池能量管理系统必备的条件

8.5 相关机构电动汽车项目

8.5.1 清华大学

8.5.2 北京理工大学

8.5.3 同济大学

8.5.4 哈尔滨工业大学

8.5.5 合肥工业大学

8.5.6 广东省电动汽车研究重点实验室

8.6 市场应用及推广

8.7 纯纯电动客车商业化运行

第九章纯纯电动客车客户分析及价格预测

9.1 纯纯电动客车客户分析

9.1.1 客户定位分析

9.1.2 客户关注点分析

9.2 纯纯电动客车销售渠道

9.3 2015-2019年纯电动客车价格水平

第十章纯电动客车重点生产厂家

10.1 北方华德尼奥普兰客车

10.2 中通客车

10.2.1 企业简介

10.2.2 运营情况

10.3 京华客车

10.4 安凯客车

10.4.1 公司简介

10.4.2 运营情况

10.5 美国ZAP 公司

10.6 天津清源

10.7 万向集团

第十一章中国纯电动客车行业发展前景预测

11.1 纯电动客车产业前景分析

11.2 未来纯电动客车行业技术开发方向

11.3 重点企业"十三五"预测

11.4 总体行业"十三五"预测

11.4.1 节能与新能源汽车产业发展现状及面临的形势

11.4.2 指导思想与基本原则

11.4.3 发展目标

11.4.4 主要任务

11.4.5 产业布局

11.4.6 保障措施

11.4.7 规划实施

第十二章纯电动客车行业发展趋势

12.1 纯电动客车未来发展预测分析(ZY ZS)

12.1.1 中国纯电动客车发展方向分析

12.1.2 中国纯电动客车行业发展规模及趋势

12.1.3 中国纯电动客车行业技术发展趋势预测

12.2 中国纯电动客车行业投资风险分析

12.2.1 技术风险

12.2.2 市场风险

12.3 纯电动客车行业投资机会分析

图表目录

图表 纯纯电动客车下游应用市场结构

图表 纯纯电动客车市场规模增长影响因素

图表 燃油车与电动车基本参数表

图表 消费者为新能源汽车多支付金额的情况

图表 电池厂商与汽车厂商合作关系(通用)

图表 电池厂商与汽车厂商合作关系(大众)

图表 纯电动客车市场客户关注点分析

图表 纯电动客车市场客户关注点分析

图表 节能与新能源汽车示范推广应用工程推荐车型目录

图表 2019年中通客车经营状况分析

图表 中通纯纯电动客车电池供货商

图表 中通电动汽车未来规划

图表 京华纯纯电动客车电池供货商

图表 2019年安凯客车经营状况分析

图表 安凯纯电动豪华客车电池供货商

图表 2015-2019年万向集团纯电动汽车投资情况

图表 2020-2026年纯纯电动客车产量预测

图表 2020-2026年纯纯电动客车市场容量预测

图表 2020-2026年纯纯电动客车盈利情况预测

图表 2020-2026年纯纯电动客车价格预测

图表 2020-2026年纯纯电动客车毛利率趋势

图表 2020-2026年镍氢、镍镉电池产量预测

图表 2020-2026年新能源汽车销量预测

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。