我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

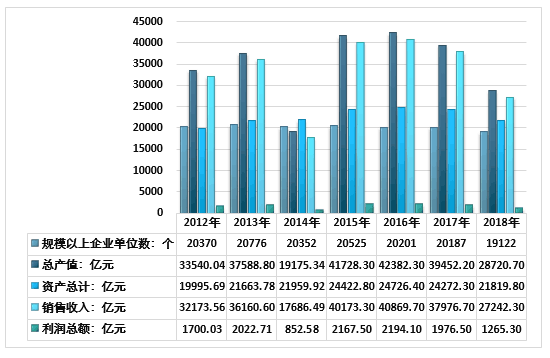

根据国家统计局数据2018年我国纺织业规模以上企业数为19122家,行业资产总额为21819.80亿元,年度产值为28720.70亿元,2018年我国纺织业销售收入为27242.30亿元,利润总额为1265.30亿元。

2012-2018年我国纺织业经营情况

资料来源:国家统计局

《2020-2026年中国纺织业市场发展现状调研与投资趋势前景分析报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了纺织业行业市场潜在需求与市场机会,报告对中国纺织业行业做了重点企业经营状况分析,并分析了中国纺织业行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章世界纺织产业概况

第一节 国际纺织产业总体发展状况

一、国际纺织业发展近况分析

二、世界纺织业复苏表现分析

三、世界纺织业结构调整特点

四、国际主要纺织技术发展状况

第二节 全球纺织业发展趋势分析

一、高新技术的广泛应用加快了全球纺织的产业升级

二、经济全球化的深入加快了全球纺织业的横向结构调整

三、各国在国际纺织业新趋势下无不面临新的策略性选择

第三节 三大变化将对世界纺织业产生重大影响

一、全球纺织原料紧缺

二、中国劳动力成本优势下降

三、纺织产品应用结构成本变化

第二章中国纺织产业发展

第一节 中国纺织业概况

一、纺织工业的历史沿革及主要变化

二、改革开放以来纺织工业发展的成就

三、中国纺织产业集群的主要特点

四、中国纺织业产业重心西部转移

五、中国纺织业市场重心持续内移

六、欧元危机给国内纺织行业带来冲击

第二节 中国纺织工业发展现状

一、中国纺织工业发展综述

二、国家出台《纺织工业调整和振兴规划》

三、中国纺织业产值同比增长26.8%

第三节 中国纺织技术进展

一、中国纺织科技进步成果综述

二、中国纺织技术与发达国家的差距

三、绿色革命引导纺织技术再次升级

四、中国纺织业将突破多项关键技术

第四节 纺织行业信息化应用

一、中国与国际纺织业信息化水平的差距

二、纺织工业信息化建设正向纵深方向发展

三、中国纺织业信息化发展进展

四、纺织企业ERP的需求及应用分析

五、纺织行业信息化发展重点

六、纺织行业推动信息化建设的主要措施

第五节 纺织业面临的问题及解决对策

一、纺织业发展存在五大问题

二、人民币升值给中国纺织业带来负面影响

三、中国纺织业应以信息化提升产业竞争力

四、中国纺织企业发展的出路分析

五、纺织行业发展对策分析

第六节 棉花市场状况

一、存在问题

(一)产量不稳定

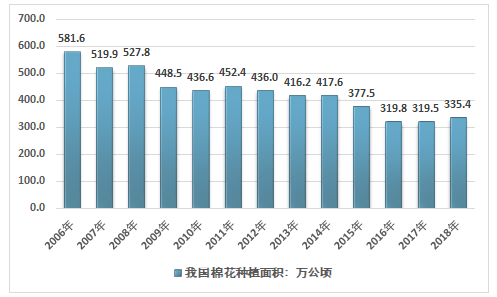

我国棉花种植分布集中在新疆、河北、安徽、江苏、湖北、湖南、山东、河南、江西等主要省份。从平均水平来看,新疆棉区在总产方面具有较大优势,新疆、山东、河南、湖北、河北为最重要的产棉区。2017年我国棉花种植面积为319.5万公顷,2018年我国棉花种植面积为335.4万公顷。

2006-2018年我国棉花种植面积统计图

资料来源:国家统计局、智研咨询整理

(二)种植成本上升

(三)质量得不到保证

(四)加工流通利润微薄

(五)行业整合不可避免

(六)种植缺乏统一规划

二、产业升级迫在眉睫

第四章棉纺

第二节 中国棉纺所属行业经济运行状况

一、2017年中国棉纺织业发展状况分析

二、2018年中国棉纺织业运行状况分析

三、2018年中国棉纺行业运行特征解析

四、2019年中国棉纺行业发展状况分析

第三节 中国棉纺织产业转移状况分析

一、中国棉纺产业转移的几大特征

二、中国棉纺产业转移的动因分析

三、中国棉纺产业转移的模式分析

四、棉花资源推动中国棉纺产业逐步向新疆转移

五、中国棉纺织产业转移需注意风险

六、正确认识棉纺产业转移的误区

第五章毛纺

第一节 毛纺业发展概述

一、毛纺织行业概述

二、我国毛纺织行业发展历程

三、中国毛纺织行业发展现状

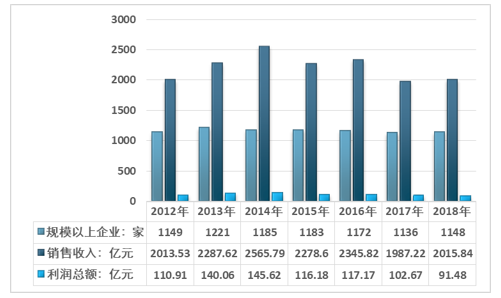

2018 年规模以上毛纺织企业主营业务收入与2017年同期相比增长 1.44%,低于同期主营业务成本同比 1.97%的增长速度。利润总额同比下滑了 10.9%,行业平均利润率为 3.7%,较上年下滑 0.5 个百分点。亏损企业亏损额同比上涨了 19.5%,行业总体面临的困难较上年提高,盈利能力不足,企业压力较大。

2012-2018年我国毛纺织行业经营情况统计表

资料来源:国家统计局

四、毛纺行业特有经营模式

五、毛纺行业特征分析

六、毛纺行业发展趋势

第三节 毛纺技术发展概况

一、毛纺行业技术水平和技术特点

二、中国毛纺织行业国际竞争力较强

三、精纺与半精纺技术比较

四、仿羊绒技术快速发展、仿羊绒腈纶产品需求提升

五、毛纺技术发展方向

第六章丝绸

第三节 影响丝绸行业发展的因素分析

一、促进中国丝绸行业发展的有利因素

二、影响中国丝绸行业发展的不利因素

三、上下游行业及其他影响丝绸业发展的因素

第六节 中国丝绸行业投资策略

一、中国茧丝绸行业发展主要措施 ZY YYY

二、中国丝绸行业发展建议

三、振兴中国丝绸行业的投资策略

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。