一、2019年上半年化工行业回顾:国内经济增速放缓,化工行业景气回落

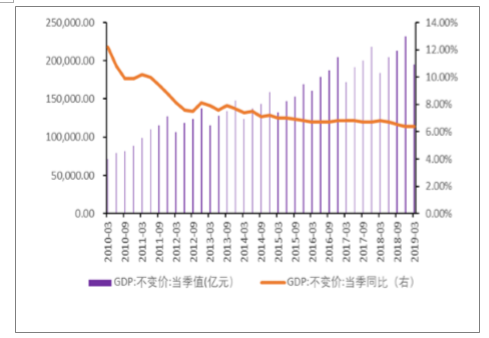

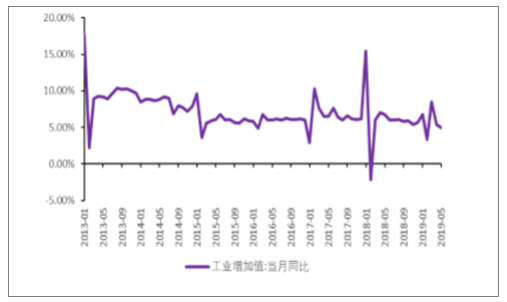

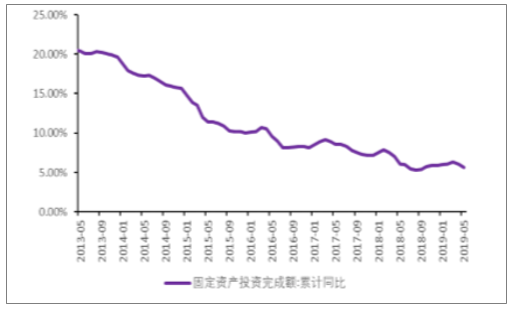

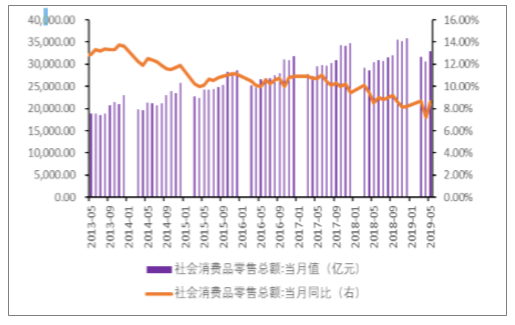

经过前期多年的高速增长,近年来我国经济步入增速放缓阶段,GDP增速自2010年来持续下降。2018年以来,受到内需不振、金融去杠杆与中美贸易战的影响,经济下行压力持续强化,2019年1季度我国GDP增速为6.4%,比2018年1季度下降0.4个百分点,为WIND有GDP数据记录以来的最低值,是30年以来的最低点。PMI在3月份出现高点后,4月份滑落较快,5月继续下滑至49.40%,低于50%的荣枯线。除了PMI出现下滑外,5月主要经济指标中,工业增加值、固定资产投资完成额、房地产投资完成额等指标均出现不同程度的下滑。值得一提的是,5月份的社会消费品零售总额为32956亿元,同比增长8.6%,增速比4月加快1.4个百分点,消费对经济的拉动作用进一步增强。

中国GDP当季同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场专项调研及投资前景预测报告》

中国制造业采购经理指数PMI

数据来源:公开资料整理

规模以上工业增加值:当月同比

数据来源:公开资料整理

固定资产投资完成额:累计同比

数据来源:公开资料整理

房地产开发投资完成额:累计同比

数据来源:公开资料整理

社会消费品零售总额及其变动

数据来源:公开资料整理

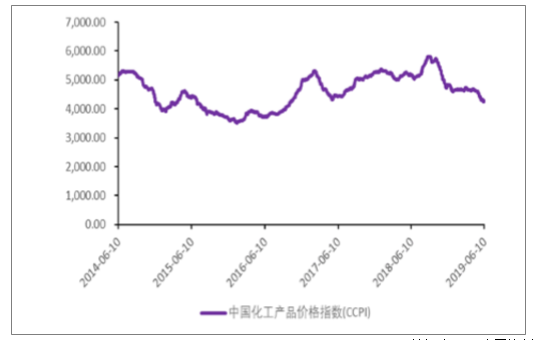

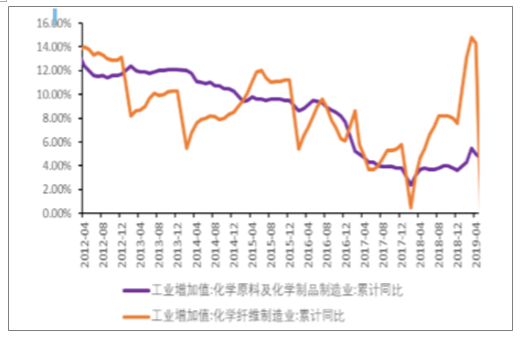

从2016年开始,化工企业景气度逐渐上升,2018年第二季度开始回落。化工产品价格从2016年开始稳步上升,在2017年2月至5月期间有过短期回落,而后继续上升,从2018年第三季度开始,化工产品的价格再次回落,2019年以来价格的回落趋势未得到改变。2018年12月至2019年3月,化学原料及化学制品制造业与化学纤维制造业的工业增加值累计同比增速均呈现上涨趋势,但4月份来又开始环比回落。

化工企业景气指数

数据来源:公开资料整理

中国化工产品价格指数CCPI

数据来源:公开资料整理

化工行业工业增加值累计同比

数据来源:公开资料整理

二、未来三年供需迎来变局

环氧丙烷(PO)是丙烯下游第三大化学品,全球产能超过1000万吨,可以说是标准的大宗化学品,然而PO的景气周期却与其他大宗化工品有很大差异。11、12年是上一轮化工周期的顶部,之后在15、16年跌到了最低点,当时绝大多数企业,甚至是许多行业龙头企业都陷入亏损,但是PO的价差和业内企业的盈利仍保持在比较好的水平。从供需平衡表看,过去几年国内PO的产能

虽然一直有增长,但始终无法完全满足需求,每年都还有几十万吨的进口量。这背后的原因就是国内一直没有解决PO三条工艺路线各自的技术问题,导致无法大规模扩张。展望未来,预计前期国内工艺路线的限制可能将被打破,PO将会迎来一轮扩产周期,而且各种生产工艺的盈利能力将大幅分化,行业格局会发生很大改变。

PO-丙烯价差(元/吨)

数据来源:公开资料整理

滨化股份财务指标(%)

数据来源:公开资料整理

1、长期高景气源于工艺门槛

PO主要有氯醇法、共氧化法和HPPO法三种工艺,目前国内的产能占比分别为56%、32%和12%,其中共氧化法根据副产物又分为PO/MTBE工艺、PO/SM工艺和没有副产物的CHP工艺。氯醇

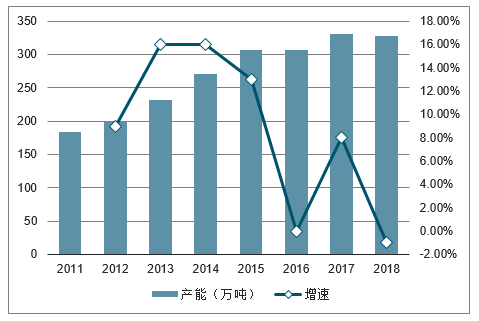

法是国内占比最大的工艺,国内企业对于技术已经完全掌握,但是由于生产中会产生大量含氯三废,污染非常严重。所以国内很早就严禁新增氯醇法产能,14年之后不仅没有新装置投产,还在环保高压下退出了一些,15-18年国内PO产能复合增速仅2.3%。

相对于氯醇法,共氧化法和HPPO法虽然环保方面优势很大,但是国内企业在技术方面一直没有实现自主。国内现有的两套HPPO法装置是吉神(30万吨)和中石化长岭(10万吨),分别于14年和15年投产,但投产至今始终没有实现稳定生产,开工率一直处于低位。吉神的技术来自赢

创和伍德,该工艺包在全球范围内有多套成功运行的装置,所以技术本身应当不存在重大问题。但由于在国内第一套装置的运行就不成功,导致HPPO工艺在国内的推广举步维艰,多个前期规划的项目都进展缓慢。

共氧化法与HPPO法的处境又不太相同,国内很早就建设了中海壳牌和镇海利安德巴塞尔两套PO/SM装置,又在15年和17年分别投产了万华和金陵亨斯曼两套PO/MTBE装置。然而除了万华的工艺包从亨斯曼授权以外,其他三套装置都是国内炼厂与外企合资,是资源方与技术方的合作,

国内企业并没有获得技术,未来能否扩产也主要取决于外企的意愿。因此,在氯醇法不能扩产、HPPO法推广不顺、共氧化法没有技术的情况下,国内PO产能的扩张一直满足不了需求的增长。

2011-2018年国内PO产能及增长走势情况(万吨)

数据来源:公开资料整理

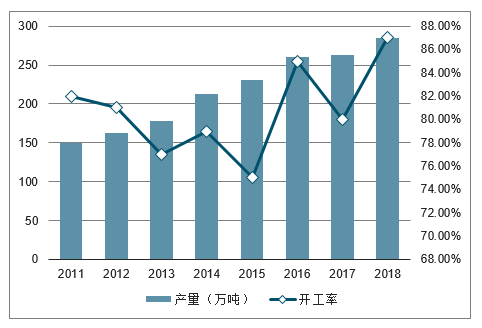

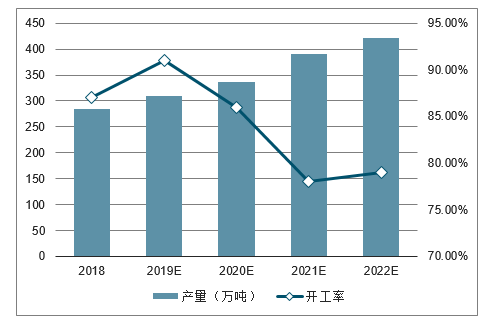

2011-2018年国内PO产量及开工率走势情况(万吨)

数据来源:公开资料整理

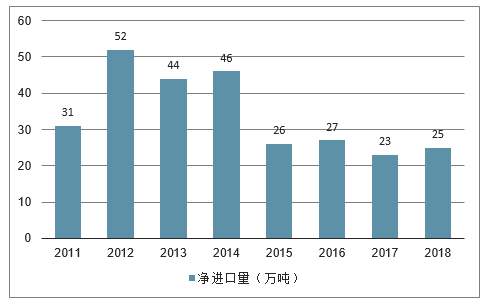

2011-2018年国内PO净进口量情况(万吨)

数据来源:公开资料整理

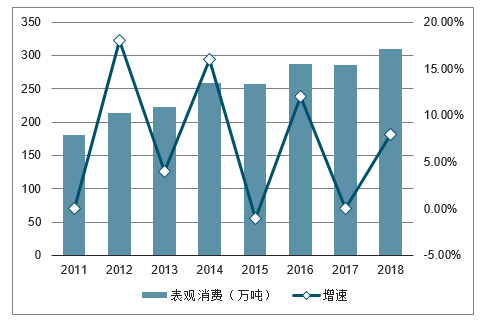

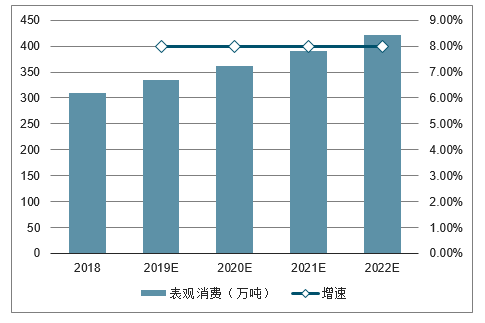

2011-2018年国内PO表观消费及增长情况(万吨)

数据来源:公开资料整理

2、国内供给将大幅扩张

未来几年PO工艺门槛的限制有望出现变化,国内的供给将出现一轮大规模扩张。首先共氧化法方面,中海壳牌、中化泉州和天津渤化将有三套装置投产,合计72万吨产能,技术分别来自壳牌和Repsol。Repsol虽然在国内是第一次技术授权,但是在西班牙有两套装置已经运行多年,

预计国内产能的兑现性比较高。同时,万华化学和滨化股份(主要依托清华系研发机构)也都通过自主开发分别掌握了PO/SM和PO/MTBE技术,并且各自计划建设两套共60万吨的生产装置。这些产能预计都将在2022年之前投产,而且确定性较强。

HPPO法虽然前期规划的项目仍未有实质进展,但是又出现了新的参与者,包括齐翔腾达30万吨、古雷炼化30万吨,金诚石化30万吨,金浦集团30万吨等。其中齐翔腾达技术来自伍德,并且与有多年HPPO法生产经验的韩国SKC合作,预计兑现的可能性较大。古雷炼化预计使用中石化自有技术,与长岭同出一门,而金诚石化技术来自中国天辰,是该技术首次工业化应用。

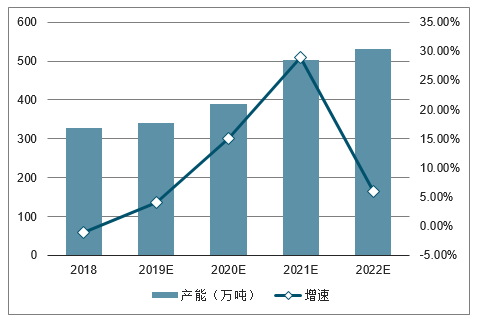

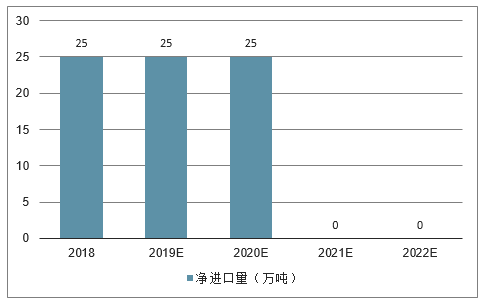

虽然最终能有多少产能投产还有一定不确定性,以比较保守的情景预测,假设共氧化法和齐翔与古雷的HPPO法能达产。则国内PO产能将从2018年的328万吨增加到2022年的532万吨,复合增速达到12.9%,明显高于11-18年8.7%的增速。即使消费仍能保持过去8.0%的增速,并且目前25万吨净进口量被完全替代,2021年之后行业开工率也将比目前明显下滑。

2018-2022年国内PO产能及增长走势情况(万吨)

数据来源:公开资料整理

2018-2022年国内PO产量及开工率走势情况(万吨)

数据来源:公开资料整理

2018-2022年国内PO净进口量情况(万吨)

数据来源:公开资料整理

2018-2022年国内PO表观消费及增长情况(万吨)

数据来源:公开资料整理

3、全球供需仍比较平衡

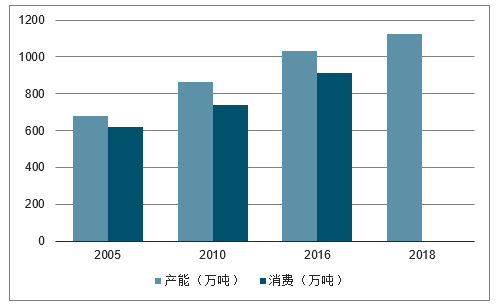

尽管国内PO供给将会爆发增长,但从全球角度看,未来几年供需平衡并不会大幅恶化。按照目前规划,到2022年海外有望投产的PO产能是泰国PTT、匈牙利摩尔集团和利安德巴塞尔的休斯顿基地,合计87万吨。统计全球PO产能将从2018年的1127万吨增加到2022年的1418万吨,复合增速为5.9%。由于PO的主要下游就是聚醚,应用与异氰酸酯高度挂钩,所以PO全球的历史需求增速一直保持比MDI(5-6%)略低的水平(3-4%)。而在前期万华报告中预测MDI还将保持5%左右的增速,因此PO也有望保持3%的增速。所以预计,虽然全球需求增速略低于供给增速,但整体开工率不会大幅恶化,而且增量主要在国内,预计未来PO行业将呈现内松外紧的格局。

2005-2018年全球PO供需情况(万吨)

数据来源:公开资料整理

三、共氧化法盈利能力最佳

PO各工艺路线的成本组成,以及副产品的市场环境差异极大,因此其盈利能力也有很大不同,按照生产一吨PO所涉及到的全流程成本和收入来测算各工艺的盈利能力。首先从加工成本看,四种工艺中HPPO法的成本最低,能耗、折旧等各方面都有比较大的优势。共氧化法中PO/SM法的能耗比PO/MTBE法高,因此成本也略高。而氯醇法是最高的,一方面是生产氯碱的电耗很大,另一方面近几年环保严查导致生产之外的环保支出也特别大。以滨化股份为例,17年环保严查之前,单吨PO的整体加工费大约在3800元左右,17年开始大幅提升,到18年已经提升到约5000

元(滨化有自备电站,电费较低)。而滨化已经是国内氯醇法的龙头企业,预计其他同行大概

率成本还要高于滨化。(由于国内拥有共氧化法装置的企业都是大型石化基地,拥有自备锅炉,按照蒸汽成本价测算)

PO工艺加工成本拆分

- | PO/MTBE | PO/SM | HPPO | 氯醇法 |

蒸汽单耗(吨) | 4 | 13 | 4 | 2 |

电单耗(度) | 1200 | 464 | 209 | 4120 |

冷却水单耗(吨) | 500 | 855 | 91 | 300 |

蒸汽单价(元/吨) | 115 | 115 | 170 | 170 |

蒸汽(元) | 460 | 1495 | 680 | 340 |

电(元) | 624 | 241 | 109 | 2142 |

冷却水(元) | 250 | 428 | 46 | 150 |

能耗(元) | 1334 | 2164 | 834 | 2632 |

折旧(元) | 731 | 676 | 422 | 400 |

其他(元) | 200 | 200 | 100 | 2160 |

合计(元) | 2265 | 3039 | 1356 | 5192 |

数据来源:公开资料整理

滨化股份加工成本(元,加工成本=PO+1.6*烧碱-0.8*丙烯-2.2*原盐)

数据来源:公开资料整理

然而并不是加工成本低的路线盈利相应就高,由于共氧化法和氯醇法都有大量副产品,副产品的贡献导致最终盈利结果与加工成本截然不同。根据19年以来的产品均价测算了4种工艺的收入、原料成本和价差,两种共氧化法路线的收入有约2/3来自副产品,氯醇法副产品收入占比较少。从综合价差看,共氧化法和氯醇法副产品贡献的价差基本都占到了总额的一半左右。而HPPO法不

仅没有副产物,还需要消耗高浓度的双氧水,因此测算下来综合价差远小于其他工艺,两种共氧化法相对HPPO的单吨PO成本优势都在3000元左右。

PO工艺税前利润比较(按19年以来均价)

- | PO/MTBE | PO/SM | HPPO法 | 氯醇法 |

PO收入(元) | 8708 | 8708 | 8708 | 8708 |

副产品收入(元) | 14379 | 15883 | 0 | 4731 |

丙烯成本(元) | 4973 | 4973 | 4973 | 5101 |

其他原料(元) | 11169 | 11609 | 1566 | 314 |

综合价差(元) | 6944 | 8009 | 2168 | 8025 |

加工成本(元) | 2265 | 3039 | 1356 | 5192 |

综合毛利(元) | 4680 | 4970 | 812 | 2832 |

费率 | 8% | 8% | 10% | 13% |

期间费用(元) | 1847 | 1967 | 871 | 1747 |

税前利润(元) | 2833 | 3002 | -59 | 1085 |

数据来源:公开资料整理

四、盈利动态变化展望

未来不仅PO供需会发生重大变化,MTBE、苯乙烯等副产品的行业格局也面临巨变,这导致未来各条PO工艺的盈利能力也会随之动态变化, PO/MTBE法将是未来盈利最佳的工艺。

1、PO价差不会大幅缩窄

从上文4种工艺的盈利能力可以看出,HPPO法已经处于无利可图的状态,理论上PO价差再缩窄400元左右,按照现金成本考虑,HPPO法就没有开工的必要。而且HPPO法都自带双氧水装置,17年开始由于水处理等方面需求持续大增,使得双氧水的盈利能力一直很好。所以HPPO法企业都拥有选择权,当PO盈利恶化时,外卖双氧水就能获得比生产PO更好的盈利,完全没有理由去进行恶性的价格竞争。按上文统计到22年国内PO产能将达到532万吨,其中有100万吨是HPPO法,如果这部分产能不参与价格竞争,那预计PO价差并不会出现缩窄。

国内双氧水价格走势(元/吨)

数据来源:公开资料整理

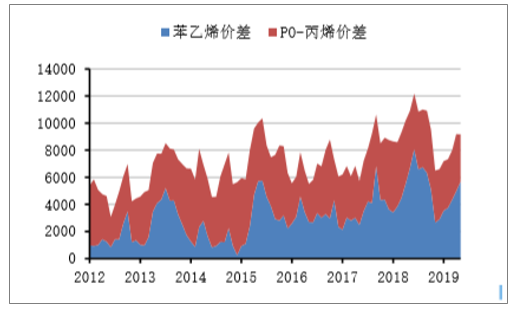

2、PO/SM盈利有下行风险

PO/SM法目前是盈利最好的工艺,但是未来有较大的下行风险。将PO/SM的整体价差分拆为PO-丙烯价差与苯乙烯-乙烯/苯价差以后可以看出,近两年PO/SM价差的扩大主要动力来自苯乙烯价差的扩大。由于我国乙烯产量长期不足,苯乙烯(SM)作为乙烯的重要下游之一,进口量一直很大。再叠加18年6月商务部终裁对韩国、台湾地区和美国生产的苯乙烯征收反倾销税,导致苯乙烯价差大幅扩大。

然而未来几年,由于大炼化项目将有巨量投产,几乎都自带苯乙烯产能,合计达到800万吨以上,

不仅将完全填补苯乙烯进口缺口,大概率将导致国内供给过剩。如果悲观情境下,苯乙烯价差跌回历史上600元左右的价差,则按19年前5月均价,PO/SM价差有约3100元的下跌空间(一吨PO对应2.17吨SM),届时PO/SM法也可能基本不盈利。

PO/SM价差拆分(元/吨)

数据来源:公开资料整理

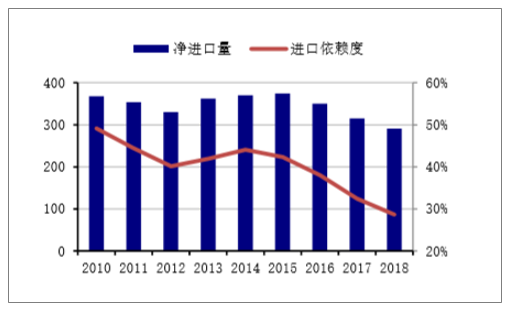

国内苯乙烯净进口量(万吨)与进口依赖度

数据来源:公开资料整理

国内新增苯乙烯产能规划

企业 | 产能(万吨) | 预计投产时间 |

盘锦宝来化工有限公司 | 35 | 2019 |

天津渤化 | 45 | 2019 |

东明中信国安瑞华新材料 | 20 | 2019 |

恒力石化 | 40 | 2019 |

浙江石化 | 120 | 2019 |

中化泉州 | 45 | 2019 |

大连鲲鹏石化 | 70 | 2020 |

福建古雷 | 60 | 2020 |

海南炼化 | 50 | 2020 |

万华化学 | 65 | 2020 |

茂名石化 | 25 | 2020 |

阿贝尔化学 | 25 | 2020 |

中海壳牌 | 63 | 2020 |

福建天佑 | 30 | 2021 |

唐山旭阳化工有限公司 | 30 | 2021 |

浙江石化二期 | 60 | 2021 |

盛虹石化有限公司 | 60 | 2021 |

数据来源:公开资料整理

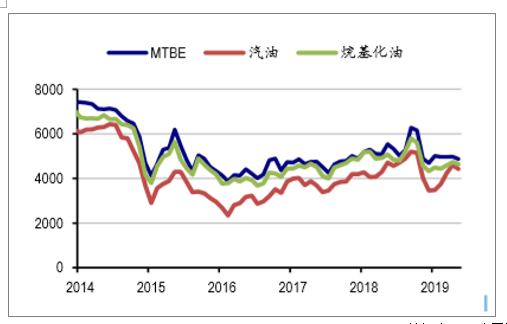

3、PO/MTBE盈利较稳定

PO/MTBE工艺又可以称为PO/TBA工艺,实际生产过程中原料丁烷是先通过异构化过程转化为异丁烷,再经过共氧化过程转化为叔丁醇(TBA),只是TBA的市场需求非常小,而MTBE是体量很大的调油品,所以企业一般都会再将TBA与甲醇合成MTBE来调油或外销。现在市场对PO/MTBE法有一大担心是国内正在大范围推广乙醇汽油,由于汽油中含氧量有上限,乙醇含量提升后,会挤压MTBE的使用量,导致MTBE需求减少、价格下跌。但首先MTBE传统上就不是主要按供需定价的产品,其次即使MTBE彻底被乙醇替代,对PO/MTBE法的盈利影响也不大。

PO/MTBE生产流程

数据来源:公开资料整理

MTBE的辛烷值高、抗暴性能好,是常用的调油组分,在汽油中的占比一般不超过10%。作为调油料,其价格与汽油价格高度相关,与MTBE的产能与开工率基本没有关系。而国内炼厂为了应对乙醇汽油对MTBE需求的影响,已经开始大量上马叠合加氢装置,目的是将MTBE的原料碳四

转化为烷基化油(异辛烷)。烷基化油也是性能优异的调油原料,而且不含氧,价格与汽油也高度相关。所以未来PO/MTBE装置副产的TBA或MTBE,如果不能通过MMA、丁基橡胶等产品完全消化,也可以从TBA脱水制异丁烯后再转化为烷基化油来解决副产品的消化问题,代价只是较少的加工费。

不仅MTBE的定价挂钩汽油与原油,MTBE的主要原料丁烷也与原油价格高度相关。从长周期数

据可以看出,除了冬季丁烷有季节性上涨以外,其价格趋势与原油和汽油基本一致。由于产品与原料都与油价挂钩,所以MTBE-丁烷的历史价差也比较稳定,基本在2000元左右,预计未来还将保持。综合来说, PO/MTBE的整体价差将维持稳定,未来将成为盈利能力最佳的PO生产工艺。

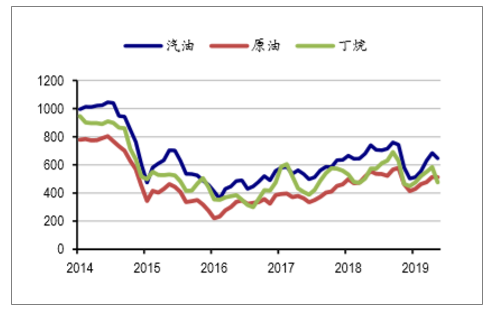

MTBE、汽油与烷基化油价格(元/吨)

数据来源:公开资料整理

汽油、原油与丁烷价格(美元/吨)

数据来源:公开资料整理

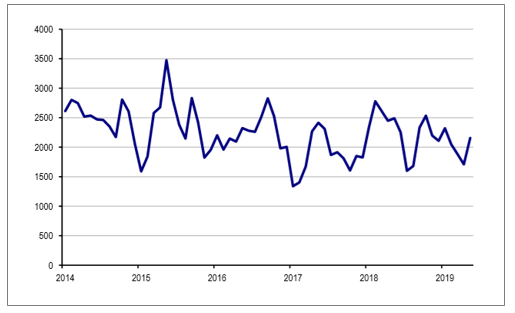

MTBE-丁烷价差(元/吨)

数据来源:公开资料整理

综合来看,预计未来PO-丙烯价差会有小幅缩窄,这会导致各工艺的盈利都受到一定影响。HPPO法仍难以盈利,对市场造成的影响很小。而PO/MTBE路线,由于MTBE的价差相对稳定,盈利变化的幅度最小,预计未来生产单吨PO获得的盈利有望保持在2100元以上。对于PO/SM

和氯醇法来说,预计苯乙烯与烧碱的价格会比当前价格进一步下滑,因此对应工艺的盈利也将下降的更多。苯乙烯价差对PO/SM盈利的影响很大,苯乙烯价差历史极低水平在600元左右,12-18年平均在1400元左右,此处按1000元的情景测算,则未来PO/SM生产单吨PO获得的盈利预计在510元。

PO工艺三年后盈利展望

企业 | 产能(万吨) | 预计投产时间 |

盘锦宝来化工有限公司 | 35 | 2019 |

天津渤化 | 45 | 2019 |

东明中信国安瑞华新材料 | 20 | 2019 |

恒力石化 | 40 | 2019 |

浙江石化 | 120 | 2019 |

中化泉州 | 45 | 2019 |

大连鲲鹏石化 | 70 | 2020 |

福建古雷 | 60 | 2020 |

海南炼化 | 50 | 2020 |

万华化学 | 65 | 2020 |

茂名石化 | 25 | 2020 |

阿贝尔化学 | 25 | 2020 |

中海壳牌 | 63 | 2020 |

福建天佑 | 30 | 2021 |

唐山旭阳化工有限公司 | 30 | 2021 |

浙江石化二期 | 60 | 2021 |

盛虹石化有限公司 | 60 | 2021 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询