我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

在政府高度重视生态环境的同时,垃圾处理作为环境保护的关键组成部分,同样得到了重视。由于垃圾处理之中可以收获巨大的经济效益,同时也得到了市场的青睐。从垃圾处理投资的建设规划来看,根据《“十三五”城镇无害化处理生活垃圾的设施建设规划》,“十三五”期间,国家在无害化处理城镇生活垃圾的设施建设期间,投资总额累计达到了2518.4亿元。其中,投资建设无害化处理设施的资金累计达到了1699.3亿元,投资建设收运转运体系的资金累计达到了257.8亿元,在专项餐厨垃圾工程的投入资金累计达到了183.5亿元,投资于存量整治工程的资金累计达到了241.4亿元,投入到垃圾分类示范工程的资金累计达到了94.1亿元,投资建设监管体系建设的资金累计达到了42.3亿元。

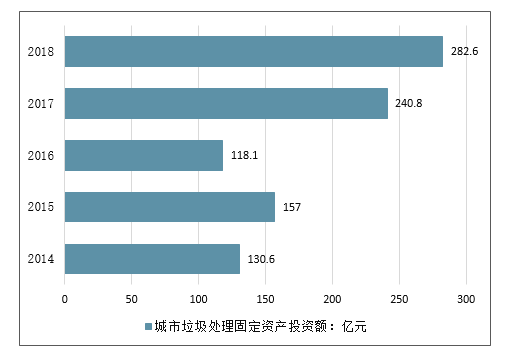

从我国城市垃圾处理固定资产投资额的建设力度来看,2017年投资额大幅增加,达到了240.8亿元,预计未来一年仍将保持高景气的投资额力度,垃圾分类将随着垃圾处理的投资力度迎来新的市场机会。2014-2018年我国城市垃圾处理固定资产投资额走势

智研咨询发布的《2019-2025年中国垃圾分类行业市场全景调研及投资前景预测报告》共十四章。首先介绍了中国垃圾分类行业市场发展环境、垃圾分类整体运行态势等,接着分析了中国垃圾分类行业市场运行的现状,然后介绍了垃圾分类市场竞争格局。随后,报告对垃圾分类做了重点企业经营状况分析,最后分析了中国垃圾分类行业发展趋势与投资预测。您若想对垃圾分类产业有个系统的了解或者想投资中国垃圾分类行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章.垃圾分类政策高度不断提升,推进进度有望加速

1.1.国家政策高度引领,垃圾分类全面展开.

1.2.各地纷纷试点,政策驱动提速分类进程

1.3.上海先试先行,期待经验全面推广

1.4.互联网+垃圾分类,积极探索和产业补充

第2章..垃圾产生与处理现状

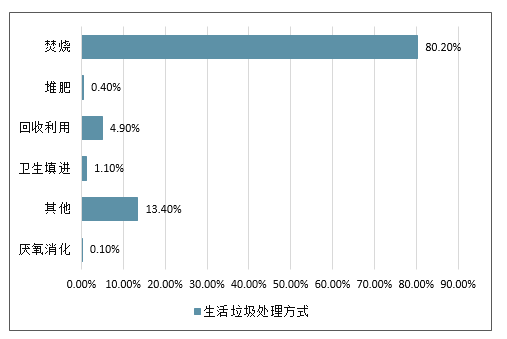

2018年我国城市生活垃圾无害化处理方式

2.1.垃圾分类所处的产业链位置

2.2.垃圾产生量和处理需求不断增加,减量化、资源化提速迫在眉睫

第3章..国外垃圾分类发展历程与经验

3.1.日本:资源回用经验丰富,末端焚烧为主流

3.2.德国:垃圾分类奖惩分明,“二元回收”系统促回收利用

3.3.瑞典:垃圾自动收集系统提升效率,焚烧占比在欧洲最高

第4章..多板块受益,市场空间持续释放(ZY GXH)

4.1.垃圾分类拉动产业链前后端受益,上海效应初显

4.2.利好餐厨垃圾处理,建议关注维尔利

4.3.利好再生资源回收,建议关注中再资环

4.4.利好环卫装备板块,建议关注龙马环卫、盈峰环境

4.5.催生垃圾分类服务,市场空间可期29(ZY GXH)

图表目录

图1:《上海市生活垃圾全程分类体系建设行动计划(2018年—2020年)》主要内容

图2:上海市闵行区垃圾分类宣传册

图3:上海垃圾分类四分法示意图

图4:虎哥环保金示意图

图5:生活垃圾处理流程

图6:城市生活垃圾处理产业链高效运作“3R原则”

图7:2010-208年全国生活垃圾清运量(亿吨)

图8:中国城乡生活垃圾组成成分

图9:华中地区生活垃圾组成成分

图10:东北地区生活垃圾组成成分

图11:华北地区生活垃圾组成成分

图12:华东地区生活垃圾组成成分

图13:华南地区生活垃圾组成成分

图14:西北地区生活垃圾组成成分

图15:西南地区生活垃圾组成成分

图16:日本垃圾治理的阶段

图17:日本不同垃圾处理方式的占比

图18:日本垃圾分类法律体系的演进

图19:欧洲和中亚高堆肥率的国家(单位:%)

图20:欧洲和中亚高堆肥率的国家(单位:%)

图21:德国不同垃圾处理方式的占比

图22:瑞典不同垃圾处理方式的占比

图23:垃圾分类向网络化垃圾收运处理体系发展

图24:我国餐厨垃圾产生量变化(万吨)

图25:维尔利厨余垃圾处理技术25

图26:维尔利餐厨-厨余垃圾协同处理技术.25

图27:维尔利营收及其增速.26

图28:维尔利归母净利润及其增速.26

图29:2018年维尔利业务构成27

图30:中再资环营收及其增速28

更多图表见正文......

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。