我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

截至2017年4月底,医院2.9万个,其中:公立医院12602个,民营医院16876个。与2016年4月底比较,公立医院减少380个,民营医院增加1786个。

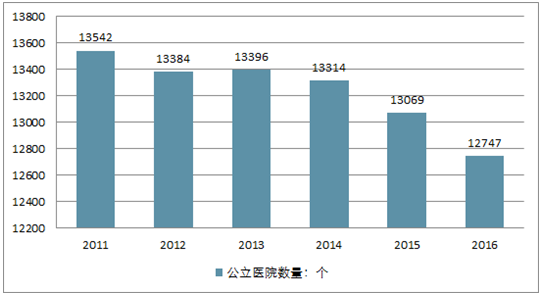

公立医院5年减少637个2011-2016年中国公立医院数量走势

资料来源:公开资料,智研咨询整理

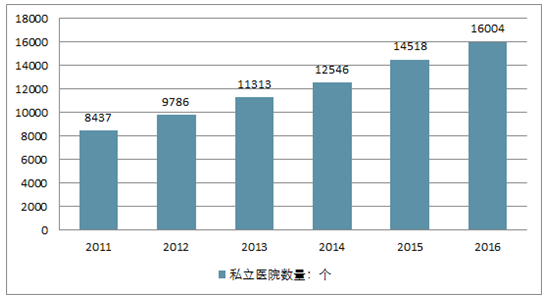

2011-2016年中国私立医院数量走势

资料来源:公开资料,智研咨询整理

2012年公立医院数量为13542个,民营医院为8437个,两者相差3598个。然而2015年这种局面被打破,民营医院数量首次超过公立医院。2016年两者的差距进一步拉大。

智研咨询发布的《2017-2023年中国公立医院市场分析预测及发展趋势研究报告》共十章。首先介绍了公立医院行业市场发展环境、公立医院整体运行态势等,接着分析了公立医院行业市场运行的现状,然后介绍了公立医院市场竞争格局。随后,报告对公立医院做了重点企业经营状况分析,最后分析了公立医院行业发展趋势与投资预测。您若想对公立医院产业有个系统的了解或者想投资公立医院行业,本报告是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章公立医院市场特征 1

第一节行业定义及特征 1

一、行业定义 1

二、行业特征 1

1、行业服务主体 1

2、行业改革试点 2

3、行业主体角色 4

4、行业生存方式 5

第二节经济环境分析 5

一、经济发展状况 5

二、收入增长情况 16

三、固定资产投资 18

四、存贷款利率变化 23

五、人民币汇率变化 25

第三节政策环境分析 29

一、国家宏观调控政策分析 29

二、公立医院行业相关政策分析 31

第四节公立医院行业发展的"波特五力模型"分析 33

一、同业竞争医院 33

二、患者 34

三、供应商 34

四、监管机构 35

五、医院本身 35

第二章中国公立医院行业产业链(上、下游及关联产业)状况分析 36

第一节上游产业发展状况分析 36

第二节下游产业发展状况分析 40

第三节关联产业发展状况分析 44

第三章中国公立医院市场规模分析 46

第一节 2015年中国公立医院市场规模分析 46

第二节 2015年中国公立医院区域结构分析 46

第三节 2015年中国公立医院区域市场规模分析 47

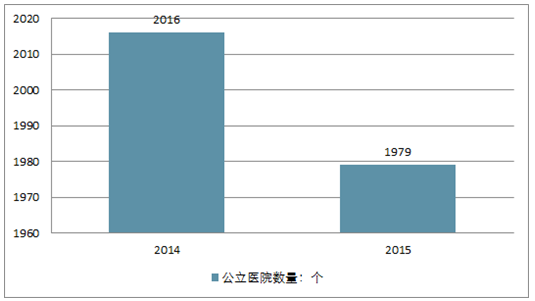

一、东北地区市场规模分析 47

2015年里东北地区公立医院有1979个,2014年有2016个。

2014-2015年东北地区公立医院数量走势

资料来源:公开资料,智研咨询整理

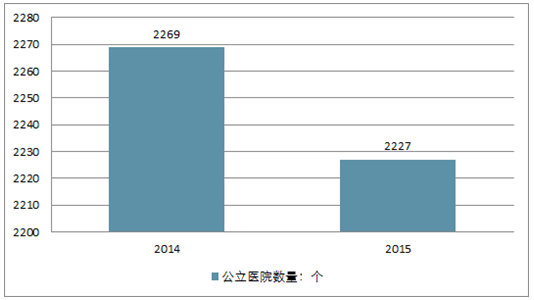

二、华北地区市场规模分析 48

2015年里华北地区共有公立医院2227个,2014年里有2269个。

2014-2015年华北地区公立医院数量走势

资料来源:公开资料,智研咨询整理

三、华东地区市场规模分析 48

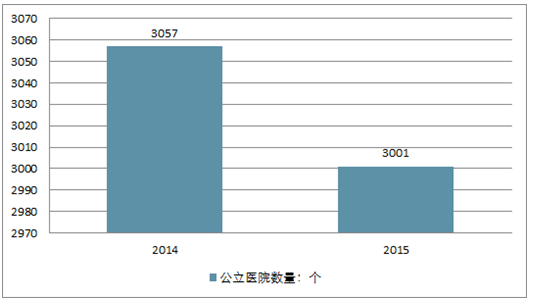

2015年里华东地区共有公立医院3001个,2014年里有3057个。

2014-2015年华东地区公立医院数量走势

资料来源:公开资料,智研咨询整理

四、华中地区市场规模分析 49

五、华南地区市场规模分析 50

六、西部地区市场规模分析 50

第四章我国公立医院改革的历程、现状及难点问题分析 51

第一节我国公立医院的发展历程 51

一、传统管理阶段 51

二、现代化管理阶段 52

第二节各地公立医院改革的实践 58

一、上海市改革试点实践及申康模式 58

二、江苏宿迁模式 59

三、广东深圳市改革试点实践 60

四、北京市改革实践 62

五、各地改革试点实践的小结 63

第三节我国公立医院改革的主要特征 64

一、医疗领域主体市场化 64

二、政府从管制到监管 65

三、补供方为主 66

四、公益性回归 66

第四节我国公立医院改革目前存在的主要问题 68

一、公立医院服务体系的完善 68

二、公立医院管理体制和监管机制的变革 69

三、公立医院补偿机制的改革 70

四、公立医院法人治理机制的改革 71

五、公立医院内部运行机制的改革 72

第五章我国公立医院发展环境分析 75

第一节公立医院发展改革历程 75

第二节我国公立医院发展外部环境分析 77

一、我国公立医院的外部环境 77

二、我国公立医院的技术环境 78

三、我国公立医院的政治环境 79

四、我国公立医院的产业环境 80

五、我国公立医院的体制与机制环境 82

第三节我国公立医院发展的内部环境和SWOT分析 83

一、我国公立医院发展的内部环境 83

二、我国公立医院SWOT分析 85

1、SWOT战略矩阵 85

2、我国公立医院优势分析 86

3、我国公立医院劣势分析 87

4、我国公立医院市场机遇分析 87

5、我国公立医院市场威胁分析 88

第四节公立医院发展中存在的主要问题和发展瓶颈 88

一、市场化竞争主体与医院经营和管理机制的矛盾 88

二、医院补偿方式与收费制度的矛盾 89

三、公立医院社会定位和市场定位间的矛盾 90

四、市场竞争环境的不健全 91

五、现行医院改革政策不完善 92

第六章我国公立医院发展战略定位和战略选择 93

第一节我国公立医院发展战略定位 93

第二节我国公立医院的战略发展目标 93

一、我国公立医院发展战略公益性目标 93

二、我国公立医院发展战略社会性目标 95

三、我国公立医院发展战略可持续性目标 95

四、企业、非营利组织和公立医院战略目标的对比分析 95

1、企业的战略目标 95

2、非营利性组织的战略目标 96

3、对比分析 96

第三节我国公立医院发展战略选择的基本原则 97

一、我国公立医院发展战略选择 97

二、我国公立医院发展战略选择基本原则 98

第四节我国公立医院发展战略模式 102

一、公立医院的基本战略选择平台 102

二、公立医院基本战略选择平台的综合形成 103

第七章国内外公立医院重点企业分析 105

第一节中国人民解放军总医院 105

一、公司概况 105

二、企业财务数据分析 105

1、企业资产负债分析 105

2、企业收入及利润分析 106

三、发展战略 106

第二节北京协和医院 107

一、公司概况 107

二、企业财务数据分析 109

1、企业资产负债分析 109

2、企业收入及利润分析 109

三、发展战略 110

第三节华西医院 111

一、公司概况 111

二、企业财务数据分析 112

1、企业资产负债分析 112

2、企业收入及利润分析 113

三、发展战略 113

第四节复旦大学附属中山医院 118

一、公司概况 118

二、企业财务数据分析 119

1、企业资产负债分析 119

2、企业收入及利润分析 119

三、发展战略 120

第五节北京大学第一医院 120

一、公司概况 120

二、企业财务数据分析 122

1、企业资产负债分析 122

2、企业收入及利润分析 122

三、发展战略 123

第六节瑞金医院 123

一、公司概况 123

二、企业财务数据分析 125

1、企业资产负债分析 125

2、企业收入及利润分析 125

三、发展战略 126

第七节同济医院 126

一、公司概况 126

二、企业财务数据分析 128

1、企业资产负债分析 128

2、企业收入及利润分析 128

三、发展战略 129

第八章中国公立医院行业发展预测 130

第一节2017-2023年中国公立医院行业数量预测 130

第二节2017-2023年中国公立医院行业消费量预测 130

第三节2017-2023年中国公立医院行业诊疗人数预测 131

第四节2017-2023年中国公立医院行业销售收入预测 132

第九章公立医院行业投资前景与投资策略分析 133

第一节行业SWOT模型分析 133

一、优势分析 133

二、劣势分析 133

三、机会分析 134

四、风险分析 134

第二节公立医院行业发展的PEST分析 135

一、政治和法律环境分析 135

二、经济发展环境分析 139

三、社会、文化与自然环境分析 143

四、技术发展环境分析 146

第三节公立医院行业投资价值分析 148

一、公立医院行业发展前景分析 148

二、公立医院行业盈利能力预测 151

三、投资机会分析 152

第四节公立医院行业投资风险分析 153

一、政策风险 153

二、竞争风险 154

三、经营风险 156

四、其他风险 158

第五节行业发展战略研究 159

一、战略综合规划 159

二、技术开发战略 159

三、业务组合战略 163

四、区域战略规划 166

五、产业战略规划 175

六、营销品牌战略 176

七、竞争战略规划 180

第六节公立医院行业投资策略分析 183

一、重点投资品种分析 183

二、重点投资地区分析 184

第十章业内专家对中国公立医院行业总结及企业重点客户管理建议 187(ZY GXH)

第一节公立医院行业企业问题总结 187

第二节公立医院企业应对策略 193

一、把握国家投资的契机 193

二、竞争性战略联盟的实施 198

三、企业自身应对策略 202

第三节公立医院市场的重点客户战略实施 204

一、实施重点客户战略的必要性 204

二、合理确立重点客户 206

三、实施重点客户战略要重点解决的问题 206

四、重点客户管理功能 207

第四节公立医院项目投资建议 209

一、技术应用注意事项 209

二、项目投资注意事项 209

三、公立医院开发注意事项 212

四、销售注意事项 214(ZY GXH)

图表目录

图表:2016年前三季度主要经济数据统计 7

图表:2006年-2016年三大产业对GDP累计同比贡献率变化情况 11

图表:2009年-2016年三大需求对GDP累计同比贡献率变化情况 18

图表:2006年-2016年三大产业对GDP累计同比贡献率变化情况 20

图表:2016年前三季度银行存款利率均值 24

图表:各期限存款利率上浮30%及以上比例 25

图表:2005-2016年人民币汇率与新兴市场货币走势 27

图表:人民币汇率与新兴市场货币走势 28

图表:2016年全国医疗卫生机构数(个) 42

图表:医疗卫生机构诊疗人次数(万人次) 43

图表:2016年2季度医疗卫生机构出院人数(万人) 44

图表:2014-2015年中国公立医院数量 46

图表:2015年东北地区公立医院数量 47

图表:2015年华北地区公立医院数量 48

图表:2015年华东地区公立医院数量 48

图表:2015年华中地区公立医院数量 49

图表:2015年华南地区公立医院数量 50

图表:2015年西部地区公立医院数量 50

图表:政府角度的公立医院战略目标示意图 94

图表:企业、非营利组织、公立医院的战略与运营主要特点对比 96

图表:我国三个等级公立医院发展战略的基本选择表 100

图表:公立医院最终个性化战略形成示意图 103

图表:不同类型医院的战略 104

图表:2013-2016年中国人民解放军总医院资产负债率 105

图表:2013-2016年中国人民解放军总医院营业收入和营业利润 106

图表:2013-2016年北京协和医院资产负债率 109

图表:2013-2016年北京协和医院营业收入和营业利润 109

图表:2013-2016年华西医院资产负债率 112

图表:2013-2016年华西医院营业收入和营业利润 113

图表:2013-2016年复旦大学附属中山医院资产负债率 119

图表:2013-2016年复旦大学附属中山医院营业收入和营业利润 119

图表:2013-2016年北京大学第一医院资产负债率 122

图表:2013-2016年北京大学第一医院营业收入和营业利润 122

图表:2013-2016年瑞金医院资产负债率 125

图表:2013-2016年瑞金医院营业收入和营业利润 125

图表:2013-2016年同济医院资产负债率 128

图表:2013-2016年同济医院营业收入和营业利润 128

图表:2017-2023年中国公立医院床位数量及增长率预测 131

图表:2017-2023年中国公立医院诊疗人数和增长率预测 132

图表:2020年全国医疗卫生服务体系资源要素配置主要指标 151

图表:区域发展战略咨询流程图 172

图表:区域SWOT战略分析图 174

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。