我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

目前超过7000种天然存在的多肽已被确定,并且这些多肽在人体生理学方面发挥着关键角色,包括激素、神经递质、生长因子、离子通道配体,或抗感染作用。

在过去的十年中,多肽已在医药和生物技术领域获得了广泛应用,治疗性多肽的研究目前也正经历一场商业化的复兴。近年来,多肽作为治疗药物已越来越受到关注。超过60只多肽药物已经获得批准上市,并使患者受益,同时还有几百个新的治疗肽处于临床前和临床开发中。这是多肽药物开发成功的关键保障。着现代蛋白质工程生物酶技术迅速发展,还会有大量的生物活性肽不断地被发现,生物技术的应用将生产出大量的生物活性肽应用于保健食品、化妆品,并开发出新的临床药物。肽的研究与开发作为国际上新兴的生物高科技领域,是具有极大市场潜力的朝阳产业。和发达国家相比,我国在这一领域中还有一定差距,因此,我们应奋起直追,让肽健康人类。

资料来源:公开资料整理

在我国,存在大量的肿瘤患者以及慢性病患者,多肽药物在这些治疗领域还有很大的增长空间,我 国厂家虽然目前在多肽创新药方面与国际巨头还有一定的差距,但是在多肽原料药 方面,国内一些厂家已经有较高的水准,利用自产原料药优势向下游多肽仿制药发 展同样具有较大的前景。另外,随着多肽药物专利的到期,仿制药的研发生产将带 动上游原料药的增长,原料药厂商也将收益于此。

部分多肽药物专利到期时间

资料来源:公开资料整理

智研咨询发布的《2017-2023年中国多肽药物市场专项调研及投资方向研究报告》共五章。首先介绍了多肽药物行业市场发展环境、多肽药物整体运行态势等,接着分析了多肽药物行业市场运行的现状,然后介绍了多肽药物市场竞争格局。随后,报告对多肽药物做了重点企业经营状况分析,最后分析了多肽药物行业发展趋势与投资预测。您若想对多肽药物产业有个系统的了解或者想投资多肽药物行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2016年多肽药物及产业特征分析

第一节 多肽界定及应用

一 多肽的定义及简介

二 多肽发展及运用

第二节 多肽药物分类

一 多肽药物定义

二 多肽药物分类

第三节 多肽药物产业特征分析

一 行业特有经营模式

二 行业利润水平变动

三 行业技术水平分析

四 行业区域性分析

五 行业上下游关联

第二章2016年多肽药物行业发展背景

第一节 2016年经济发展

一 2016年经济运行

二2016年经济形势

第二节2016年居民支出

一2016年人均GDP增长

二2016年居民可支配收入

三2016年居民医疗支出

第三节 2016年医药行业运行

一 2016年医药行业投资

二 2016年医药行业生产

五 2016年医药行业销售

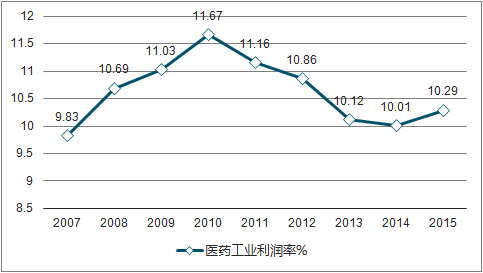

随着医改的继续深入,医保控药的开展,以及专利药集中到期后,价格相对较低的通用名药物的广泛使用,医药工业的利润率水平将继续保持平稳或略呈下降的趋势。

2005-2015 医药工业利润率

资料来源:公开资料、智研咨询整理

六 2016年医药行业进出口

七 2016年医药行业价格

第四节 2016年医药行业运行

一 2016年医药行业增长情况

二 2016年医药行业生产情况

三 2016年医药行业销售情况

四 2016年医药行业进出口情况

五 2016年医药行业价格情况

第三章2012-2016年多肽药物市场容量分析

第一节 行业管理体系及政策分析

一 行业管理体系

二 行业监管体制

三 行业法规及政策

第二节 国内多肽药物市场现状

一 多肽药物发展概况

二 多肽药物价格普遍较高

三 多肽候选新药数量在稳步增加

四 多肽药物成为新药研发重要方向之一

第三节 全球多肽药物市场情况

一 全球多肽药物市场容量

二 2016年多肽产品容量分析

第四节 2012-2016年多肽药物市场容量

一 2012-2016年我国多肽类药物市场容量

二 2012-2016年化学合成多肽药物市场容量

三 2012-2016年化学合成多肽药物结构

第五节 2012-2016年多肽制剂市场容量

一 注射用胸腺五肽

二 注射用生长抑素

三 醋酸去氨加压素注射液

四 注射用特利加压素

第四章2016年多肽药物市场竞争分析

第一节 2016年行业企业

一 我国胸腺五肽市场主要企业

二 我国生长抑素主要企业

三 我国去氨加压素市场主要企业

四 我国特利加压素市场主要企业

第二节 行业进入壁垒分析

一 资金壁垒

二 人才壁垒

三 政策壁垒

四 技术壁垒

第三节 行业发展影响因素分析

一 行业发展有利因素

二 行业发展不利因素

第五章2016年多肽药物市场竞争分析(ZY GXH)

第一节 深圳翰宇药业

一 企业概况

二 企业运营

第二节 海南中和药业

一 企业概况

二 企业运营

第三节 海南双成药业

一 企业概况

二 企业运营

第四节 常州四药制药

一 企业概况

二 企业运营

第五节 成都地奥集团

一 企业概况

二 企业运营

第六节 默克雪兰诺

一 企业概况

二 企业运营

第七节 辉凌集团

一 企业概况

二 企业运营 (ZY GXH)

图表目录

图表 1 多肽和蛋白质含有氨基酸数量情况

图表 2 生命科学研究的三个阶段

图表 3 多肽药物制备方法分类

图表 4 2010-2016年中国国内生产总值一览表 单位:亿元

图表 5 2010-2016年中国国内生产总值变化趋势图 单位:亿元

图表 6 2010-2016年中国人均国内生产总值一览表

图表 7 2016年农村居民人均纯收入

图表 8 2016年城镇居民家庭人均可支配收入及人均消费性支出一览表

图表 9 2010-2016年城镇居民家庭人均可支配收入变化趋势图

图表 10 2010-2016年城镇居民家庭人均消费性支出变化趋势图

图表 11 2010-2016年城镇居民家庭基本情况一览表

图表 12 2010-2016年城乡居民医疗保健支出

图表 13 2013年-2016年医药行业固定资产投资情况 单位:亿元, %

图表 14 2013年-2016年医药行业固定资产投资额及其增速走势

图表 15 2013年-2016年医药行业工业总产值情况 单位:亿元,%

图表 16 2013年-2016年医药行业工业总产值及其增速走势

图表 17 2013年-2016年医药行业增加值增速走势

图表 18 2013年-2016年医药行业新产品产值情况 单位:亿元, %

图表 19 2013年-2016年医药行业新产品产值及其增速走势

图表 20 2013年-2016年化学原料药产量情况 单位:万吨, %

图表 21 2013年-2016年化学原料药产量及其增速走势

图表 22 2013年-2016年中成药产量情况 单位:万吨, %

图表 23 2013年-2016年中成药产量及其增速走势

图表 24 2013年-2016年医药行业工业销售产值情况 单位:亿元,%

图表 25 2013年-2016年医药行业工业销售产值及其增速走势

图表 26 2013年-2016年医药行业产销率走势

图表 27 2013年-2016年医药行业出口 交货值情况 单位:亿元,%

图表 28 2013年-2016年医药行业出口 交货值及其增速走势

图表 29 2013年-2016年全国及医药行业工业品出厂价格指数走势

图表 30 2013年-2016年中西药品及医疗保健用品零售价格指数走势

图表 31 2013年-2016年医药行业固定资产投资情况 单位:亿元, %

图表 32 2013年-2016年医药行业固定资产投资额及其增速走势

图表 33 2013年-2016年医药行业工业总产值情况 单位:亿元,%

图表 34 2013年-2016年医药行业工业总产值及其增速走势

图表 35 2013年-2016年医药行业增加值增速走势

图表 36 2013年-2016年医药行业新产品产值情况 单位:亿元, %

图表 37 2013年-2016年医药行业新产品产值及其增速走势

图表 38 2013年-2016年化学原料药产量情况 单位:万吨, %

图表 39 2013年-2016年化学原料药产量及其增速走势

图表 40 2013年-2016年中成药产量情况 单位:万吨, %

图表 41 2013年-2016年中成药产量及其增速走势

图表 42 2013年-2016年医药行业工业销售产值情况 单位:亿元,%

图表 43 2013年-2016年医药行业工业销售产值及其增速走势

图表 44 2013年-2016年医药行业产销率走势

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国多肽药物行业全景速览:市场需求稳步增长,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)