我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

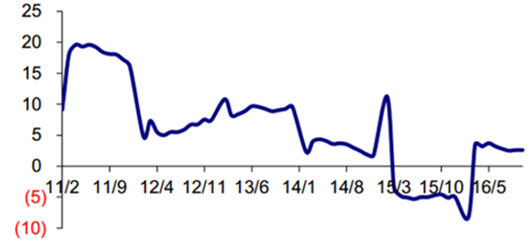

2016年1-10月全国水泥产量约19.91亿吨,同比增长2.6%,较2015年增速水平有所复苏。

2016年全国水泥产量累计增速:%

2016年全国及各区域水泥产量累计增速:%

智研咨询发布的《2017-2022年中国水泥市场供需预测及投资战略研究报告》共十四章。首先介绍了水泥相关概念及发展环境,接着分析了中国水泥规模及消费需求,然后对中国水泥市场运行态势进行了重点分析,最后分析了中国水泥面临的机遇及发展前景。您若想对中国水泥有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015-2017年世界水泥产业运行状况分析 21

第一节2014-2016年世界水泥市场发展概述 21

一、世界水泥工业的市场机遇 21

二、世界水泥工业的前景与风险 21

三、国外水泥技术进展 23

四、世界水泥工业迎来建设高潮 24

五、国外水泥装备概况 25

第二节2014-2016年世界主要水泥市场发展概况 26

一、美国水泥消费量分析 26

二、印度水泥业增速降至5年来最低点 27

三、2015年越南水泥将供大于求 27

四、哈萨克水泥进出口现状 27

五、巴基斯坦水泥出口逆势 28

第三节 2017-2022年世界水泥工业发展前景预测分析 28

第二章2015-2017年国外著名水泥企业经营情况分析 30

第一节 墨西哥CEMEX集团公司 30

一、企业概况 30

二、企业经营情况 30

三、企业竞争优势分析 31

四、企业国际化战略解读 31

第二节 英国RMC集团公司 35

一、企业概况 35

二、企业经营情况 35

三、企业竞争优势分析 35

四、企业国际化战略解读 35

第三节 意大利Buzzi Uncem公司 36

一、企业概况 36

二、企业经营情况 36

三、企业竞争优势分析 36

四、企业国际化战略解读 36

第四节 法国Lafarge集团公司 37

一、企业概况 37

二、企业经营情况 37

三、企业竞争优势分析 38

四、企业国际化战略解读 38

第三章2015-2017年中国水泥产业运行环境分析 39

第一节2014-2016年中国水泥产业政策分析 39

一、水泥工业产业发展政策 39

二、散装水泥管理办法 42

三、节能减排政策将加速水泥行业的整合 45

四、鼓励利用电石渣生产水泥政策出台 46

第二节2014-2016年中国宏观经济环境分析 47

一、中国GDP分析 47

二、中国CPI指数波动分析 48

三、工业发展形势分析 49

四、固定资产投资情况分析 50

第三节2014-2016年中国水泥产业社会环境分析 51

第四章2014-2016年中国水泥行业运行动态分析 53

第一节2014-2016年中国水泥产业发展概况 53

一、中国水泥工业的发展回顾 53

二、中国水泥市场供需关系探析 55

三、中国水泥市场价格情况 56

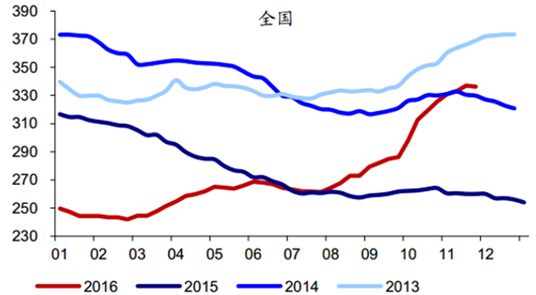

2016年下半年以来水泥价格涨幅超预期。年初以来水泥行业供需情况同比好转,同时在公路限超、煤炭成本推动下,水泥逐季涨价。2016年11月末,全国高标水泥均价约336元/吨,较3月初价格上涨达95元/吨。

2013-2016年全国水泥均价走势:元/吨

分区域来看,京津冀地区水泥价格提涨幅度全国最大。全国各区域水泥价格均有明显抬升,东北、西北地区弹性相对较弱,京津冀地区水泥价格表现最为亮眼,京津冀地区高标水泥均价3-11月涨幅达163元/吨、目前当地高标水泥价格已接近约400元/吨。

2016年3月-11月末各区域高标水泥均价涨幅:元/吨

第二节2015-2017年中国水泥行业技术创新分析 58

一、技术创新使水泥行业脱胎换骨 58

二、向水泥强国转变需深化技术创新 59

三、探索适合国情的技术创新突破点 61

第三节2014-2016年中国水泥行业存在的问题分析 62

一、我国水泥行业发展的隐忧 62

二、水泥企业市场营销存在的问题 62

三、水泥行业节能降耗形势严峻 63

第四节2014-2016年中国水泥行业的发展对策分析 64

一、水泥行业的可持续发展对策 64

二、调整水泥工业结构的政策措施 66

三、保证水泥工业节能降耗的措施 66

四、提高中国水泥行业利润水平的方法 68

五、探讨水泥行业的合理布局与合理规模 70

六、我国中小水泥企业发展的退路和出路探析 75

第五章2012-2016年中国水泥产量数据统计分析 79

第一节 2012-2015年中国水泥产量数据分析 79

一、2012-2015年全国水泥产量数据分析 79

二、2012-2015年水泥重点省市数据分析 79

第二节 2016年中国水泥产量数据分析 87

一、2016年全国水泥产量数据分析 87

二、2016年水泥重点省市数据分析 87

第三节2013年中国水泥产量增长性分析 92

一、产量增长 92

二、集中度变化 93

第六章2012-2016年中国水泥制造行业主要指标监测分析 94

第一节 2012-2016年中国水泥制造行业数据统计与监测分析 94

一、2012-2016年中国水泥制造行业企业数量增长分析 94

二、2012-2016年中国水泥制造行业从业人数调查分析 94

三、2012-2016年中国水泥制造行业总销售收入分析 95

四、2012-2016年中国水泥制造行业利润总额分析 96

五、2012-2016年中国水泥制造行业投资资产增长性分析 97

第二节 2016年中国水泥制造行业最新数据统计与监测分析 97

一、企业数量与分布 97

二、销售收入 99

三、利润总额 100

四、从业人数 101

第三节 2016年中国水泥制造行业投资状况监测 102

一、行业资产区域分布 102

二、主要省市投资增速对比 103

第七章2014-2016年中国散装水泥产业市场运行分析 105

第一节2014-2016年国外散装水泥发展分析 105

一、世界散装水泥行业概况 105

二、发达国家散装水泥发展策略 105

三、国外散装水泥发展经验 108

第二节2014-2016年中国散装水泥发展概述 108

一、散装水泥的优越性 108

二、我国散装水泥经济政策 109

三、散装水泥专项资金政策 111

四、中国散装水泥发展的主要经验 116

第三节2014-2016年中国散装水泥与循环经济分析 118

一、散装水泥循环经济基本理论 118

二、发展散装水泥社会经济与环境效益明显 119

三、散装水泥循环经济的评价方法与指标体系 121

四、发展散装水泥循环经济的对策及建议 122

第四节2014-2016年中国散装水泥存在的问题及发展策略分析 123

一、我国散装水泥发展中存在的主要问题 123

二、中国散装水泥行业发展的制约因素 124

三、推进我国散装水泥发展的基本对策 125

四、加快我国散装水泥发展的战略措施 126

五、金融危机影响下散装水泥须加强产业集群 128

第八章2015-2017年中国水泥行业进出口形势分析 132

第一节2014-2016年水泥进出口总体状况分析 132

截止到2016年11月底,我国实际出口水泥758万吨,熟料出口921万吨,分别比2015年同期下降8.7%和上涨76%。主要出口国:孟加拉国、肯尼亚、美国、菲律宾、澳大利亚等,熟料出口量大幅上升的主要原因是在当前我国水泥需求增长乏力,产能严重过剩的背景下,出口企业看低国内需求前景,同时也为减少对国内市场的供给压力,加大了熟料的出口力度,从年初开始,熟料出口量同比去年呈持续增长趋势,出口的熟料价格大幅下滑,也说明企业在出口获利将大幅减少,更多的是摊销成本,调节供给压力。

2016年水泥及熟料出口情况

| 2016年水泥及熟料出口情况 | ||||||

| 品种 | 累计出口量 | 累计出口额 | 平均离岸价格(美元/吨) | |||

| 数值(万吨) | 增速(%) | 金额(万美元) | 增速(%) | 2016.11 | 2015.11 | |

| 水泥 | 758.26 | -8.76 | 37299.85 | -23.55 | 49.19 | 59.00 |

| 其中:硅酸盐水泥 | 731.94 | -10.39 | 32606.10 | -26.66 | 44.55 | 55.23 |

| 白水泥 | 8.60 | 15.07 | 1253.88 | -9.12 | 145.81 | 128.12 |

| 水凝水泥 | 10.77 | 1059.79 | 653.95 | 248.61 | 60.75 | 271.26 |

| 矾土水泥 | 6.95 | 17.98 | 2785.92 | 0.71 | 400.63 | 516.17 |

| 水泥熟料 | 921.23 | 76.37 | 27132.97 | 37.12 | 29.45 | 43.79 |

二、中国水泥出口面临的问题 133

三、中国水泥进出口对世界水泥市场冲击解析 134

第二节2014-2016年国外水泥进出口市场发展动态 135

一、2016年俄罗斯增加从中国进口水泥量 135

二、越南降低水泥进口税 136

三、吉尔吉斯坦将征收水泥进口季节税 136

四、阿联酋取消水泥进口税有惠于中国 137

第三节2014-2016年中国水泥进出口关税调整及影响分析 138

一、取消水泥出口退税的影响分析 138

二、国家取消水泥出口退税政策综合解析 138

三、水泥出口退税对行业整体景气没有影响 139

四、水泥退税归零让资源综合利用大有可为 140

五、水泥产品进出口政策建议 141

第九章2012-2016年中国硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥进出口贸易分析 143

第一节 2012-2016年中国硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥进出口数据监测 143

一、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥(2523)进口数据分析 143

二、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥出口数据分析 144

第二节 2008-2016年硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥进出口国家及地区分析 145

一、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥进口来源国家及地区 145

二、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥出口国家及地区 146

第三节2008-2016年硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥进出口省市分析 146

一、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥主要进口省市分析 146

二、硅酸盐水泥、矾土水泥、矿渣水泥等水凝水泥主要出口省市分析 147

第十章2014-2016年中国水泥行业市场竞争格局分析 148

第一节2014-2016年中国水泥业竞争总体状况分析 148

一、水泥行业竞争新格局分析 148

二、水泥业深度结构调整促进大企业竞争 148

三、水泥行业的区域市场博弈 150

四、水泥行业迈向区域垄断竞争时代 151

五、水泥业从价格竞争向服务竞争的转变 153

第二节2014-2016年中国区域水泥市场竞争详解 154

一、汶川地震改变四川水泥竞争格局 154

二、川北成水泥业竞争主战场 157

三、广东水泥行业过度竞争不容乐观 158

四、东北水泥市场竞争格局解析 158

五、江西水泥业的竞争新格局解析 162

第三节2014-2016年中国水泥行业品牌竞争分析 162

一、水泥业的“战国七雄”格局 162

二、水泥三巨头的产量比拼 166

三、水泥龙头企业开始距离竞争 168

四、中材集团战略布局中西部水泥市场 169

五、海螺水泥西南市场战略清晰 173

六、冀东水泥产能扩张有成效 174

第四节2014-2016年中国水泥企业竞争性市场营销战略探析 175

一、水泥企业竞争性营销概述 175

二、水泥市场营销中的竞争者研究 175

三、水泥营销的竞争对手及竞争的战略原则的确定 178

四、水泥营销的市场领导者战略分析 181

五、水泥营销中的市场挑战者战略 184

六、水泥营销的市场追随者战略 186

第十一章2014-2016年中国水泥产业重点企业运行竞争力分析 187

第一节 安徽海螺水泥股份有限公司 188

一、企业发展简况分析189

二、企业经营情况分析190

三、企业经营优劣势分析191

第二节 华新水泥股份有限公司 192

一、企业发展简况分析 193

二、企业经营情况分析194

三、企业经营优劣势分析195

第三节 河北太行水泥股份有限公司 196

一、企业发展简况分析197

二、企业经营情况分析198

三、企业经营优劣势分析199

第四节 甘肃祁连山水泥集团股份有限公司 200

一、企业发展简况分析201

二、企业经营情况分析202

三、企业经营优劣势分析203

第五节 新疆天山水泥股份有限公司 204

一、企业发展简况分析205

二、企业经营情况分析206

三、企业经营优劣势分析207

第六节 山东山水水泥集团有限公司 208

一、企业发展简况分析209

二、企业经营情况分析210

三、企业经营优劣势分析212

第七节 山东沂州水泥集团总公司 213

一、企业发展简况分析214

二、企业经营情况分析215

三、企业经营优劣势分析216

第八节 浙江大东吴集团有限公司 217

一、企业发展简况分析218

二、企业经营情况分析219

三、企业经营优劣势分析220

第九节 河北曲寨集团有限公司 221

一、企业发展简况分析222

二、企业经营情况分析223

三、企业经营优劣势分析224

第十节 江苏磊达股份有限公司 225

一、企业发展简况分析226

二、企业经营情况分析227

三、企业经营优劣势分析228

第十二章2014-2016年中国水泥关联产业运行形势分析 229

第一节2014-2016年中国水泥制品行业运营态势分析 230

一、国内水泥制品工业发展回顾 231

二、我国水泥制品行业与工业化国家的差距 232

三、中国水泥制品的发展策略 233

四、未来我国水泥制品行业发展的机遇 234

第二节2014-2016年中国水泥用电行业发展格局分析 235

一、中国电力行业运行分析 236

二、电价调整对水泥行业的影响 237

三、未来中国电力供需预测 238

第三节2014-2016年中国水泥装备行业营运形势分析 239

一、水泥装备行业概述 240

二、我国水泥装备领先世界发展 241

三、中国水泥立磨装备国产化进程加快 242

四、我国水泥装备出口面临的挑战及对策 243

第四节2014-2016年中国水泥物流行业运行现状诠析 244

一、我国水泥行业需发展高效物流 245

二、我国水泥企业物流方式选择 246

三、国内农村散装水泥物流配送体系构建分析 247

第十三章2017-2022年中国水泥行业发展前景预测分析 248

第一节2017-2022年中国水泥行业发展前景分析 249

一、未来几年水泥产业将保持平稳增长 250

二、2017-2022年中国水泥制造行业预测分析 251

三、水泥产量预测分析 252

第二节2017-2022年中国水泥产业成本控制与变动趋势 253

一、水泥成本结构变动解析 254

二、水泥成本的控制能力与变动趋势 255

第三节2017-2022年中国水泥行业技术发展趋势分析 256

一、中国水泥工业的四个技术趋势 257

二、水泥行业自动化领域的发展趋势 258

三、水泥工业节能技术发展趋势 259

四、新型干法水泥生产前景可观 260

第十四章2017-2022年中国水泥行业投资机会与风险分析 261(ZY LT)

第一节2017-2022年中国水泥产业投资环境分析 262

第二节2017-2022年中国水泥行业投资机会分析 263

一、基础设施大规模建设为水泥行业带来机遇 264

二、建设新农村水泥消费潜力巨大 265

三、政策刺激内需中西部水泥企业更收益 266

四、西南和西北地区水泥市场发展空间广阔 267

五、近万亿贷款松绑利好水泥等产业并购 268

第三节2017-2022年中国水泥行业投资风险及策略分析 269

一、水泥产能可能集中释放 270

二、政策执行力度及进度的不确定性 271

三、投资水泥行业需关注的两个方面 272

四、要冷静看待水泥市场的冷与热 273

部分图表目录:

图表 1 2012年I-4季度—2016年I-4季度国内生产总值季度累计同比增长率(%) 48

图表 2 2012年12月—2016年12月居民消费价格指数(上年同月=100) 49

图表 3 2012年12月—2016年12月工业增加值月度同比增长率(%) 50

图表 4 2012年1-12月—2016年1-12月固定资产投资完成额月度累计同比增长率(%) 51

图表 5 2012年-2015年水泥产量全国统计 79

图表 6 2012年-2015年水泥产量北京统计 79

图表 7 2012年-2015年水泥产量天津统计 79

图表 8 2012年-2015年水泥产量河北省统计 80

图表 9 2012年-2015年水泥产量山西省统计 80

图表 10 2012年-2015年水泥产量内蒙古统计 80

图表 11 2012年-2015年水泥产量辽宁省统计 80

图表 12 2012年-2015年水泥产量吉林省统计 81

图表 13 2012年-2015年水泥产量黑龙江省统计 81

图表 14 2012年-2015年水泥产量上海统计 81

图表 15 2012年-2015年水泥产量江苏省统计 81

图表 16 2012年-2015年水泥产量浙江省统计 81

图表 17 2012年-2015年水泥产量安徽省统计 82

图表 18 2012年-2015年水泥产量福建省统计 82

图表 19 2012年-2015年水泥产量江西省统计 82

图表 20 2012年-2015年水泥产量山东省统计 82

图表 21 2012年-2015年水泥产量河南省统计 83

图表 22 2012年-2015年水泥产量湖北省统计 83

图表 23 2012年-2015年水泥产量湖南省统计 83

图表 24 2012年-2015年水泥产量广东省统计 83

图表 25 2012年-2015年水泥产量广西统计 84

图表 26 2012年-2015年水泥产量海南省统计 84

图表 27 2012年-2015年水泥产量重庆统计 84

图表 28 2012年-2015年水泥产量四川省统计 84

图表 29 2012年-2015年水泥产量贵州省统计 85

图表 30 2012年-2015年水泥产量云南省统计 85

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。