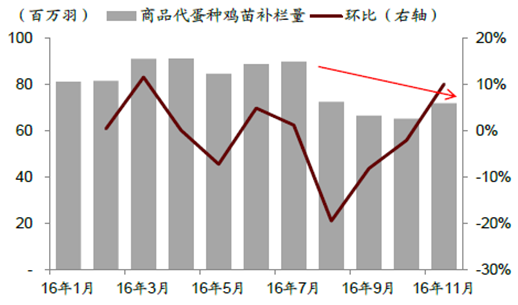

预计2017 年鸡蛋供给好于2016 年:1)祖代引种恢复,下半年产能释放:祖代蛋鸡引种至鸡蛋终端供给最短需16 个月时间。因4Q15 引种不足,导致1Q17 终端新增产能同比下跌约29.9%;但随2016 年西班牙引种放开,2~4Q17 鸡蛋新增产能将同比增加23.2%,行业供给明显恢复;2)养殖盈利恢复,补栏热情提升:因2016 年二季度养殖盈利低迷,使得8~11 月商品代鸡苗补栏同比降低14.4%至2.56 亿羽。据养殖周期测算,这将对1Q17 鸡蛋终端供给产生短期冲击;而伴随2H16 养殖盈利回升,商品代鸡苗补栏回升,预计2Q17后终端供给提振,并对价格形成压制;3)从季节性看,春节、国庆前的旺季消费可对需求起到拉动作用;而二季度过热天气将对经销商补库存及终端消费产生负面影响。综上,我们认为2017 年鸡蛋供给逐步恢复,均价7.88 元/千克,同比下跌2.7%;价格波动依然表现季节性,一、三季度价格走高;二、四季度价格回落。

相关报告:智研咨询发布的《2017-2022年中国鸡蛋市场运行态势及投资战略研究报告》

蛋鸡养殖周期

资料来源:公开资料整理

近三年祖代蛋鸡引种量

资料来源:公开资料整理

2016年商品代蛋种鸡苗补栏情况

资料来源:公开资料整理

鸡蛋价格季节性变化

资料来源:公开资料整理

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国鸡蛋行业市场产销状况及产业趋势研判报告

《2025-2031年中国鸡蛋行业市场产销状况及产业趋势研判报告》共十三章,包含2024年中国鸡蛋相关行业运行分析——蛋鸡饲料,2025-2031年中国鸡蛋市场发展趋势分析,2025-2031年中国鸡蛋市场投资前景预测分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询