我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

房地产是指房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利。房产是指建筑在土地上的各种房屋,包括住宅、厂房、仓库和商业、服务、文化、教育、卫生、体育以及办公用房等。地产是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。

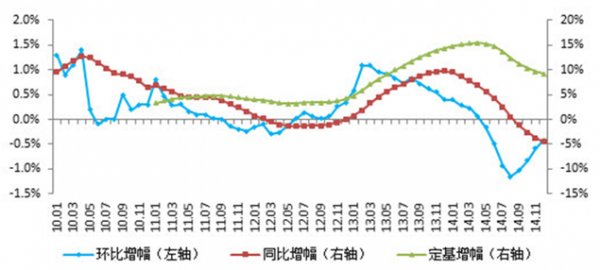

房地产业是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业,是具有先导性、基础性、带动性和风险性的产业。根据国家统计局公布的《70个大中城市住宅销售价格变动情况》,对全国70个城市新建商品住宅价格指数走势进行分析,主要从三个指标进行研究:房价指数环比增幅曲线、同比增幅曲线和定基增幅曲线。从房价指数环比增幅曲线看,2010年的波动比较明显,到了2011年则开始出现明显的下滑。2012年下半年开始呈现复苏态势。从2013年3月份开始,该曲线总体下行,并在2014年8月达到2005年有此指标以来的历史最大跌幅。随后跌幅持续收窄,在2014年12月为0.4%。房价同比增幅曲线走势受环比增幅曲线的影响比较明显。从2010年开始,该曲线总体处于下行态势。到了2012年6月该曲线的跌幅最大,随后开始收窄并出现上行态势。越过2013年12月的高点后,该同比增幅曲线继续下行。在全国房价持续下跌的影响下,该曲线于2014年9月出现下跌,随后跌幅持续扩大。到了2014年12月该跌幅为4.5%。相比前面两条曲线的周期波动特征,房价定基增幅曲线的总体态势是增长的。其中,在2011年1月该定基增幅为3.3%,这意味着相比2010年全年的水平,2011年1月份70城新建商品住宅价格指数上涨了3.3%。随后该增幅总体上小幅上升,但到了2011年下半年则保持略微下滑的态势,这和限购限贷政策效力的释放有关系。不过从2013年1月份开始,该曲线的上升态势就比较明显。在2014年4月份达到了历史高位,即15.4%的水平。随后受市场降温的影响,该曲线略有下降,到了2014年12月份则为9.1%,其含义是2014年年末的房价相比2010年全年上涨了9.1%。2010-2014年城新建商品住宅价格指数环比、同比和定基增幅

数据来源:国家统计局

《2016-2022年中国房地产行业市场全景调研及发展前景预测报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了房地产行业市场潜在需求与市场机会,报告对中国房地产做了重点企业经营状况分析,并分析了中国房地产行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章房地产行业国内外发展概述

第一节 国际房地产行业发展总体概况

一、全球房地产行业发展概况

二、主要国家和地区发展概况

三、全球房地产行业发展趋势

第二节 中国房地产行业发展概况

一、中国房地产行业发展概况

二、中国房地产行业发展中存在的问题

第二章中国房地产行业发展环境分析

第一节 宏观经济环境

一、国际贸易环境

二、宏观政策环境

第二节 房地产行业政策环境

第三节 房地产行业技术环境

第四节 国内外经济形势对房地产行业发展环境的影响

第三章房地产行业市场分析

第一节 市场规模分析

一、房地产行业市场规模及增速

二、房地产行业市场饱和度

三、国内外经济形势对房地产行业市场规模的影响

四、房地产行业市场规模及增速预测

第二节 市场结构分析

第三节 市场特点分析

一、房地产行业所处生命周期

二、技术变革与行业革新对房地产行业的影响

三、差异化分析

第四章房地产行业生产分析

第一节 生产总量分析

一、房地产行业生产总量及增速

二、房地产行业产能及增速

三、国内外经济形势对房地产行业生产的影响

四、房地产行业生产总量及增速预测

第二节 子行业生产分析

第三节 细分区域生产分析

第四节 行业供需平衡分析

一、房地产行业供需平衡现状

二、国内外经济形势对房地产行业供需平衡的影响

三、房地产行业供需平衡趋势预测

第五章房地产行业竞争分析

第一节 行业集中度分析

第二节 行业竞争格局

第三节 竞争群组

第四节 房地产行业竞争关键因素

一、价格

二、渠道

三、产品/服务质量

四、品牌

第六章房地产行业产品价格分析

第一节 价格特征分析

第二节 主要品牌企业产品价位

第三节 价格与成本的关系

第四节 行业价格策略分析

第五节 国内外经济形势对房地产行业产品价格的影响

第七章房地产行业用户分析

第一节 房地产行业用户认知程度

第二节 房地产行业用户关注因素

一、功能

二、质量

三、价格

四、外观

五、服务

第三节 用户的其它特性

第八章房地产行业替代品分析

第一节 替代品种类

第二节 替代品对房地产行业的影响

第三节 替代品发展趋势

第四节 国内外经济形势对房地产行业替代品的影响

第九章房地产行业互补品分析

第一节 互补品种类

第二节 互补品对房地产行业的影响

第三节 互补品发展趋势

第四节 国内外经济形势对房地产行业互补品的影响

第十章房地产行业主导驱动因素分析

第一节 国家政策导向

第二节 关联行业发展

第三节 行业技术发展

第四节 行业竞争状况

第五节 社会需求的变化

第十一章房地产上游行业分析

第一节 房地产上游行业增长情况

第二节 房地产上游行业区域分布情况

第三节 房地产上游行业发展预测

第四节 国内外经济形势对房地产上游行业的影响

第十二章房地产下游行业分析

第一节 房地产下游行业增长情况

第二节 房地产下游行业区域分布情况

第三节 房地产下游行业发展预测

第四节 国内外经济形势对房地产下游行业的影响

第十三章房地产行业渠道分析

第一节 渠道格局

第二节 渠道形式

第三节 渠道要素对比

第四节 各区域主要代理商情况

第十四章房地产行业成长性

第一节 房地产行业固定资产增长

第二节 房地产行业收入及利润增长

第三节 房地产行业资产增长

第四节 房地产行业成长驱动因素

第十五章房地产行业盈利性

第一节 房地产行业毛利率

第二节 房地产行业净利率

第三节 房地产行业资产利润率

第四节 影响房地产行业盈利性的有利、不利因素

第十六章区域市场分析

第一节 各区域房地产行业发展现状

一、华东地区

二、华北地区

三、华中地区

四、华南地区

五、东北地区

六、西部地区

第二节 各区域房地产行业发展特征

一、华东地区

二、华北地区

三、华中地区

四、华南地区

五、东北地区

六、西部地区

第三节 各区域房地产行业发展趋势

一、华东地区

二、华北地区

三、华中地区

四、华南地区

五、东北地区

六、西部地区

第四节 重点省市房地产行业发展状况

第十七章中国房地产行业重点企业发展分析(3-5家)

第一节 A企业

一、企业概况

二、企业经营状况分析

三、企业发展策略分析

四、企业市场份额

第二节 B企业

一、企业概况

二、企业经营状况分析

三、企业发展策略分析

四、企业市场份额

第三节 C企业

一、企业概况

二、企业经营状况分析

三、企业发展策略分析

四、企业市场份额

第十八章房地产行业风险分析

第一节 房地产行业环境风险

一、国际经济环境风险

二、汇率风险

三、宏观经济风险

四、宏观经济政策风险

五、区域经济变化风险

第二节 房地产行业产业链上下游风险

一、上游行业风险

二、下游行业风险

三、其他关联行业风险

第三节 房地产行业政策风险

一、产业政策风险

二、贸易政策风险

三、环保政策风险

四、区域经济政策风险

五、其他政策风险

第四节 房地产行业市场风险

一、市场供需风险

二、价格风险

三、竞争风险

第五节 房地产行业其他风险分析

第十九章行业前景预测和策略建议

第一节 房地产行业发展前景预测

一、用户需求变化预测

二、竞争格局发展预测

三、渠道发展变化预测

四、行业总体发展前景及市场机会分析

第二节 房地产企业营销策略

一、价格策略

二、渠道建设与管理策略

三、促销策略

四、服务策略

五、品牌策略

第三节 房地产企业投资策略

一、子行业投资策略

二、区域投资策略

三、产业链投资策略

第四节 房地产企业应对当前经济形势策略建议

一、战略建议

二、财务策略建议

第二十章投资建议

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。