我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

医学影像信息系统简称PACS(Picture Archiving and Communication Systems),与临床信息系统(Clinical Information System, CIS)、放射学信息系统(Radiology Information System, RIS)、医院信息系统(Hospital Information System, HIS)、实验室信息系统(Laboratory Information System, LIS)同属医院信息系统。

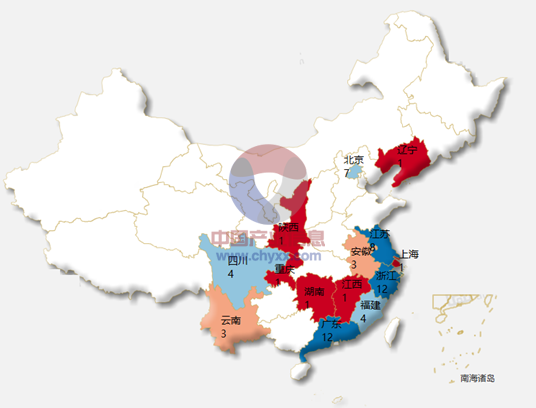

医学影像信息系统狭义上是指基于医学影像存储与通信系统,从技术上解决图像处理技术的管理系统;临床信息系统是指支持医院医护人员的临床活动,收集和处理病人的临床医疗信息的信息管理系统;放射学信息系统是指以放射科的登记、分诊、影像诊断报告以及放射科的各项信息查询、统计等基于流程管理的信息系统;医院信息系统是指覆盖医院所有业务和业务全过程的信息管理系统;实验室信息系统是一类用来处理实验室过程信息的信息系统。按PACS的规模可分为四大类型:放射科内PACS、医院内医学影像发布系统、全医院PACS、全医院PACS与远程放射学系统。PACS的基本结构包括成像设备(图像获取计算机)、PACS控制器、图像显示工作站和网络。实施PACS的基本条件是医学影像(即成像设备)自身数字化,目前医学影像设备如CT、MRI、DSA、数字X线机(如CR、DR等)、ECT、PET、数字内镜等均已不同程度数字化,且具有DICOM标准接口,能与PACS实现无缝融合与自由对接。PACS的工作流程是:成像设备(获取图像的计算机)得到图像文件后,通过文本信息的描述进入数据库系统、进行图像文件归档与控制,最后数据图像在显示工作站自由显示。图像显示工作站是PACS系统的窗口,也是医学影像诊断的基础,它为用户提供良好操作界面,实施图像(组织、测量、文档处理等)多种操作。网络是PACS系统信息流动的通路。2014年我国PACS系统行业生产企业数量几十家,行业较大的企业主要有东软集团、天健科技集团、西安华海盈泰医疗信息技术有限公司、上海岱嘉医学信息系统有限公司、福建实达集团股份有限公司、深圳安泰创新科技股份有限公司、深圳市安科信息系统有限公司、成都金盘电子科大多媒体技术有限公司、上海英飞达、深圳市蓝韵实业有限公司等。近年来国内医院信息化投入的增加,PACS系统国内市场需求呈快速增长态势,行业需求规模从2009年的6.2亿元增长至37.4亿元。伴随着行业蛋糕的做大,PACS系统国内低普及率现状使得众多厂商进入该行业,目前我国PACS系统生产商接近60家,据统计2014年我国PACS系统行业CR5为35.4%。我国PACS系统生产商数量分省市统计(截至2015年10月底)

| 生产商数量:家 | |

| 北京 | 7 |

| 四川 | 4 |

| 广东 | 12 |

| 福建 | 4 |

| 云南 | 3 |

| 江苏 | 8 |

| 上海 | 1 |

| 浙江 | 12 |

| 江西 | 1 |

| 辽宁 | 1 |

| 陕西 | 1 |

| 重庆 | 1 |

| 安徽 | 3 |

| 湖南 | 1 |

| 合计 | 59 |

资料来源:SFDA

我国PACS系统生产商区域分布:个(截至2015年10月底)

资料来源:SFDA

《2016-2022年中国医学影像存档与通讯系统(PACS)市场供需现状及投资战略咨询报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了医学影像存档与通讯系统(PACS)行业市场潜在需求与市场机会,报告对中国医学影像存档与通讯系统(PACS)做了重点企业经营状况分析,并分析了中国医学影像存档与通讯系统(PACS)行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章中国图像存储与通讯系统(PACS)行业发展环境分析

第一节 图像存储与通讯系统(PACS)市场特征

一、 行业定义

二、行业特征

第二节 经济环境分析

一、 经济发展状况

二、收入增长情况

三、 固定资产投资

四、存贷款利率变化

五、人民币汇率变化

第三节 政策环境分析

一、国家宏观调控政策分析

二、图像存储与通讯系统(PACS)行业相关政策分析

第四节 图像存储与通讯系统(PACS)行业发展的“波特五力模型”分析

一、行业内竞争

二、买方侃价能力

三、卖方侃价能力

四、进入威胁

五、替代威胁

第二章中国图像存储与通讯系统(PACS)行业产业链(上、下游及关联产业)状况分析

第一节 上游产业发展状况分析

第二节 下游产业发展状况分析

第三节 关联产业发展状况分析

第三章中国图像存储与通讯系统(PACS)市场规模分析

第一节 2010-2014年中国图像存储与通讯系统(PACS)市场规模分析

第二节2014年我国图像存储与通讯系统(PACS)区域结构分析

第三节 中国图像存储与通讯系统(PACS)区域市场规模分析

一、2010-2014年东北地区市场规模分析

二、2010-2014年华北地区市场规模分析

三、2010-2014年华东地区市场规模分析

四、2010-2014年华中地区市场规模分析

五、2010-2014年华南地区市场规模分析

六、2010-2014年西部地区市场规模分析

第四章中国图像存储与通讯系统(PACS)国内市场综述

第一节 中国图像存储与通讯系统(PACS)产品产量分析及预测

一、图像存储与通讯系统(PACS)产业总体产能规模

二、图像存储与通讯系统(PACS)生产区域分布

三、2010-2014年产量

四、2010-2014年消费情况

第二节 中国图像存储与通讯系统(PACS)市场需求分析及预测

一、中国图像存储与通讯系统(PACS)需求特点

二、主要地域分布

第三节 2016-2022年中国图像存储与通讯系统(PACS)供需平衡预测

第四节 中国图像存储与通讯系统(PACS)价格趋势分析

一、中国图像存储与通讯系统(PACS)2010-2014年价格趋势

二、中国图像存储与通讯系统(PACS)当前市场价格及分析

三、影响图像存储与通讯系统(PACS)价格因素分析

四、2016-2022年中国图像存储与通讯系统(PACS)价格走势预测

第五章中国图像存储与通讯系统(PACS)行业进出口市场情况分析

第一节 2010-2014年中国图像存储与通讯系统(PACS)行业进出口量分析

一、2010-2014年中国图像存储与通讯系统(PACS)行业进口分析

二、2010-2014年中国图像存储与通讯系统(PACS)行业出口分析

第二节 2016-2022年中国图像存储与通讯系统(PACS)行业进出口市场预测分析

一、2016-2022年中国图像存储与通讯系统(PACS)行业进口预测

二、2016-2022年中国图像存储与通讯系统(PACS)行业出口预测

第三节 影响进出口变化的主要原因分析

第六章行业运行状况分析

第一节 行业情况背景

一、参与调查企业及其分布情况

二、典型企业介绍

第二节 总体效益运行状况

一、总体销售效益

二、2010-2014年图像存储与通讯系统(PACS)行业总体盈利能力

三、2010-2014年图像存储与通讯系统(PACS)行业总体税收能力

四、2010-2014年图像存储与通讯系统(PACS)行业市场总体产值能力

第三节 不同地区行业效益状况对比

一、不同地区销售效益状况对比

二、不同地区行业盈利能力状况对比

三、不同地区行业税收能力状况对比

四、不同地区行业产值状况对比

第四节 类型运行效益对比

一、行业不同类型销售效益状况对比

二、不同类型盈利能力状况对比

三、不同类型税收能力状况对比

四、不同类型产值状况对比

第五节 规模运行效益对比

一、行业不同规模销售效益状况对比

二、不同规模盈利能力状况对比

三、不同规模税收能力状况对比

四、不同规模产值状况对比

第七章图像存储与通讯系统(PACS)重点企业分析

第一节 重点企业1

一、公司概况

二、企业财务数据分析

(1)、企业资产负债分析

(2)、企业收入及利润分析

三、发展战略

第二节 重点企业2

一、公司概况

二、企业财务数据分析

三、发展战略

第三节 重点企业3

一、公司概况

二、企业财务数据分析

三、发展战略

第四节 重点企业4

一、公司概况

二、企业财务数据分析

三、发展战略

第五节 重点企业5

一、公司概况

二、企业财务数据分析

三、发展战略

第八章中国图像存储与通讯系统(PACS)行业发展预测

第一节 2016-2022年我国图像存储与通讯系统(PACS)行业产量预测

第二节 2016-2022年我国图像存储与通讯系统(PACS)行业消费量预测

第三节 2016-2022年我国图像存储与通讯系统(PACS)行业产值预测

第四节 2016-2022年我国图像存储与通讯系统(PACS)行业销售收入预测

第九章中国图像存储与通讯系统(PACS)行业投资策略分析

第一节 2014年中国图像存储与通讯系统(PACS)行业投资环境分析

第二节 2014年中国图像存储与通讯系统(PACS)行业投资趋势分析

第三节 2014年中国图像存储与通讯系统(PACS)行业产品投资方向

第四节 2016-2022年中国图像存储与通讯系统(PACS)行业投资收益预测

一、预测理论依据

二、2016-2022年中国图像存储与通讯系统(PACS)行业工业总产值预测

三、2016-2022年中国图像存储与通讯系统(PACS)行业行业销售收入预测

四、2016-2022年中国图像存储与通讯系统(PACS)行业利润总额预测

五、2016-2022年中国图像存储与通讯系统(PACS)行业总资产预测

第十章图像存储与通讯系统(PACS)行业投资前景与投资策略分析

第一节 行业SWOT模型分析

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第二节 图像存储与通讯系统(PACS)行业发展的PEST分析

一、政治和法律环境分析

二、经济发展环境分析

三、社会、文化与自然环境分析

四、技术发展环境分析

第三节图像存储与通讯系统(PACS)行业投资价值分析

一、图像存储与通讯系统(PACS)行业发展前景分析

二、图像存储与通讯系统(PACS)行业盈利能力预测

三、投资机会分析

第四节图像存储与通讯系统(PACS)行业投资风险分析

一、政策风险

二、竞争风险

三、经营风险

四、其他风险

第五节图像存储与通讯系统(PACS)行业投资策略分析

一、重点投资品种分析

二、重点投资地区分析

第十一章图像存储与通讯系统(PACS)产业风险投资状况及风险投资发展模式

第一节2016-2022年中国图像存储与通讯系统(PACS)产业风险投资发展状况分析

一、图像存储与通讯系统(PACS)领域风险投资状况分析

二、图像存储与通讯系统(PACS)产业化中风险投资制度的思路

第二节2016-2022年中国图像存储与通讯系统(PACS)产业投资对策分析

一、坚持以政府为主导、民营资本和外资为主体的风险投资发展模式

二、建立以市场为导向的风险投资和自主创新机制

三、创新产学研结合机制,促进科技链向产业链转换

四、完善企业融资渠道,建立图像存储与通讯系统(PACS)风险投资的退出机制

第十二章业内专家对中国图像存储与通讯系统(PACS)行业总结及企业重点客户管理建议

第一节 图像存储与通讯系统(PACS)行业企业问题总结

第二节 图像存储与通讯系统(PACS)企业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施(zyyzg)

三、企业自身应对策略

第三节 专家重点客户战略实施建议

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。