我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

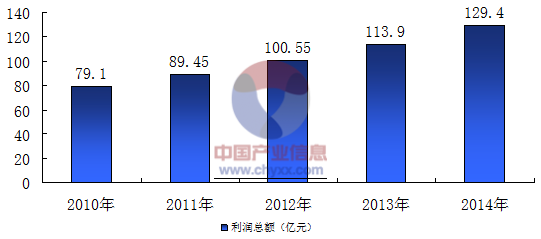

目前,人类实际应用的主要能源还是化石能源。煤、石油、天然气等化石能源的利用,对人类生存、发展、进步产生过巨大的影响。进入21世纪后,人们更加注重生存环境和生存空间的质量。大量燃用化石能源产生的温室效应、酸雨现象对人类生存环境造成了严重破坏。同时,化石能源经长期开采,其资源日趋枯竭,已不足以支撑全球经济的发展。在寻找替代能源的过程中,人们开始越来越重视核能的应用,而核能最主要的应用就是核能发电。我们中国是一个极度贫铀国,已经探明的铀量仅有约10万吨,这个严重不足的,目前国内的核电厂仍依靠部分进口铀来发电。其他国家如果不发展核电的话,我们可以大量采购铀燃料存下来。另外核电是一个清洁能源,在发电的过程中不生产二氧化碳,而目前国内大部电力是采用火电,大概计算一下,我国的火电厂每年生产的二氧化碳,平分给国内的每个人,每年约全60吨二氧化碳,比一个人喝的水还要多的多,想一想是多么可怕的事。目前日本法国等经济发达国家人均电力消费在800W以上,美国甚至超过1500W,而中国预计在未来20年的电力需求将是现在的两倍,到2050年将是现在的3倍,中国的电力缺口是非常大的。那么为了环境保护,我们发电不能再采用火电,而水电受地域限制已经趋于饱和,风力、太阳能等发电量太小,目前看,技术上唯一可行的只能是核电。而核电在50年代就已经商运,经过半个多世纪的发展完善,已经进入到第三代核电技术中,特别是目前的压水堆技术已经相当完善。现在世界上有400多座发电用核反应堆,向世界提供着约16%的电力,中国目前核电只占国内电力提供的不到3%,在未来的世界能源需求中,核能必须发挥巨大的作用。2014年,中国核电发电量和上网电量继续保持上升趋势。22台商业运行核电机组保持安全稳定运行,累计发电量为1305.80亿千瓦时,比2013年增长18.89%;累计上网电量为1226.84亿千瓦时,比2013年增长18.80%。2014年,中国核电行业的产能稳定增长,行业的利润总额较上年有所增加,说明中国核电行业经营效益有所好转。2014年核电行业实现利润总额129.4亿元,比2013年增长13.59%。2010-2014年中国核电行业利润总额分析

资料来源:智研数据研究中心整理

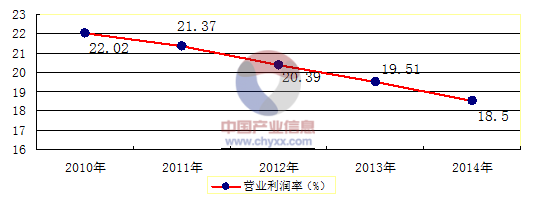

2010-2014年中国核电行业利润率分析

资料来源:智研数据研究中心整理

在《核电安全规划》和《核电中长期发展规划中对当前和今后一个时期的核电建设作出部署,稳妥恢复正常建设,合理把握建设节奏,稳步有序推进。“十二五”时期只在沿海安排少数经过充分论证的核电项目厂址,不安排内陆核电项目。提高准入门槛,按照全球最高安全要求新建核电项目,新建核电机组必须符合三代安全标准。安全是核电的生命线。发展核电,必须按照确保环境安全、公众健康和社会和谐的总体要求,把安全第一的方针落实到核电规划、建设、运行、退役全过程及所有相关产业。要用最先进的成熟技术,持续开展在役在建核电机组安全改造,不断提升我国既有核电机组安全性能。全面加强核电安全管理。加大核电安全技术装备研发力度,加快建设核电安全标准法规体系,提高核事故应急管理和响应能。

本核电行业研究报告共十六章是智研数据中心咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。核电行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了核电行业市场潜在需求与市场机会,报告对中国核电行业做了重点企业经营状况分析,并分析了中国核电行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一部分行业发展现状

第一章核电行业发展概述 1

第一节 核电简介 1

一、核电的定义 1

二、核电的特点 2

三、核电的优缺点 4

四、核电的难题 6

第二节 核电发展状况分析 6

一、核电分类和现状 6

二、核电的意义 9

三、核电的应用 11

四、核电的前景 12

第三节 核电系统分析 13

一、核电系统的基本概念 13

二、核电系统的组成 13

三、核电系统的分类 14

四、核电系统应用市场 15

第四节 核电产业链分析 16

一、核电的产业链结构分析 16

二、核电上游相关产业分析 16

三、核电下游相关产业分析 17

第二章世界核电市场发展分析 19

第一节 全球核电产业发展分析 19

一、世界核电产业发展历程 19

二、各国的政策法规环境分析 20

三、全球核电产业的发展格局探讨 24

第二节 全球核电业市场发展分析 26

一、2013年世界核电业市场发展现状 26

二、2014年全球核电市场供需分析 29

三、2014年全球核电发电需求及成本 32

第三节 2014年主要国家核电业发展分析 35

一、德国核电发展分析 35

二、美国核电发展分析 41

三、日本核电发展分析 44

四、韩国核电发展分析 45

第二部分行业深度分析

第三章中国核电市场发展分析 51

第一节 我国核电产业发展现状 51

一、我国核电产业资源和规划现状 51

二、我国核电产业发展历程 59

三、我国核电市场阶段性特征 68

四、我国核电产业发展现状分析 70

第二节 我国核电市场技术分析 74

一、我国核电市场技术发展现状 74

二、中国核电市场技术发展趋势 75

第三节 中国核电产业链剖析及其对产业的影响 78

一、产业链构成与现状 78

二、产业链存在的问题对产业发展的影响 80

三、产业链发展前景及其影响 80

第四章我国核电产业运行形势分析 82

第一节 我国核电业市场问题和挑战 82

一、市场需求不足问题 82

二、资金短缺问题 83

三、产业与市场失衡问题 84

四、拓展国际市场的挑战 85

第二节 中国核电产业的隐忧与出路 91

一、中国核电产业的问题隐患 91

二、中国核电产业发展的不利因素 92

三、中国核电产业扩产背后的问题 92

四、中国核电产业问题的对策分析 93

第三节 我国核电产业政策问题及其对策 94

第五章我国核电发展和核电开发利用分析 100

第一节 我国核电产业经济运行分析 100

一、行业景气及利润总额分析 100

二、行业销售利润率分析 101

三、行业成本费用分析 102

四、行业总资产分析 107

五、行业企业数量分析 109

六、行业主营收入分析 113

第二节 中国核电开发和利用分析 115

一、中国核电开发的必要性 115

二、中国核电开发和利用概况 118

三、中国核电能利用的优劣势分析 119

四、中国对于核电利用的关键领域 121

五、中国对于核电开发与利用的技术储备 121

第三节 核电开发利用的特性 123

一、核电的利用效率分析 123

二、核电利用的安全性分析 124

三、核电利用的费用分析 128

第四节 我国核电应用状况和前景 131

一、我国核电市场应用状况 131

二、中国核电市场应用前景 132

第三部分行业竞争格局

第六章核电行业竞争分析 134

第一节 中国核电产业竞争现状分析 134

一、技术竞争分析 134

二、成本竞争分析 135

三、核电产业竞争程度分析 137

第二节 核电行业竞争格局分析 139

一、全球核电行业竞争格局分析 139

二、我国核电行业竞争格局分析 144

第三节 2013-2014年中国核电行业竞争力分析 151

一、中国核电行业产业规模及产业链条 151

二、中国核电产业集中度分析 157

三、中国核电行业要素成本 158

第四节 2013-2014年中国核电行业竞争分析 159

一、2013年核电市场竞争情况分析 159

二、2014年核电市场竞争形势分析 162

三、2013-2014年核电主要竞争因素分析 162

第七章核电企业竞争策略分析 164

第一节 核电市场竞争策略分析 164

一、2014年核电市场增长潜力分析 164

二、2014年核电主要潜力品种分析 165

三、现有核电竞争策略分析 169

四、核电潜力品种竞争策略选择 172

五、典型企业品种竞争策略分析 176

第二节 核电企业竞争策略分析 177

一、2015-2020年我国核电市场竞争趋势 177

二、2015-2020年核电行业竞争格局展望 177

三、2015-2020年核电行业竞争策略分析 178

四、2015-2020年核电企业竞争策略分析 178

五、核电行业发展策略的建议 182

第八章核电重点企业分析 185

第一节 深圳市沃尔核材股份有限公司 185

一、企业概况 185

二、竞争优势分析 186

三、2013-2014年经营状况 187

四、2015-2020年发展战略 192

第二节 广东东方锆业科技股份有限公司 192

一、企业概况 192

二、竞争优势分析 193

三、2013-2014年经营状况 194

四、2015-2020年发展战略 197

第三节 宝鸡钛业股份有限公司 198

一、企业概况 198

二、竞争优势分析 199

三、2013-2014年经营状况 200

四、2015-2020年发展战略 203

第四节 西部金属材料股份有限公司 203

一、企业概况 203

二、竞争优势分析 204

三、2013-2014年经营状况 205

四、2015-2020年发展战略 208

第五节 内蒙古兰太实业股份有限公司 208

一、企业概况 208

二、竞争优势分析 209

三、2013-2014年经营状况 211

四、2015-2020年发展战略 214

第六节 中科英华高技术股份有限公司 216

一、企业概况 216

二、竞争优势分析 217

三、2013-2014年经营状况 219

四、2015-2020年发展战略 224

第七节 中钢集团吉林炭素股份有限公司 227

一、企业概况 227

二、竞争优势分析 228

三、2013-2014年经营状况 229

四、2015-2020年发展战略 234

第八节 广东韶能集团股份有限公司 235

一、企业概况 235

二、竞争优势分析 236

三、2013-2014年经营状况 237

四、2015-2020年发展战略 243

第九节 苏州海陆重工股份有限公司 243

一、企业概况 243

二、竞争优势分析 245

三、2013-2014年经营状况 245

四、2015-2020年发展战略 251

第十节 中核苏阀科技实业股份有限公司 252

一、企业概况 252

二、竞争优势分析 253

三、2013-2014年经营状况 255

四、2015-2020年发展战略 261

第四部分行业发展前景

第九章核电产业发展前景 264

第一节 2015-2020年国际核电趋势分析 264

一、世界核电产业发展的前景分析 264

二、世界核电产业发展的机遇分析 265

三、全球核电产业发展的趋势分析 266

第二节 2015-2020年中国生物能源发展趋势预测分析 268

一、未来中国核电的发展方向 268

二、中国核电发展的整体战略 269

1、必须高度注重核电安全 269

2、及早制定正确的核电发展战略 269

3、加强核电技术的标准化 270

三、2015年中国核电所占比重的预测 271

第三节 我国核电行业市场前景与趋势 272

一、中国核电产业市场前景分析 272

二、2015年我国核电供需趋势 273

三、2015-2020年中国核电产业发展趋势 274

第四节 未来核电行业市场预测 276

一、2015-2020年核电行业销售预测 276

二、2015-2020年核电行业成本预测 276

三、2015-2020年核电行业盈利预测 277

四、2015-2020年核电行业企业单位数预测 277

五、2015-2020年核电行业总资产预测 278

第十章核电行业发展趋势预测 279

第一节 2015-2020年核电市场趋势分析 279

一、核电发展趋势分析 279

1、核电发展布局进军内陆 279

2、我国核电国产化加快 279

3、核电装备制造能力提升 281

4、核电建设安装能力上升 281

5、核电企业运营管理能力提高 282

二、核电市场发展空间 282

三、核电产业政策趋向 282

1、核电发展的政策基础 282

2、新的核电站审批将开闸 283

3、政策建议 284

第二节 2015-2020年核电市场预测 285

一、核电市场结构预测 285

二、核电市场需求前景 285

三、核电行业集中度预测 286

第十一章核电行业投资现状分析 287

第一节 2013年核电行业投资情况分析 287

一、2013年总体投资及结构 287

二、2013年投资规模情况 287

三、2013年投资增速情况 288

四、2013年分行业投资分析 288

五、2013年分地区投资分析 289

六、2013年外商投资情况 289

第二节 2014年核电行业投资情况分析 289

一、2014年总体投资及结构 289

二、2014年投资规模情况 290

三、2014年投资增速情况 291

四、2014年细分行业投资分析 291

五、2014年各地区投资分析 292

六、2014年外商投资情况 293

第五部分行业投资前景

第十二章核电行业投资环境分析 294

第一节 经济发展环境分析 294

一、2013-2014年我国宏观经济运行情况 294

二、2015-2020年我国宏观经济形势分析 312

三、2015-2020年投资趋势及其影响预测 321

第二节 政策法规环境分析 323

一、2014年核电行业政策环境 323

二、2014年国内宏观政策对其影响 325

三、2014年行业产业政策对其影响 326

第三节 社会发展环境分析 329

一、国内社会环境发展现状 329

二、2014年社会环境发展分析 330

三、2015-2020年社会环境对行业的影响分析 331

第十三章核电行业投资机会与风险 334

第一节 我国核电行业投资态势和前景 334

一、我国核电产业投资态势分析 334

二、我国核电产业投资潜力分析 335

三、2015-2020年我国核电行业投资机会分析 337

四、国家投资给核电产业带来的投资机遇 338

第二节 核电行业投资效益分析 340

一、2013-2014年核电行业投资状况分析 340

二、2013-2014年核电行业投资效益分析 343

三、2015-2020年核电行业投资趋势预测 343

四、2015-2020年核电行业的投资方向 344

五、2015-2020年核电行业投资的建议 346

六、新进入者应注意的障碍因素分析 348

第三节 核电行业投资风险及控制策略分析 349

一、2015-2020年核电行业市场风险及控制策略 349

二、2015-2020年核电行业政策风险及控制策略 350

三、2015-2020年核电行业经营风险及控制策略 351

四、2015-2020年核电同业竞争风险及控制策略 353

五、2015-2020年核电行业其他风险及控制策略 355

第十四章核电行业投资战略研究 359

第一节 核电行业发展战略研究 359

一、战略综合规划 359

1、大型先进压水堆的发展路线 359

2、第四代反应堆的技术主线 360

3、目前核能发展的终极目标——聚变堆 362

二、技术开发战略 362

三、区域战略规划 363

四、后向一体化战略 363

五、市场开发战略 364

六、相关多元化战略 364

第二节 对我国核电品牌的战略思考 365

一、我国核电实施品牌战略的意义 365

二、我国正在建立自己的核电品牌产业 368

1、核电品牌特性 368

2、我国核电品牌 369

三、创立我国核电的自主知识品牌 370

1、我国核电自主品牌战略 370

2、我国核电自主品牌的成就与问题 371

3、我国核电品牌战略目标 372

第三节 核电行业投资战略研究 373

一、2015-2020年核电行业投资战略 373

二、2015-2020年细分行业投资战略 374

1、核电设备制造竞争 374

2、核电锻件制造竞争 375

3、核电业务占比分析 376

第四节 我国核电产业的主要策略探讨 376

一、政策角度 376

二、并购重组策略 377

第五节 核电行业的投资建议 377

一、经营策略 377

1、打造专业化服务平台,培养并提升核心能力 377

2、全面贯彻落实“安全第一、质量第一”的核心理念 378

3、努力保持、提升核电项目运营业绩 378

4、加强技术研发,保障发展后劲 378

5、高度重视核心资源储备 378

二、投资策略 379

1、核安全的系统解决方案 379

2、提高核电的经济竞争力 380

3、核蒸汽供应系统的成套供应 380

4、二代与三代核电站的衔接 381

5、核电站与电网的协调发展 381

6、革新型反应堆的研发 381

三、企业自身应对策略 382

第十五章2011-2014年中国核电企业发展战略与规划分析 383

第一节 2011-2014年中国核电企业战略分析 383

一、核心竞争力 383

二、市场机会分析 386

三、市场威胁分析 390

四、竞争地位分析 391

第二节 2011-2014年中国核电企业盈利模式及品牌管理 393

一、企业盈利模型 393

二、持久竞争优势分析 396

三、行业发展规律竞争策略 397

第三节 2013-2014年中国核电行业SWOT分析 399

一、优势 399

二、劣势 401

三、机会 402

四、风险 403

第十六章2015-2020年中国核电行业项目融资对策 404

第一节 2015-2020年核电项目特点、融资特点及影响因素分析 404

一、核电及其项目的主要特点 404

二、核电项目的融资特点 406

三、核电项目的融资相关影响因素 407

第二节 2015-2020年中国关于中国核电项目的融资对策分析 408

一、从产业链的整体考虑项目的融资 408

二、从产业链的三个环节考虑项目的融资 408

三、多种形式的项目融资 411

四、本国筹资的重要性 413

五、有效吸引私人投资 415

六、政府的政策支持 416

第三节 2015-2020年核电行业民间资本进入机会与策略分析 419(ZY XZX)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。