张先生和李先生是从小玩到大的好兄弟,10年前,两人都赚到了50万元,张先生,就把这50万拿去买房,然后把房子租出去,大概可以能收到4万一年租金;十年后,房子价值530万加上租金收益40万,一共收益570万!

而李先生,把50万存到银行,定期年利率2.75%大概能获得1.3万,十年后,本金加上十年利息,一共有63万!

这个故事告诉大家,起点不同,选择不同,结果不同!现在就是机会,就看你是否联系。

01、买房与不买房的差距在哪里?

十年前,一套在北京中心地段或许只要150万元的房子,现在估计是1000万元以上了。换个说法,如果你在十年前选择了买房,那么你的房子在十年间有可能升值了几百万甚至上千万,你拥有的财富也蹭蹭的往上长。

可惜,时光无法逆转,机会失不再来,或者即便再给个机会,当年的你也未必有这么勇气买房。

/ 买房,并不是真正的房奴 /

那种“买一套房子,当一辈子房奴”的说法,完全是危言耸听的谎言。那种把买房子跟“诗与远方”对立起来的人,也基本上是哗众取宠之辈。想想海子是怎么说的吧,“面朝大海、春暖花开”的前提是:我有一所房子!

也许,你咬咬牙凑个首付买了房,一边要还月供,一边还要付房租,甚至可能还要还借来的首付款,日子过的肯定很拮据。但是,这是真正的房奴吗?不是!买房是在投资自己!

这套房子,其实只用你负担前10年。每一个买房的人都有一段辛酸史,这段苦逼的岁月真的没有我们想的那么难熬和漫长,房贷的很大一部分压力只是自己想象出来的。这就是中国式通胀的好处,他是买房者的蜜糖,是不买房者的噩梦。

/ 租房,才是真正的房奴 /

相信大多数人都感同身受,租房的成本基本上就占了收入的三成,而且房租还动不动就涨,一涨就是好几百!

事实上,租金并不一定就比还房贷少多少,买房子每个月月供4000,租同样的房子怎么也得3000+的返祖,可人家哪怕用30年还完房贷,好歹还有个房子。你交20年、30年的房租,辛苦打拼各种省吃俭用攒钱,到最后只是:帮房东付完剩下的房贷!

02、为什么购房刚需者要买房?

/ 有房子叫“扎根”,没房子叫“漂”/

对于这句话,租过房子的朋友一定深有体会。每次租完房子,总是不舍得装修,不舍得把太多的情感投入到房子里面去。因为房子不是我们的,很长一段时间,都管自己租的房子叫“我住的地方”,而不是家。

还有就是,房子不真正属于自己,你对于住所的支配,取决于房东,而不是自己。不管你每天出入多么高档的写字楼,交往多么高层次的大人物,回到家后,房东让你搬家,你也不敢拖到第二天。

中国人向来安土重迁,如果不停的换房子,不停的搬家,会让人没有归属感,会让人总有一种飘着的感觉,总是安定不下来。

再加上现在的政策因素,没有房子不能落户,不能落户孩子就上不了学,不能高考什么的,房子已经成了一切延伸的基础。

/ 工作的投入产出比,没有买房高 /

这个因素比较敏感,但的确是事实。网上有一个传的很火的段子,不知道是真是假,但从现实情况看是的确有可能发生的,而且概率很大:

“我十年前把三十万的房子卖了,租房子辛苦创业,十年后赚到300多万,刚好够买原来卖掉的房子”

这也就是为什么,那么多人更倾向于投资房产,还会出现那么多的是世袭房东阶层。就算我们实现再多的自我价值,对这种生活方式再不赞同,也不得不承认,他们过得比我们轻松。你说呢?

所以说,房子不是爱情婚姻的必需品,但有责任感的伴侣,都会想要给自己家里人一个稳定可靠的居所,能帮爱人、家人遮风挡雨,房子就是这么重要。

2018年,全国商品房销售面积达到17.2亿平米,其中商品住宅销售面积达到14.8亿平米。这在中长期来看是不可持续的,开发行业也已经接近了历史性的顶部。短期,开发行业去化仍然良好,我们预计2019年全年商品房销售额同比增长7.7%。房住不炒的政策取向正在消磨住房的投资属性。从使用价值考虑,目前的租金回报率、住房保有量、房屋空置率等因素,都不支持未来销售继续高歌猛进。

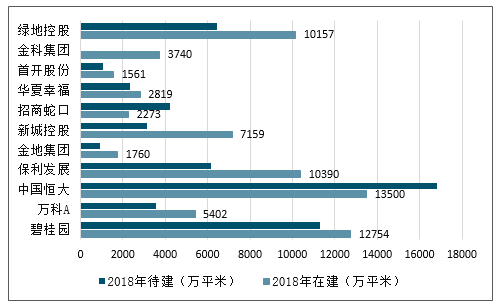

绝大多数龙头企业,选择不降低经营规模但降低前期的资金占用,这表现为企业的在建面积相对于待开发面积而言越来越大。

据调查龙头公司的数据分析,仅总量上2018年在建面积大幅上升,达到了规划中面积的110%。而且从2015年以来,只有绿地控股一家公司在2018年的在建相对土储比例较2017年出现下降,其他公司都处于2014年以来的历史最高点。

开发资源,增加可销售资源

数据来源:公开资料整理

龙头企业普遍对中长期悲观。今天企业销售增长,主要依靠存量土地释放。在房价不明显上涨的背景之下,未来企业的盈利也的确有压力。

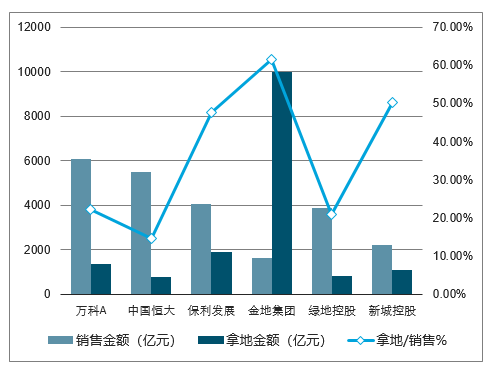

拿地层面,大多数龙头公司比较谨慎。即使是新城控股这样的成长型公司,2018年权益拿地合同金额也只有752亿元,同比增长25%,远远低于公司的销售增速。照理来说,随着企业销售均价的上升,企业拿地占销售的比例应该上升(因为房价越高,地价占房价比例越高)。但实际的情况,到2018年,绝大多数大企业的拿地金额相当于销售额的比例,是比2017年有所下降。

企业的合同拿地金额和合同销售额比较

数据来源:公开资料整理

由于目前大多数公司的规划中面积还有继续压缩的空间,2019-2020年投资增速仍然可能超预期,从而推动上游产业需求超预期。

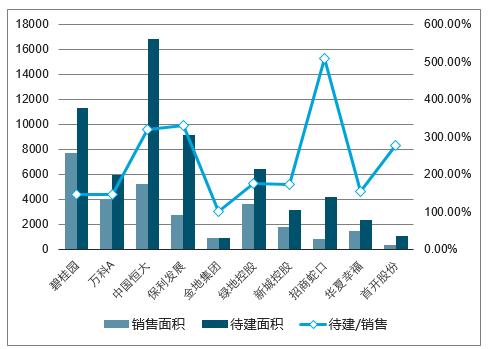

不过,中长期来看,消耗企业的土地储备是一次性的。既然企业不愿意大规模增加拿地规模,只是在不断消耗存量的土地储备,将尽可能多的土地储备转为可销售状态,则相信,当企业的规划中面积和销售面积相当时,扩大开工可能就不会再推动投资增长了。

龙头公司2018年规划中面积和销售面积对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告

《2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告 》共十五章,包含2020-2024年房地产行业融资分析,宁波房地产市场趋势分析,2020-2024年房地产政策法规分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询