一、咖啡行业发展规模

中国自古以来以茶为主,咖啡文化形成较晚,咖啡市场由单一速溶咖啡市场到现磨、即饮等多元化消费市场,共经历了四个阶段:“速溶咖啡—精品咖啡—现磨咖啡、即饮咖啡—即饮、现磨、新茶饮等多元化消费市场并存”。新零售商的加入促进了咖啡消费市场的快速增长。

1989年,雀巢咖啡在中国推出“1+2”速溶咖啡,迅速占领国内速溶咖啡市场;1999年,星巴克在国内开设第一家门店,将精品咖啡带入中国市场;2005年,雀巢咖啡联手可口可乐,进军即饮咖啡市场,将即饮咖啡与冷饮文化融合,赋予咖啡新的时尚概念;2010年,喜多士开始售卖现磨咖啡,价格对比精品咖啡更加低廉,极大扩大了受众群体;2014年新零售咖啡代表连咖啡成立,2017年瑞幸咖啡成立,咖啡营销渠道向线上拓展,咖啡文化快速普及,同时茶饮品牌喜茶、奈雪の茶等推出的咖啡产品多与原有的特色茶饮相结合,满足了多样化消费人群。

咖啡市场的演化过程

1989年 | 雀巢咖啡在中国推出“1+2”速溶咖啡,迅速占领国内速溶咖啡市场 |

1999年 | 星巴克在国内开设第一家门店,将精品咖啡带入中国市场 |

2005年 | 雀巢咖啡联手可口可乐,进军即饮咖啡市场,将即饮咖啡与冷饮文化融合,赋予咖啡新的时尚概念 |

2010年 | 喜多士开始售卖现磨咖啡,价格对比精品咖啡更加低廉,极大扩大了受众群体; |

2014年 | 新零售咖啡代表连咖啡成立 |

2017年 | 瑞幸咖啡成立,咖啡营销渠道向线上拓展,咖啡文化快速普及,同时茶饮品牌喜茶、奈雪の茶等推出的咖啡产品多与原有的特色茶饮相结合,满足了多样化消费人群。 |

数据来源:公开资料整理

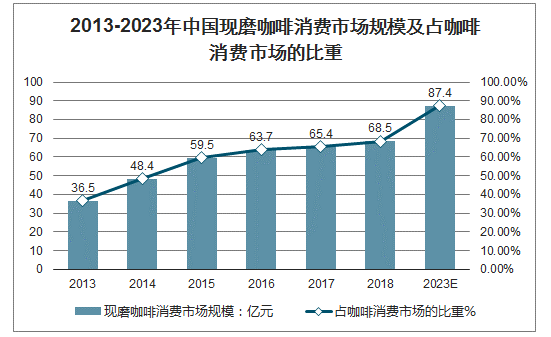

智研咨询发布的《2020-2026年中国咖啡饮料行业发展现状调查及投资风险研究报告》显示:在中国咖啡消费历史上一直以速溶咖啡、即饮咖啡为主,现磨咖啡的渗透率较低主要由于质量不稳定、价格偏高造成。伴随这些痛点得到解决,国内现磨咖啡消费量实现快速增长,现磨咖啡消费市场规模从2013年的57亿元,增长至2018年的390亿元,现磨咖啡市场规模所占比重也从2013年的36.5%提升至2018年的68.5%。

2013-2023年中国现磨咖啡消费市场规模及占咖啡消费市场的比重

数据来源:公开资料整理

越来越多的人接受咖啡、喜欢咖啡。根据一项在12个内陆城市的调查,32%的城市居民喝咖啡。过去一年内喝过速溶咖啡的人口比例在30%以上的地区除了上海之外,还有北京、昆明、厦门、杭州和天津。其中青年男女,家庭主妇,都市白领成为了饮用咖啡增长比例较快的群体。

中国速溶咖啡在整个咖啡消费结构上占上风,随着人们对咖啡的认识、咖啡文化的普及,越来越多的速溶咖啡者开始认识原豆咖啡,开始使用原豆咖啡,这是一个巨大的商机。

中青年将成主流消费群体。80后的年轻群体,对新生事物的反应非常快速,他们对外国的饮食文化感兴趣并易接受,这将促进中国咖啡市场的成熟。

潜在消费群增多。一些消费者虽然不喜欢喝咖啡,但顾客普遍喜欢咖啡厅的氛围和环境,他们会在咖啡馆里消费一些其它附属产品,因此咖啡厅潜在的消费群还是很多的。

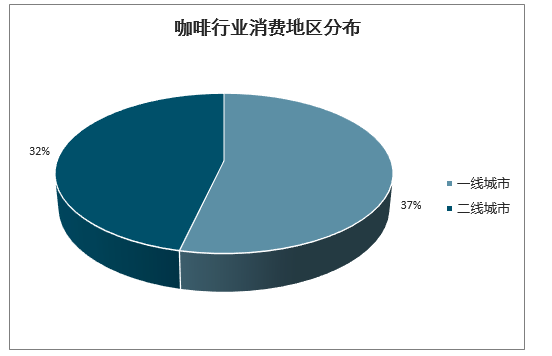

咖啡行业消费地区分布:一线城市37%、二线城市32%、三线城市29%。

咖啡行业消费地区分布

数据来源:公开资料整理

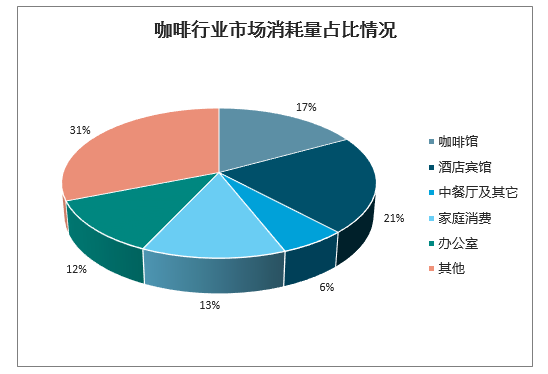

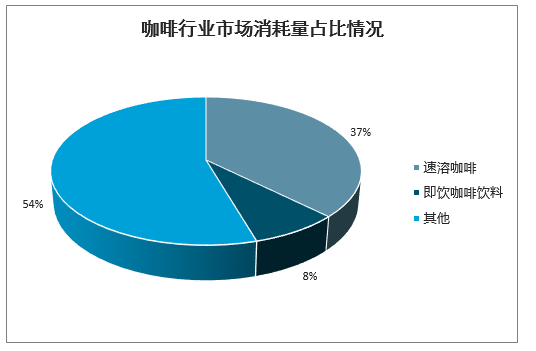

咖啡行业市场总消耗量:咖啡馆17%、酒店宾馆21%、中餐厅及其它6%、家庭消费13%、办公室12%、速溶咖啡37%、即饮咖啡饮料8%、市场总消耗量增长8%(其中家庭消费对增长的贡献为70%)。

咖啡行业市场消耗量占比情况

数据来源:公开资料整理

咖啡行业市场消耗量占比情况

数据来源:公开资料整理

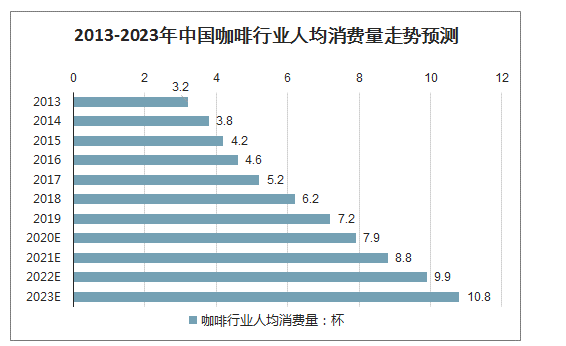

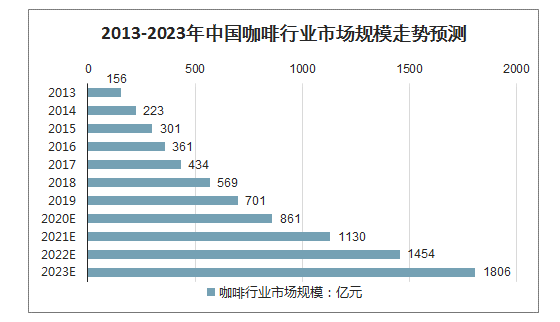

随着互联网快速普及及外卖配送业务快速发展,咖啡营销方式由传统线下门店向线上营销转移,以连咖啡和瑞幸咖啡为代表的咖啡新零售商,利用互联网营销效应,开始抢占中国中端咖啡市场,有效降低咖啡文化门槛,提高咖啡宣传效应,进一步扩大受众群体。2018年中国咖啡市场规模569亿元。2019年我国咖啡市场消费规模估计突破700亿元,人均咖啡消费量达7.2杯;到2023年中国人均咖啡消费量10.8杯,咖啡市场规模1806亿元。

2013-2023年中国咖啡行业人均消费量走势预测

数据来源:公开资料整理

2013-2023年中国咖啡行业市场规模走势预测

数据来源:公开资料整理

芬兰平均每人每年1200余杯,瑞士800杯,美国、加拿大则是300-400杯左右。在亚洲国家,日本和韩国是人均180杯。而中国北上广地区人均15杯,全国每年人均咖啡饮用量仅为6杯。

世界咖啡行业消费量有主要国家

数据来源:公开资料整理

二、、咖啡馆投资市场分析

(1)市场机会:一线城市依旧竞争激烈,开店运营成本高、风险大。二三线城市市场更为广阔,咖啡店成功率高。

(2)投资行业的怪圈:虽然投资咖啡馆有一定的风险,但是选择投资咖啡店越来越多,并且投资人将投资的咖啡馆作为其首次产业的占18%。

四、市场发展趋势分析

(1)家庭咖啡消费将超过速溶咖啡在整体通路中所占的比例,家庭消费近年来呈增长速度较快的咖啡消费渠道,其主要原因有:人民生活水平的提高,中青年消费者的推动,家用咖啡机的普及。在2020甚至会超过速溶咖啡成为首要的咖啡消费渠道。

(2)高档中餐厅成为咖啡消费新的增长点。

(3)二三线城市咖啡消费量不断增加,所占的市场份额也不断增加。成为中国咖啡市场及未来20年的核心推动市场。

三、中国咖啡行业呈现三大发展趋势

1 | 咖啡的“第三空间”消费场景将被弱化 | 近年来,随着外卖以及互联网行业不断发展成熟,国内外消费者对餐饮乃至咖啡的消费习惯已悄然发生变化,自提和外卖成为了消费者购买咖啡的新趋势。2017年底,新创立的瑞幸咖啡打开了线上下单+线下自提的新零售模式。2018年9月,星巴克在中国正式上线外卖服务“专星送”;同年10月,麦咖啡也推出了外送服务。2019年5月,星巴克也在中国推出了在线下单到店自提的“啡快”服务。未来,咖啡消费者越来越青睐于线上消费。 |

2 | 无人零售或成咖啡消费新常态 | 相较于门店来说,智能无人终端所需成本更轻,不受场地限制,灵活性更强,因此,无人零售在中国大行其道。此前,瑞幸咖啡正式推出了“无人零售战略”,充分利用了中国互联网新基础建设的优势,驱动无人零售行业再次升级。在瑞幸咖啡带动下,无人零售或成咖啡消费新常态。 |

3 | 咖啡产品口味和形式逐步趋于多元化 | 目前,中国咖啡消费市场主力军以年轻群体为主,这部分群体勇于尝试新鲜事物。因此,单一的咖啡饮品并不能满足他们长期的需求,咖啡品牌需要不断创新,推陈出新,善于打造拥有独特“卖点”的咖啡产品,才能够不断“刺激”消费者的购买欲望。随着中国咖啡市场不断发展壮大,相信市面上会出现越来越丰富的咖啡产品。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国咖啡行业投资机会分析及市场前景趋势报告

《2025-2031年中国咖啡行业投资机会分析及市场前景趋势报告》共九章,包含咖啡行业重点区域市场需求分析,中国咖啡领先企业经营分析,中国咖啡行业发展趋势及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国咖啡行业发展现状:云南省咖啡豆种植面积较大,外卖助推门店业绩增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年全球咖啡行业生产情况分析:咖啡市场迎来供求回暖,需求保持平稳运行态势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)