一、发展背景

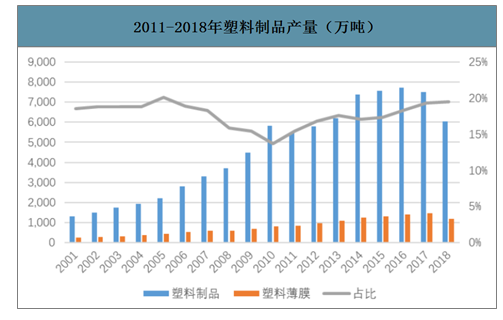

塑料制品主要应用领域在塑料薄膜,农用薄膜,泡沫塑料,塑料人造革、合成革以及日用塑料制品等方面,塑料薄膜应用最大。由于国内环保因素严格控制再生料用量,再生料使用萎缩,中美贸易战大背景下,代加工减少,以上因素导致塑料制品产量下降。

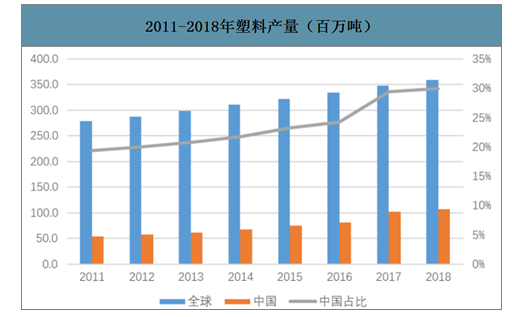

2011-2018年塑料产量(百万吨)

数据来源:公开资料整理

2011-2018年塑料制品产量(万吨)

数据来源:公开资料整理

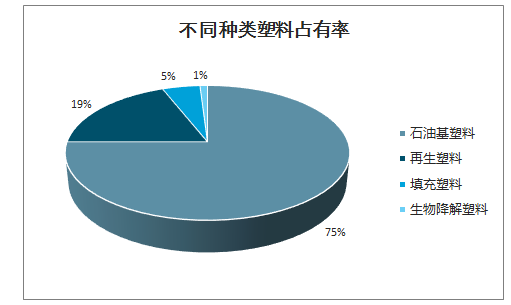

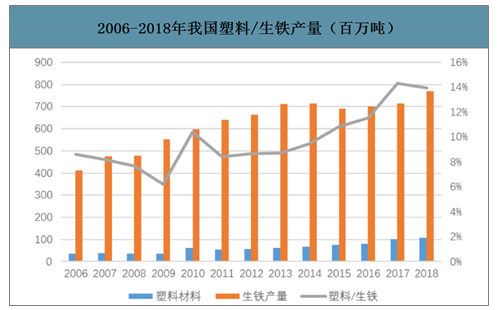

目前人们所用的塑料大部分是由石油化工产品生产的,其中约75%的塑料都是石油基塑料,约20%的再生塑料也基本是由石油基塑料再生制得的。石油基塑料类似PVC、PP、PE等拥有良好的物理化学性质,随着塑料性能的逐渐提升以及轻量化需求的增加,塑料的用量持续提升,我国塑料/生铁的比例从2006年的8%提升至2018年的14%。

不同种类塑料占有率

数据来源:公开资料整理

2006-2018年我国塑料/生铁产量(百万吨)

数据来源:公开资料整理

目前塑料废弃物的处理方法主要有高温焚烧、填埋和回收利用三种。废弃物焚烧处理会释放出大量有害气体,产生二次污染。填埋需大量占用可耕地面积,会加剧土地资源的匮乏危机,同时,将大量废弃物置于地下,断绝了与阳光和空气的接触,降解更困难;回收利用对于分离困难的一次性塑料制品、地膜等,无论是从经济或实践上讲都很困难。

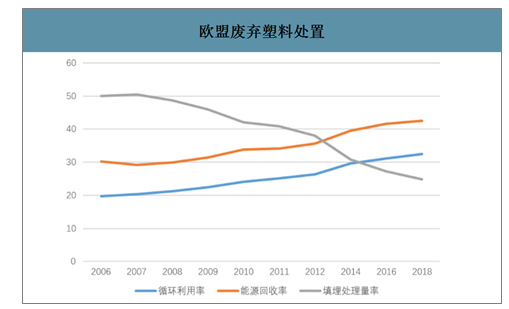

以欧盟为例,废弃塑料填埋处理比例从2006年以来就逐渐下降,从50%降低至2018年的25%;而循环利用率(20%—33%)和能源回收率(30%—43%)则不断提升,反应了人民对废旧塑料处理态度的变化,越来越向循环再利用方向发展。但是不是所有的废旧塑料都能通过能源回收或者循环利用方式处理,2018年欧洲仍有720万吨废旧塑料通过填埋方式处理。

欧盟废弃塑料处置

数据来源:公开资料整理

二、产能需求

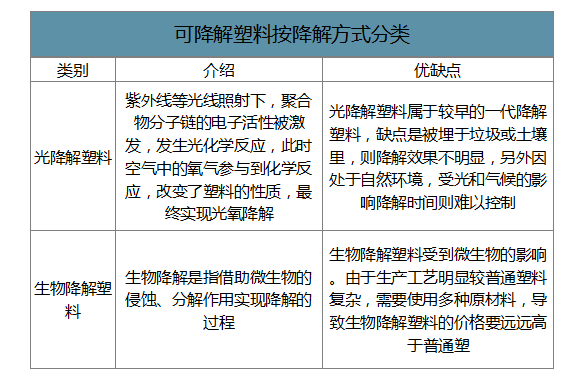

降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。可降解塑料在土壤中3-6个月内就能降解,同时其他微生物吃掉这种生物塑料以后还能繁殖得更快,使土地更加肥沃。

降解塑料主要分为光降解塑料、生物降解塑料、光生物降解塑料。光降解塑料需要充足的光照才能降解,带来了很大局限性,所以光降解塑料的推广并不好。生物降解塑料成为目前主流的降解塑料种类。

可降解塑料按降解方式分类

数据来源:公开资料整理

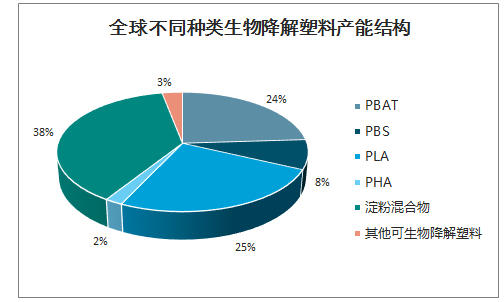

智研咨询发布的《2020-2026年中国可降解塑料行业发展动态及投资盈利预测报告》数据显示:2019年全球生物降解塑料产能合计约为107.7万吨,以淀粉基降解塑料为主,2019年淀粉基降解塑料产能为44.94万吨,占全球生物降解塑料产能的38.4%,PLA、PBAT分别占25.0%和24.1%,位居二、三位。

全球不同种类生物降解塑料产能结构

数据来源:公开资料整理

可降解塑料下游需求分布

数据来源:公开资料整理

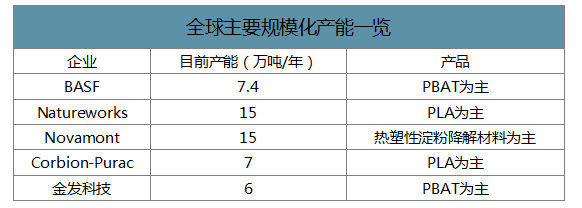

全球主要规模化产能一览(不完全统计)

数据来源:公开资料整理

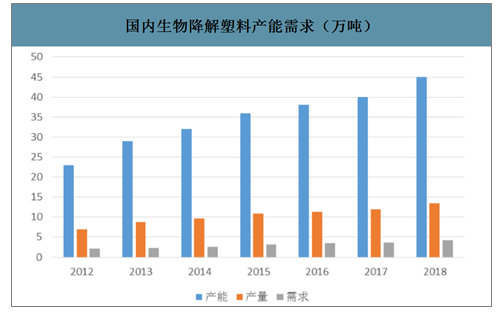

近年来国内企业积极布局生物降解塑料,但推广较缓,产能利用率仍较低。2018年国内可降解塑料产能达到45万吨,产量为13.5万吨,产能利用率仅为30%。相对于国内塑料产量1.08亿吨,国内生物降解塑料占比仅为0.13%,若推广存在巨大的提升空间。

国内生物降解塑料产能需求(万吨)

数据来源:公开资料整理

2014年全球生物降解塑料需求规模为29.7万吨,2018年全球生物降解塑料需求量为36万吨,对应市场规模为11亿美元,整体全球可降解塑料市场仍处于发展的初期阶段。

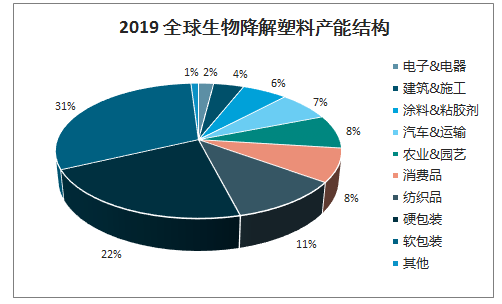

目前全球可降解塑料产能主要集中于包装领域,软包装和硬包装合计达到53%的产能占比。我国塑料薄膜下游41%应用于包装领域,31%在农业领域,有相当一份都是一次性的薄膜,未来3D打印、医药领域都是可降解塑料的发展方向。

2019全球生物降解塑料产能结构

数据来源:公开资料整理

三、相关政策

环保意识的不足以及可降解塑料较高的单价,限制了可降解塑料的推广应用。传统塑料经历了长期的发展,拥有庞大的产能和产业链条,摊薄了生产成本,可降解塑料较高的成本难以在市场竞争中胜出。在目前塑料污染越来越严重的情况下,就需要政府机构从社会的可循环发展角度出发,推动环保法规的不断完善,减少废旧塑料带来的污染。

2018年后全球“禁塑”政策梳理

数据来源:公开资料整理

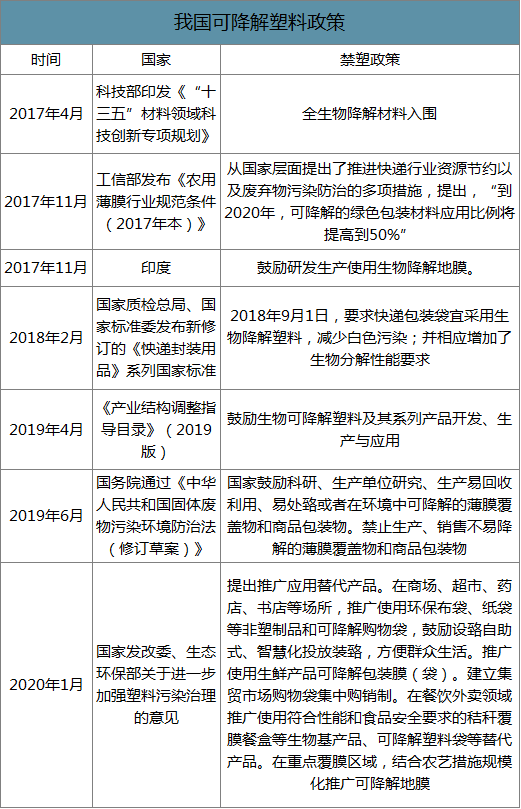

2020年1月19日,国家发展改革委、生态环境部公布《关于进一步加强塑料污染治理的意见》,提出了主要目标:到2020年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。到2022年,一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。到2025年,塑料制品生产、流通、消费和回收处臵等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。

我国可降解塑料政策

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国可降解塑料行业市场全景调研及发展前景研判报告

《2025-2031年中国可降解塑料行业市场全景调研及发展前景研判报告 》共八章,包含中国可降解塑料产业链梳理及全景深度解析,中国可降解塑料代表性企业案例研究,中国可降解塑料行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国可降解塑料行业产业链、发展现状及竞争格局分析:在政策的支持下,可降解塑料行业前景广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年全球及中国可降解塑料行业现状及原材料供应分析:中国原材料供应较为充足[图]](http://img.chyxx.com/2021/08/M04382WWHF_m.jpg?x-oss-process=style/w320)