咖啡从山间农作物变为一杯饮品,需要经历“种植-采摘-生豆处理-烘焙-硏磨萃取”等步骤,可相应将咖啡产业链划分为“上游种植-中游深加工-下游流通”三个环节。

上游种植环节受限于土地气候等多因素,利润空间有限。咖啡种植受气候、海拔、温度和土壤影响,产地比较集中。这一环节成本项主要包括灌溉、施肥以及人工。每杯咖啡豆用量约为15g,对应的阿拉比卡咖啡生豆为0.3元,价值贡献比例仅占1%左右。并且近年咖啡生豆供过于求,价格下行,进一步挤压了上游的利润空间。

中游深加工环节重资产投入回报期长,现有产能已完全满足需求。中游主要进行将咖啡生豆烘焙成熟豆的过程,品牌厂商规模化运作占据主要市场份额。建设咖啡烘焙工厂需要依赖重资产投入,考虑到机器采购和日常维护,以及人工、物料等成本,投资回报期较长。并且现有厂家产能完全能够覆盖需求并尚有富余,留给新入场者的市场吸引力较小。

下游产品多元渠道丰富,为利润最丰厚环节。速溶咖啡低价,即饮咖啡便捷,现磨咖啡口感好,不同产品的销售渠道也存在一定重合。下游产品附加值高,并且仍存在差异化竞争空间,还将吸引新参与者加入其中。

咖啡产业链

数据来源:公共资料整理

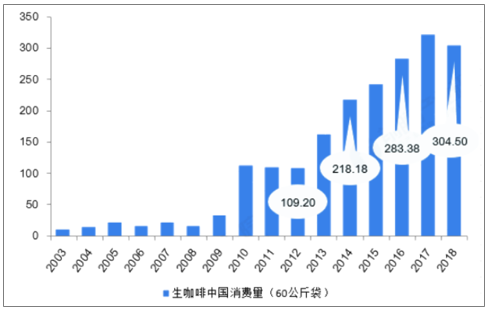

中国生咖啡消费量有2003年的11.69万袋(60kg)上升到2018年的30.45万袋,年复合增长率为24.28%,而同期全球咖啡消费量年复合增速仅为2.58%,中国咖啡市场增速几乎是全球的10倍。国人咖啡消费频率也在增长。2018年,中国人均年咖啡消费杯数为6.2杯,较2013年增长了近一倍。

2003-2018年中国生咖啡消费量(单位:万袋)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国现磨咖啡行业市场供需预测及发展前景预测报告》

2013-2018年人均年饮用咖啡杯数(单位:杯)

数据来源:公共资料整理

咖啡文化渗透日常生活,人均消费量将持续提升。对标海外,中国大陆人均咖啡消费量仍有较大提升空间。随着国外咖啡文化的渗透、大品牌拓店速度的加快以及现磨咖啡消费趋向购买便利化及场景多元化,我国的咖啡需求量日益扩大。咖啡品类属性具有黏性,咖啡消费人群相对其他饮品具有固定性,中国人均咖啡消费量将不断提升。

2018年中国大陆人均咖啡消费量提升空间巨大

数据来源:公共资料整理

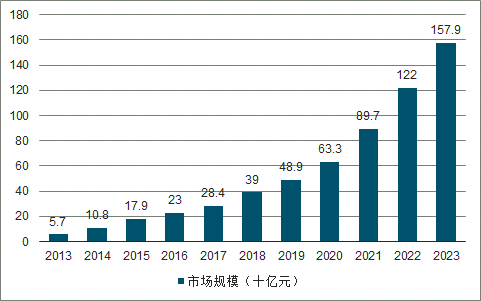

咖啡互联网营销带来了咖啡消费市场的快速增长,根据数据显示,2018年,中国咖啡消费市场规模为569亿元,同比增长31.1%,其中,现磨咖啡消费市场规模达到390亿元,占比为68.5%。2013-2018年,中国咖啡市场规模年复合增长率为29.5%。

2013-2018年中国咖啡消费市场规模

数据来源:公共资料整理

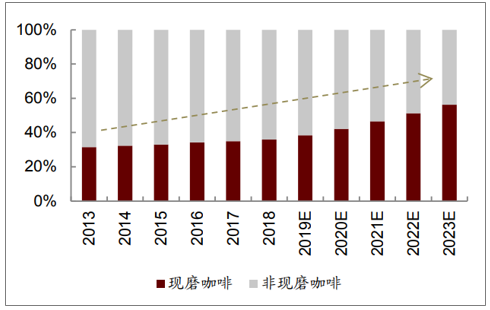

现磨咖啡符合消费升级趋势,占比将不断提升。相比速溶咖啡与即饮咖啡,现磨咖啡采用手工制作,口感香醇,健康鲜美,更符合消费者追求品质生活的潮流。中国现磨咖啡过去5年复合增长率优于速溶包装咖啡、即饮包装咖啡两个子品类,预计未来5年复合增速32%,整体市场从2019年489亿元增长到1579亿元,预计2023年中国现磨咖啡杯数占比提升至51%。

中国现磨咖啡市场规模及预测

数据来源:公共资料整理

预计中国现磨咖啡杯数占比将持续提升

数据来源:公共资料整理

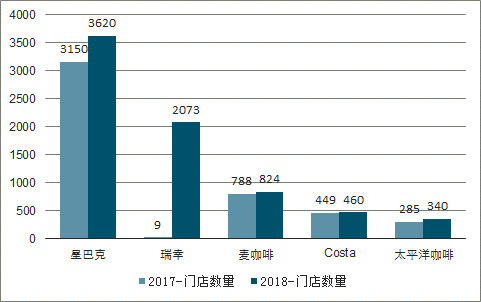

星巴克、瑞幸咖啡为第一梯队品牌,呈分层竞争。从门店情况来看,截至2019年9月底,星巴克与瑞幸的总门店数量均约4,000家,而其余连锁咖啡品牌门店数均在1,000家以下,可见第一梯队品牌与其他品牌的差距较大。星巴克与瑞幸咖啡分别属于高端商务和高性价比日常两个分级市场的领头品牌,目前处于分层竞争阶段。

2019Q3咖啡大品牌门店情况

品牌 | 门店数量 | 覆盖城市数 | 门店密度(家/城) | 门店管理模式 |

星巴克 | 3600 | 150+ | 24 | 直营 |

瑞幸咖啡 | 2300 | 25+ | 85 | |

上岛咖啡 | 500 | 100+ | 5 | 加盟为主 |

Costa | 400 | 20+ | 20 | |

太平洋咖啡 | 300 | 15+ | 20 | |

咖啡之翼 | 150 | 50+ | 3 | |

猫屎咖啡 | 120 | 5+ | 24 | |

塞纳左岸 | 30 | 5+ | 6 |

数据来源:公共资料整理

连锁门店以中小品牌为主,行业龙头门店数量占比低。2018年我国咖啡门店数量共12万余家,约等于茶饮门店的1/4,其中仅星巴克和瑞幸门店数量为上千量级,其余品牌则门店均不足千家,可见行业按门店口径统计集中度较低。

头部品牌增长迅速,持续扩大市场份额。在小品牌、小连锁纷纷关店的同时,大品牌则逆势增长,门店进一步扩张,实现了市占率的持续提升。2018年,咖啡门店整体数量下滑21%,但门店数在50家以上的大品牌则实现了44%的增长。瑞幸咖啡的加入使得头部品牌整体扩张加速,2018年前五大品牌的门店增长率就达到了56%,头部品牌规模扩张趋势明确。

2018年我国人均茶饮消费杯数约30-50杯/年,2018年我国咖啡的人均消费杯数约6.2杯/年,可见我国咖啡和茶饮的渗透率差距之大,反映我国咖啡消费习惯明显弱于茶饮。我们判断,尽管未来咖啡消费的渗透率将不断提升,但茶饮的消费需求仍将在较长时间内超过咖啡,茶饮门店相比咖啡门店更易产出高销量。

2018年大品牌咖啡店同比增长快于整体

数据来源:公共资料整理

头部品牌咖啡门店数量均有增长

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国现磨咖啡行业市场运行态势及产业需求研判报告

《2025-2031年中国现磨咖啡行业市场运行态势及产业需求研判报告》共十章,包含2025-2031年中国现磨咖啡行业发展趋势与前景分析,现磨咖啡企业投资战略与客户策略分析,现磨咖啡行业2025-2031年研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国现磨咖啡行业发展历程、消费场景与渠道、品牌关键成功因素及行业发展规模分析预测[图]](http://img.chyxx.com/2021/11/891289PTID_m.jpg?x-oss-process=style/w320)