1.概况

维生素是维持人和动物生命不可缺少的重要物质,它是一系列有机化合物的统称。它们是生物体所需要的微量营养成分,而一般又无法由生物体自己生产,需要通过饮食等手段获得。维生素不是构成机体组织和细胞的组成成分,也不产生能量,它的作用主要是参与机体代谢的调节。生物体对维生素的需要量极小,日需要量常以毫克或微克计算,但缺乏维生素会导致严重的健康问题,并且过量摄取维生素会导致中毒。

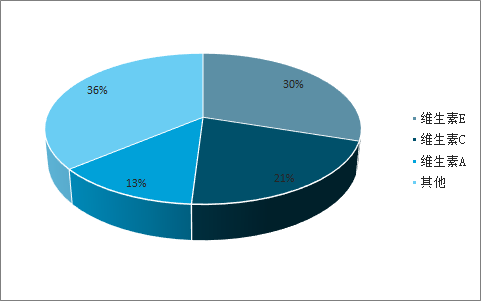

维生素可分为天然制品和化学合成制品。由于天然维生素受原料和提取技术的限制,产量低、价格高,因此化学合成居主导地位。合成维生素占总的维生素市场的 80%,天然维生素占 20%左右。 维生素类是新领域精细化工产品和化学原料药中少见的大产值细分产品系列,较早就进入产业成熟期,其市场价值约占化学原料药行业的 1/5 强。从维生素各品种市场份额占比来看,维生素 A、维生素 E、维生素 C,是国际维生素市场上的三大当家品种,其中 VE 市场份额占比 30%, VC 占比 21%,VA 占比 13%,三者合计占据维生素市场 64%,此外,维生素 B 族合计占 33%的市场规模。

维生素分类

数据来源:公共资料整理

维生素各品种市场份额

数据来源:公共资料整理

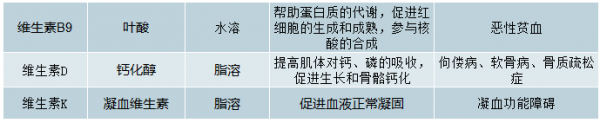

各类细分维生素的基本情况资料来源: 花园生物招股说明

数据来源:公共资料整理

维生素 A、维生素 C、维生素 E 作为维生素市场上的主流品种,近年来全球需求稳定增长。 维生素 C 是全球用量最大的维生素,中国是 VC 的世界工厂,全球 VC 需求量约为 13-15 万吨,其中中国出口 13 万吨,约占全球产能的 80%以上。 按照博亚和讯统计, 2018 年全球维生素 E 需求量 7 万吨,国内需求 1.2万吨,国内维生素 E 企业 2018 年的供应量为 5.07 吨,国内需求为全球需求的 17.1%。,目前全球维生素 E 年均需求增长率约为5%-8%。 目前维生素 A 市场需求增长率约为 3%。

2.维生素产业链

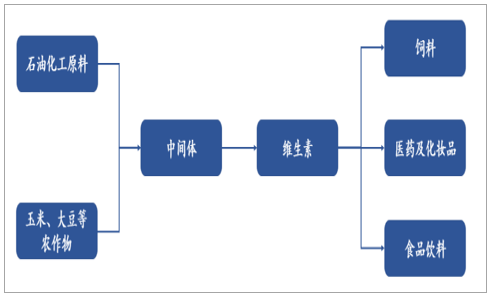

维生素行业上游原料主要是石油化工品及玉米、大豆等农作物,对其加工形成重要中间体,进而再加工成维生素。

维生素产业链

数据来源:公共资料整理

维生素行业上游是石油化工行业以及玉米、大豆供应商, 对于大宗生产原料供应商,维生素行业对其议价能力弱。 维生素的下游需求主要为饲料, 饲料约占维生素需求的 70%, 而维生素只占到饲料成本的 2-3%,因此维生素对下游的议价能力强,并且饲料用量对维生素用量的影响较大。 维生素 A 最重要的用途也是饲料用,占总量的 85%,而在医药化妆品、食品饮料等领域的应用只占 15%左右。

下游饲料行业技术门槛不高,行业竞争不断加剧,尽管行业中参与者数量逐年减少,但依旧众多。饲料作为畜禽养殖的上游环节,畜禽养殖的景气程度直接影响公司业绩, 由于猪料占比最大,生猪养殖的变动影响具备一定代表性。由于饲料中维生素添加量很小,在饲料成本中占比约为 2%,因此饲料行业对维生素价格敏感度较低,下游需求具有一定刚性。

全国不同种类饲料产量占比

数据来源:公共资料整理

维生素近仅占饲料成本的 2%

数据来源:公共资料整理

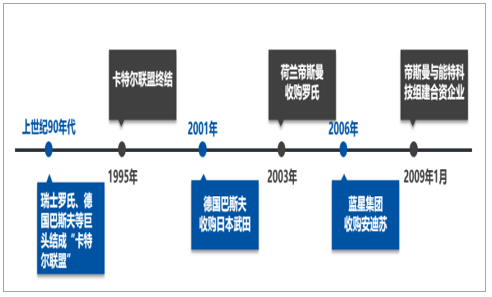

3.维生素行业发展历程

早在公元前 3000 多年前的古埃及人,就已经发现能治疗夜盲症的物质,即现在的维生素 A,而维生素的工业化生产始于 1934 年瑞士罗氏,由此开创了现代维生素快速发展时代。罗氏曾一度占有全球 40%的维生素市场,曾是全球最大的维生素生产厂家。

上个世纪 90 年代,瑞士罗氏、德国巴斯夫等维生素国际巨头结成“维生素卡特尔联盟”,凭借技术优势和资本实力,逐渐垄断了国际市场。

1999 年 5 月,美国司法部宣布维生素卡特尔的两个主要合谋者已与司法部达成认罪协议,并宣告卡特尔联盟终结。进入 21 世纪,国际巨头间并购整合不断, 2001 年德国巴斯夫收购日本武田; 2003 年荷兰帝斯曼 17.5 亿元收购罗氏维生素资产;2006 年中国央企蓝星集团斥资 4 亿欧元全资收购安迪苏,并在 2015 年实现 A股借壳上市; 2008 年法国安迪苏由于成本劣势,退出维生素 E 市场。 2019年 1 月 28 日, 冠福控股股份有限公司全资子公司能特科技有限公司在上海与帝斯曼签订框架协议, 双方约定就维生素 E 及其中间体业务组建合资公司。

维生素行业发展历程

数据来源:公共资料整理

4.维生素竞争格局改善,静待需求复苏

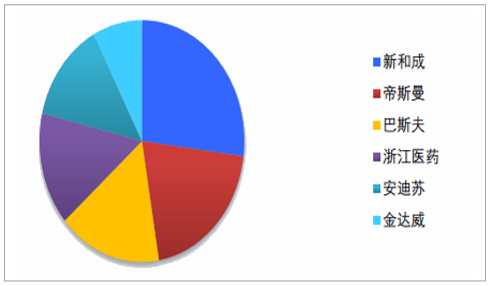

维生素供给格局优异。由于维生素生产具有较高技术壁垒同时生产过程中产生较多难处理的废物,导致行业进入壁垒较高。多个维生素品种均呈现出寡头垄断格局,其中VE的CR4占比高达85%,VA的CR4占比高达80%。VE竞争格局改善。随着能特科技被帝斯曼收购,行业供给格局得以重塑。此外,能特科技自2019年7月开始停产,2019年9月开始改造,供给短期出现明显收缩。从新增产能来看,经历了16-17年的产能扩张之后,当前行业总产能28万吨,未来新增产能有限,接近产能扩张尾声。

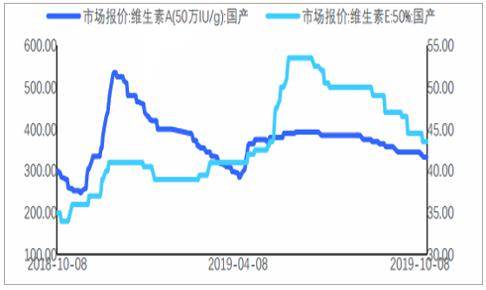

VA供给或持续收缩。由于6月份巴斯夫VA冷却装置出现问题,VA四季度和明年一季度或维持低开工率。由于巴斯夫产能占比达17%,VA供给或持续收缩。此外,帝斯曼欧洲VA装置检修同样影响供给,VA供给收缩或促使价格中枢上移。

VE竞争格局良好

数据来源:公共资料整理

VA呈现出寡头垄断格局

数据来源:公共资料整理

静待维生素需求复苏。从维生素的下游需求分布来看,其中70%以上用于饲料添加剂,20%用于医药及化妆品,10%用于其他领域。由于饲料28%的比例用于猪饲料,受到非洲猪瘟的影响,猪产能大幅收缩,对于饲料需求有所下降,从而影响维生素需求。当前国家正大力推动猪补栏且四季度将进入饲料需求旺季,未来需求或不断回暖。

维生素下游主要是饲料

数据来源:公共资料整理

当前VA和VE价格仍受需求压制

数据来源:公共资料整理

饲料价格指数不断上升,逐步进入饲料需求旺季

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国维生素行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国维生素A行业市场全景调研及投资机会研判报告

《2026-2032年中国维生素A行业市场全景调研及投资机会研判报告》共八章,包含中国维生素A产业链结构及全产业链布局状况研究,中国维生素A行业重点企业布局案例研究,中国维生素A行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询