一、中国建筑节能行业发展概况

建筑节能设计思路应用节能技术同建筑所处的气候条件密不可分。在不同的气候条件下,适用的节能技术也不相同。节能建筑设计有两种设计思路。一种是把建筑当作封闭系统,尽量减少住宅与外界能量交换达到节能效、果。覆土、遮阳、绿化、围护结构保温均属于此类,一般多用在寒带、热带、外部条件恶劣的地区;另一种是把建筑当作开放系统,以内外环境的能量交换为特征。太阳能、风能利用属于此类,一般用于亚热带、温带地区。由于不同地区四季气候差异很大或各种原因造成的局部小气候,节能建筑的应用还需因地制宜。依据当地的特点选用适宜技术,最大限度地达到人们生理需求和节约能源二者之间的平衡。

(1)建筑节能行业发展历程

狭义上的建筑节能主要是指降低单体建筑的能耗标准,而广义上的建筑节能则包括单体建筑节能,建筑全产业链环节碳排放与能耗的降低,以及城市能源管理等等环节。

从建筑节能发展来看,行业遵循着单体建筑节能,全产业链绿色建筑,生态城市建设的发展路劲。同时一个较为显著的特点是,中国的建筑节能行业发展与政策联系紧密,行业的发展阶段也受政策影响。

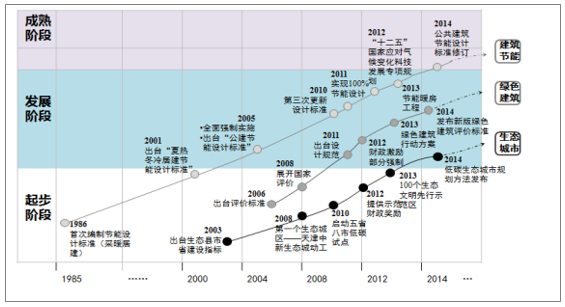

我国建筑节能、绿色建筑和生态城市发展阶段

资料来源:公开资料整理

我国绿色建筑发展较晚,首先从建筑节能起步。20世纪80年代,我国开始提倡建筑节能,但是有关绿色建筑的系统研究还处于萌芽阶段,在许多相关的技术研究领域仍是空白。1986年《民用建筑节能设计标准(采暖居住建筑部分)》发布,建筑节能率目标是30%,1994年,该标准修订,将建筑节能率目标提升至50%,并制订了《建筑节能“九五”计划和2010年规划》。1999年《民用建筑节能管理规定》发布,并于2005年进行了修订,期间还分别出台了夏热冬冷地区和夏热冬暖地区建筑节能规划。

根据建设部制定的《民用建筑节能设计标准(采暖居住建设部分)》,我国建筑节能工作分为三个阶段:

第一阶段是指在1980-1981年的建筑能耗基础上节能30%。

第二阶段是在第一阶段的基础上再节能30%,简称为节能50%标准。现已进入节能50%的第二阶段,这一阶段的主要任务是:在保证使用功能、建筑质量和室内热环境符合小康目标的前提下,努力实现全国城镇建筑夏季室温低于30℃,采暖区冬季室温达到18℃左右的基本要求,非采暖区室内热环境明显改善。采取各种有效的节能技术和管理措施,改善建筑围护结构的保温隔热性能,辅助以必要的供热、降温设施,提高用能设备的效率和居住的热舒适性,把新建房屋的能耗较大幅度地降下来;对原有建筑物有计划地进行节能改造,以达到节约能源和保护环境的目的。

第三阶段是指在第二阶段的基础上再节能30%,达到节能65%的标准。北京、天津等地方在居住建筑方面已经开始执行节能65%的标准。部分地区已经开始研究并实施第四阶段节能标准,即在65%的基础上再节能30%,达到75%节能效果。

(2)我国建筑能源消耗情况

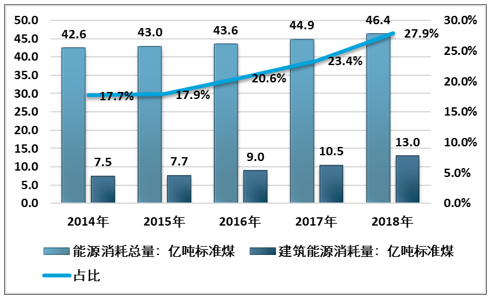

当下,经济社会逐步向低碳经济、绿色环保方向发展。根据国家统计局数据显示,建筑能源消耗量占中国能源总消耗量的比例逐年攀升,建筑能耗由2014年的7.5亿吨标准煤增长至2018年的13.0亿吨标准煤,其能耗占比由2014年的17.7%增加到2018年的27.9%。因此,建筑节能将对中国能源总消耗量的减少具有重要影响,建筑保温已成为减少能耗的重要领域之一。

同时,相关部门、机构制定了相应的建筑节能战略,加大了在建筑保温、节能技术领域的研发力度,在科研机构和高校进行新技术、新产品和新材料的研发,如同济大学在2012年研发推出新型绿色建筑节能系统,该建筑节能系统通过在墙体配备耐火、隔热的轻质保温材料从而实现窗、墙和顶的综合节能。

2014-2018年中国能源消耗与建筑能源消耗

资料来源:智研咨询整理

(3)我国建筑节能行业发展特点

1、起步晚,与发达国家差距大

建筑节能业务在发达国家开展比较成熟,至今已经有超过40多年的行业经验,已经形成比较完善的政府鼓励、建筑业主主动、企业运作为主的市场化格局。政府通过颁布节能标准和法令、推行节能标识、提供节能补贴或税收优惠等方式,形成建筑节能的法制和经济环境。建筑业主为执行节能标准和法令,需要寻求节能服务,以提高建筑能源利用效率,降低能源费用支出。由此,创造了庞大的建筑节能服务市场。节能服务企业依靠专业化服务,帮助建筑业主实现节能目标,分享节能收益。目前,欧美国家先后提出要在2020-2030年实现新建住宅建筑全部“零能耗”或“接近零能耗”的目标。

我国的建筑节能起步相对较晚,上个世纪八十年代初,国家提出建筑节能战略,并在科研机构和高等院校内开展了众多建筑节能新技术、新材料和新产品的研究开发。

2、总体发展不均衡

部分城市建筑节能工作发展较慢,尤其是夏热冬冷地区城市起步较晚、发展缓慢,一些城市的建筑节能工作还未完全展开。建筑围护结构节能与采暖制冷系统节能之间的不平衡,围护结构采用节能措施多。采暖制冷系统节能工作滞后、节能改造缓慢。管理环节之间的不平衡,大多数城市在建筑节能设计方面把关较好,但在施工、监理、竣工验收备案、节能检测与认证等环节的管理工作还很薄弱,没有把好建筑节能管理工作的“出口”关。节能材料的生产、认证相对滞后产品的研发资金缺乏,开展关键技术攻关少,造成建筑节能产品的研发和生产相对滞后,新型节能材料、产品市场发展缓慢;市场上优质高效的节能材料比较少,尤其本省生产的更少。按《节约能源法》和国务院文件要求对节能材料产品应实施认证,但此项工作开展较晚,监管工作还未完全到位。

二、中国建筑节能行业市场现状

(1)我国建筑节能产品供给情况

建筑节能行业主要包括建筑节能材料、节能服务等。聚氨酯、岩棉、玻璃棉等产品是建筑节能材料行业的主要产品。

1、岩棉

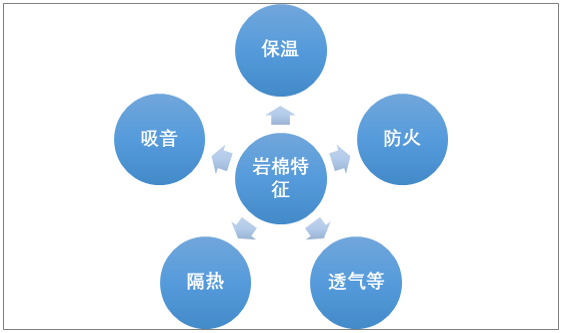

岩棉是性能出众的建筑保温材料。岩棉具有保温、吸音、隔热、防火、透气等性能。作为无机不燃材料,岩棉是已具有成熟应用技术的所有外墙外保温材料中,唯一能够完全满足我国现行国家和行业标准中A级不燃的保温材料。

岩棉产品主要性能特征

资料来源:智研咨询整理

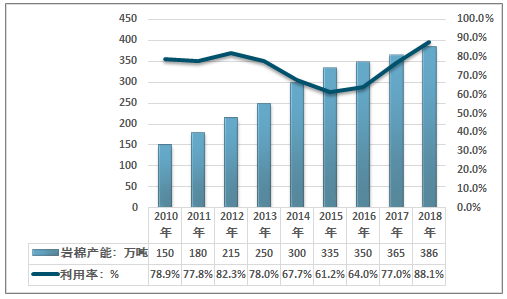

2018年我国岩棉行业产能增长至386万吨,产能利用率为88.1%。2018年我国内岩棉新增产能 21 万吨,主要集中在华北、西南、东南等地区,新增单线设计产能在 3.0 万吨上下,在新增产能中电炉熔化工艺生产线的占比逐渐上升。

2010-2018年我国岩棉产能及产能利用率走势

资料来源:智研咨询整理

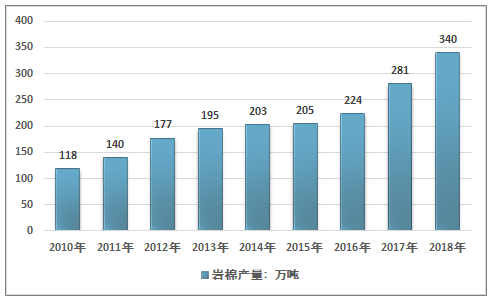

2010-2018年我国岩棉产量走势

资料来源:智研咨询整理

2、玻璃棉

玻璃棉为借离心力或高速气流制成的细、短、絮状纤维,其中平均纤维直径大于 3.5 微米的玻璃棉被称为一般玻璃棉,一般玻璃棉及其制品主要应用于建筑隔热保温及隔音领域;平均纤维直径不大于 3.5 微米的玻璃棉为微纤维玻璃棉,微纤维玻璃棉制品则应用于分离、洁净和高端节能保温领域,主要用来生产高比表面积电池隔膜(AGM 隔板)、玻璃纤维滤纸和真空绝热板芯材。

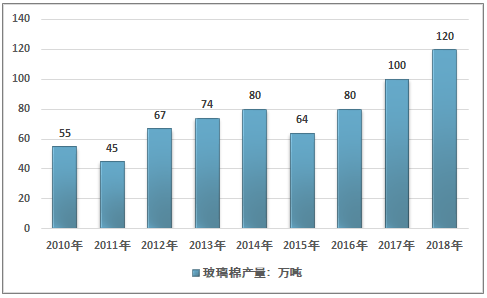

20世纪 50 年代我国开始生产玻璃棉,但受制于工艺水平,我国玻璃棉生产能耗较大,生产成本高,玻璃棉制品种类单一,因此应用推广较少。20世纪 80 年代,上海平板玻璃厂与原北京玻璃钢制品厂通过引进国外先进的离心玻璃棉生产设备,加速了我国玻璃棉产业化进程。2002 年以来,全国新建和扩建生产线增长过快,玻璃棉生产企业由十几家增长50来家。2018 年全国共有玻璃棉生产线近 100 条,产量近 120 万吨,企业数量近 40家。

2010-2018年我国玻璃棉产量走势

资料来源:智研咨询整理

3、聚氨酯

聚氨酯全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基因的大分子化合物统称。它是由有机二异氰酸酯或多异氰酸酯与二翔基或多翔基化合物加聚而成。依据原料,一般可分为聚酯型和聚醚型。

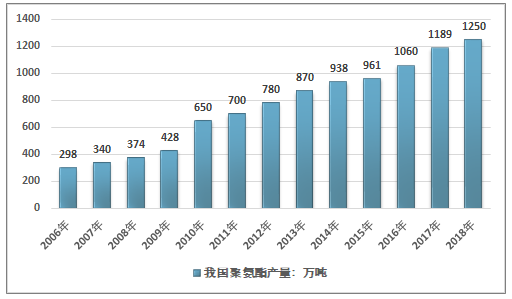

目前,我国是全球最大的聚氨酯生产、消费国。我国2000年聚氨酯产量约100万吨,占当年全球总量约10%;而到2013年我国聚氨酯产销量已达到约870万吨, 2018年我国聚氨酯产量在1250万吨左右。

2006-2018年我国聚氨酯产量走势

资料来源:智研咨询整理

(2)建筑节能行业需求市场

在新增节能面积领域,建筑节能指在居住建筑和公共建筑的规划、设计、建造和使用过程中,通过执行现行建筑节能标准,提高建筑围护结构热工性能,采用节能型用能系统和可再生能源利用系统,切实降低建筑能源消耗的活动。

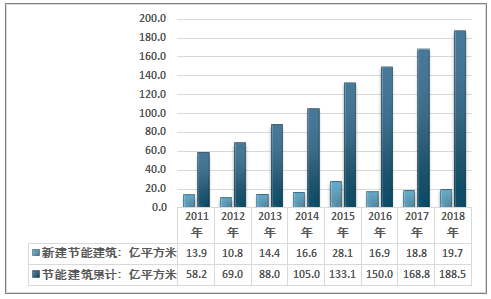

2016年底全国城镇新建建筑全面执行节能强制性标准,累计建成节能建筑面积超过150亿平方米,节能建筑占比47.2%,其中2016年城镇新增节能建筑面积16.9亿平方米。2018年全国城镇新增节能建筑面积约为19.7亿平方米,累计建成节能建筑面积约为188.5亿平方米。

2011-2018年我国新建节能建筑面积统计

资料来源:智研咨询整理

在改造节能面积领域,2016年底全国城镇累计完成既有居住建筑节能改造面积超过13亿平方米,其中2016年完成改造面积8789万平方米。

2018年我国完成节能建筑改造面积在1.59亿平方米左右,累计改造面积约为15.96亿平方米。

2011-2018年我国改造节能建筑面积统计

资料来源:智研咨询整理

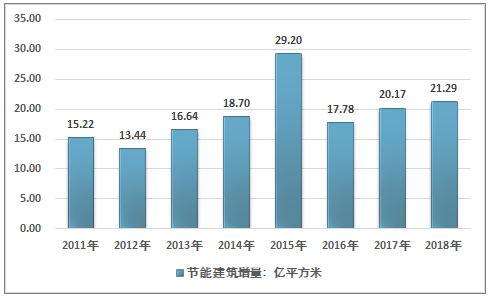

根据智研咨询发布的《2020-2026年中国建筑节能行业市场行情监测及投资发展潜力报告》数据显示:整体来看,2017年我国节能建筑增量面积为20.17亿平方米,2018年我国节能建筑增量面积增长至21.29亿立方米。

2011-2018年我国节能建筑增量面积走势

资料来源:智研咨询整理

(3)中国建筑节能行业产值快速提升

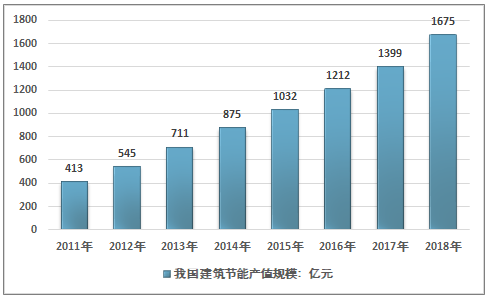

2017年我国建筑节能行业产值规模为1369亿元,2018年我国建筑节能行业产值规模增长至1675亿元。

2011-2018年我国建筑节能行业产值规模走势

资料来源:智研咨询整理

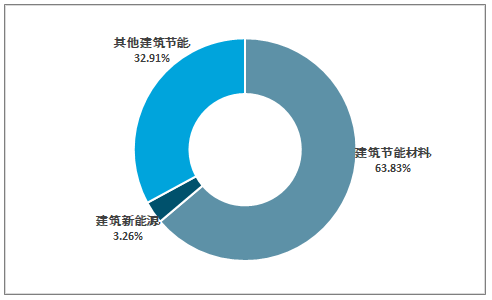

目前,国内建筑节能产品主要包括建筑材料节能和新能源节能以及建筑智能化。2018年国内建筑节能产品结构情况如下图所示:

2018年我国建筑节能产品结构

资料来源:智研咨询整理

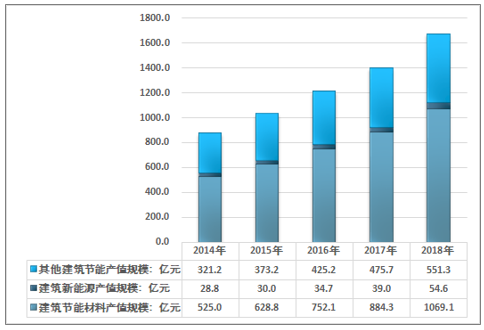

2014-2018年我国建筑节能细分规模情况

资料来源:智研咨询整理

三、中国建筑节能行业发展趋势

(1)绿色建筑是我国建筑未来的方向

绿色建筑是指在节水、节材、环保、节地等方面,从设计到运营都严格按照绿色建筑执行标准的建筑。

中华文明历来强调天人合一、尊重自然。面向未来,中国将把生态文明建设作为“十三五”规划重要内容,落实创新、协调、绿色、开放、共享的发展理念,通过科技创新和体制机制创新,实施优化产业结构、构建低碳能源体系、发展绿色建筑和低碳交通、建立全国碳排放交易市场等一系列政策措施,形成人和自然和谐发展现代化建设新格局。中国在“国家自主贡献”中提出,将于2030年左右使二氧化碳排放达到峰值并争取尽早实现,2030年单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右。

从发展机遇看,党中央、国务院提出的推进能源生产与消费革命、走新型城镇化道路、全面建设生态文明、把绿色发展理念贯穿城乡规划建设管理全过程等发展战略,为建筑节能与绿色建筑发展指明了方向;广大人民群众节能环保意识日益增强,对建筑居住品质及舒适度、建筑能源利用效率及绿色消费等密切关注,为建筑节能与绿色建筑发展奠定坚实群众基础。

从发展潜力看,在建筑总量持续增加以及人民群众改善居住舒适度需求、用能需求不断增长的情况下,通过提高建筑节能标准,实施既有居住建筑节能改造,加大公共建筑节能监管力度,积极推广可再生能源,使建筑能源利用效率进一步提升,能源消费结构进一步优化,可以有效遏制建筑能耗的增长趋势,实现北方地区城镇民用建筑采暖能耗强度、公共建筑能耗强度稳步下降,预计到“十三五”期末,可实现约1亿吨标准煤的节能能力,将对完成全社会节能目标做出重要贡献。

从发展挑战看,我国城镇化进程处于窗口期,建筑总量仍将持续增长;经济发展处于转型期,主要依托建筑提供服务场所的第三产业将快速发展;人民群众生活水平处于提升期,对居住舒适度及环境健康性能的要求不断提高,大量新型用能设备进入家庭,对做好建筑节能与绿色建筑发展工作提出了更高要求。

(2)国家政策为建筑节能行业“保驾护航”

《中华人民共和国国民经济和社会发展第十三个五年(2016-2020年)规划纲要》是我国“十三五”期间经济建设,社会发展与改革的纲领性文件,是“十三五”期间重要政策主要依据之一。

《规划纲要》中明确指出:要发展适用、经济、绿色、美观建筑,提高建筑技术水平、安全标准和工程质量,推广装配式建筑和钢结构建筑。实施全民节能行动计划,全面推进工业、建筑、交通运输、公共机构等领域节能,实施锅炉(窑炉)、照明、电机系统升级改造及余热暖民等重点工程。实施建筑能效提升和绿色建筑全产业链发展计划。健全节能、节水、节地、节材、节矿标准体系,提高建筑节能标准,实现重点行业、设备节能标准全覆盖。

住建部印发的《建筑业发展“十三五”规划》中明确指出了十三五期间节能建筑的发展目标,提出:到2020年,城镇新建民用建筑全部达到节能标准要求,能效水平比2015年提升20%,;到2020年,城镇绿色建筑占新建建筑比重达到50%,新开工全装修成品住宅面积达到30%,绿色建材应用比例达到40%,装配式建筑面积占新建建筑面积比例达到15%。此外住建部还根据《国民经济和社会发展第十三个五年规划纲要》《住房城乡建设事业“十三五”规划纲要》制定了《建筑节能与绿色建筑发展“十三五”规划》的专项规划。

(3)建筑节能发展快速

“十二五”期间我国建筑节能行业迅速发展,全国城镇新建民用建筑节能设计标准全部修订完成并颁布实施,节能性能进一步提高。城镇新建建筑执行节能强制性标准比例基本达到100%,累计增加节能建筑面积70亿平方米,节能建筑占城镇民用建筑面积比重超过40%。北京、天津、河北、山东、新疆等地开始在城镇新建居住建筑中实施节能75%强制性标准。

绿色建筑实现跨越式发展绿色建筑实现跨越式发展绿色建筑实现跨越式发展。全国省会以上城市保障性安居工程、政府投资公益性建筑、大型公共建筑开始全面执行绿色建筑标准,北京、天津、上海、重庆、江苏、浙江、山东、深圳等地开始在城镇新建建筑中全面执行绿色建筑标准,推广绿色建筑面积超过10亿平方米。截至2015年底,全国累计有4071个项目获得绿色建筑评价标识,建筑面积超过4.7亿平方米。

既有居住建筑节能改造全面推进。既有居住建筑节能改造全面推进。既有居住建筑节能改造全面推进。截至2015年底,北方采暖地区共计完成既有居住建筑供热计量及节能改造面积9.9亿平方米,是国务院下达任务目标的1.4倍,节能改造惠及超过1500万户居民,老旧住宅舒适度明显改善,年可节约650万吨标准煤。夏热冬冷地区完成既有居住建筑节能改造面积7090万平方米,是国务院下达任务目标的1.42倍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑节能行业市场专项调查及投资前景分析报告

《2025-2031年中国建筑节能行业市场专项调查及投资前景分析报告》共十三章,包含2020-2024年建筑节能产品发展分析,建筑节能行业重点企业财务状况分析,建筑节能行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国建筑节能行业产业链图谱、产值规模、重点企业经营情况及发展趋势研判:建筑能耗改善空间较大,建筑节能市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中国建筑能耗不断增长,建筑节能产值规模达1922亿元[图]](http://img.chyxx.com/2020/11/202011121318582bbw.png?x-oss-process=style/w320)