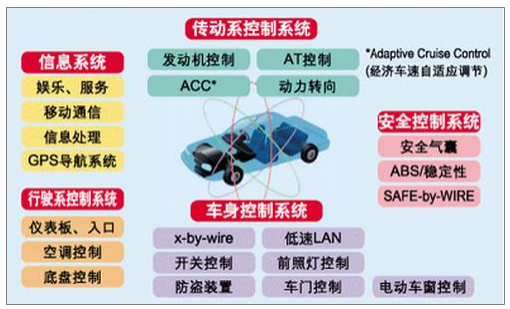

汽车电子产品分为两类:一类是汽车电子控制装置,要和车上机械系统进行配合使用,实现所谓“机电结合”:它们包括发动机、底盘、车身电子控制。另一类是车载汽车电子装置,是在汽车环境下能够独立使用的电子装置,和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

汽车电子系统划分

资料来源:智研咨询整理

相关报告:智研发布的《2019-2025年中国汽车电子系统市场运行态势及战略咨询研究报告》显示:

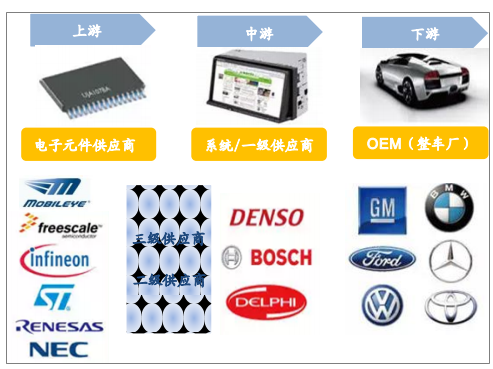

汽车电子产业链主要由三个层级构成。自上而下分别是电子元件供应商、系统/一级供应商、整车厂。电子元件供应商与系统/一级供应商之间存在三级与二级中间供应商,一般是国内外中小型公司,技术含量与产业链控制度较低。

汽车电子产业链

资料来源:智研咨询整理

全球知名汽车电子制造商区域分布

区域 | 厂商 |

欧洲 | 德国博世公司 |

德国大陆集团 | |

法国法雷奥集团 | |

北美 | 美国德尔福公司 |

美国伟世通公司 | |

美国天合公司 | |

美国江森控制 | |

亚洲 | 日本电装公司 |

韩国现代摩比斯集团 | |

深圳市航盛电子股份有限公司 |

资料来源:智研咨询整理

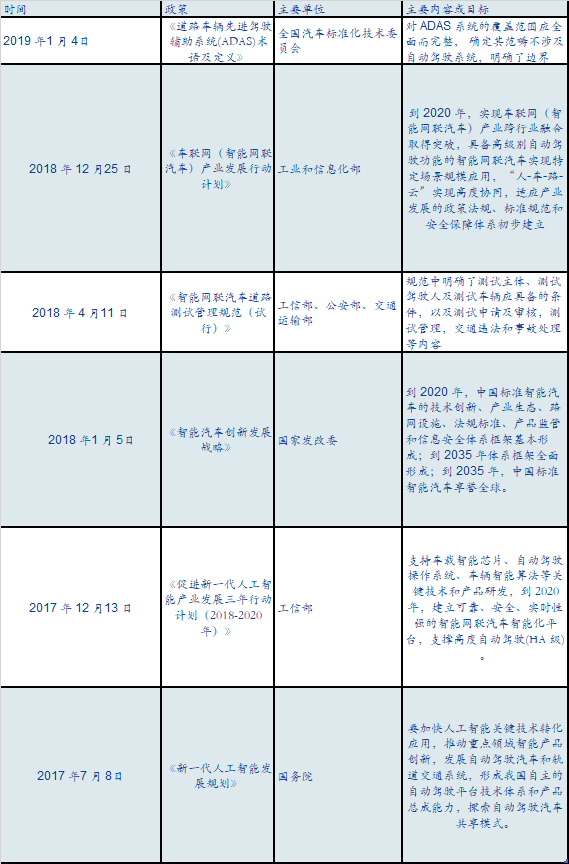

中国已将汽车产业确定为国民经济支柱产业,而汽车电子行业是汽车工业的重要组成部分和基础。国家相继出台了一系列政策鼓励和支持汽车及零部件行业的发展。

2017 年以来汽车电子领域重点政策

资料来源:智研咨询整理

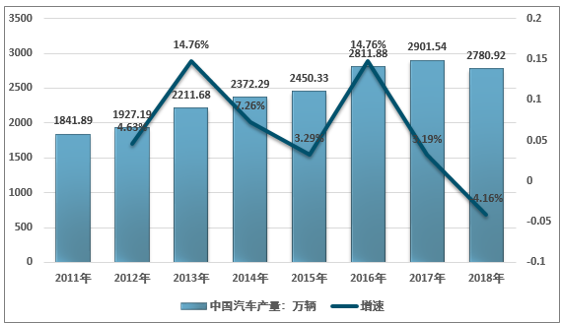

受外部环境影响,我国汽车产量市场增速放缓,2018年我国汽车产量2780.92万辆,较2017年的2901.54万辆下降4.16%。尽管下游整车增速放缓,但基盘依旧庞大,为汽车电子行业规模提供了强有力的需求基础。

2011-2018年中国汽车产量走势图

资料来源:中汽协

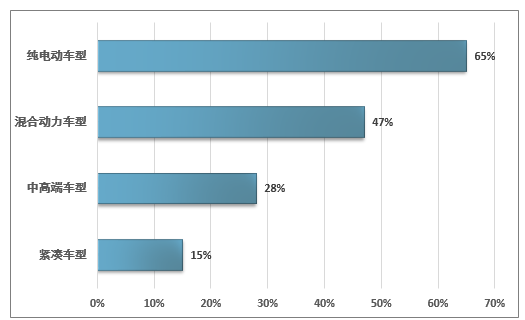

汽车电子成本占总整车成本比例提升,其中, 新能源汽车引领传统燃油车,豪华车优先中低端车,根据数据统计显示,目前紧凑型车型、中高档车型、混合动力车型及纯电动车型汽车电子成本占比分别为 15%、 28%、 47%、 65%。

汽车电子在各类车型中成本占比

资料来源:智研咨询整理

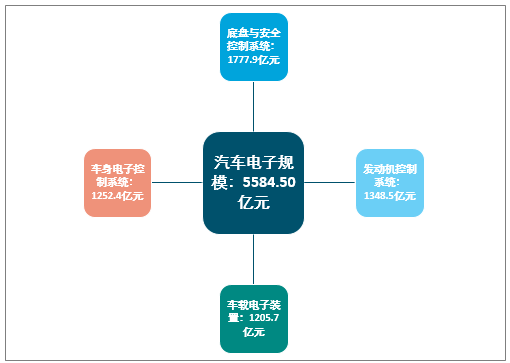

近年来,我国汽车电子产业稳健增长,2018年汽车电子产业规模为5584.50亿元,其中底盘与安全控制系统规模为1777.9亿元,发动机控制系统规模为1348.5亿元,车身电子控制系统规模为1252.4亿元,车载电子装置规模为1205.7亿元。

2018年我国汽车电子市场规模分析

资料来源:智研咨询整理

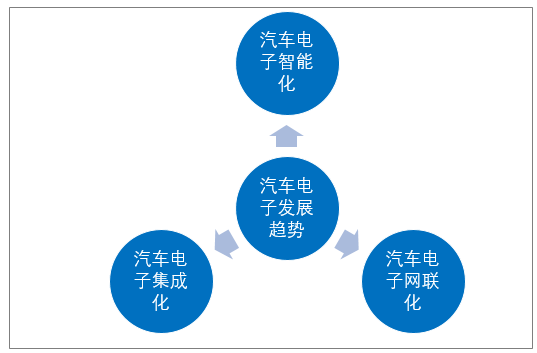

汽车电子智能化、网络化与集成化促使传感器等关键部件需求日益增加及数据总线技术关键技术逐渐普及。汽车电子的智能化,促使其所需要的高精度、高可靠性、低成本的传感器种类、数量不断增加,并且在性能上要求其具备较强的抗外部电磁干扰能力,在严苛的使用条件下仍能保持高精度。另一方面,总线传输技术能够减少线束的数量和线束容积,采用通用传感器即可达到数据共享目的,通过系统软件便可实现系统功能的改变,诸多优势使其在汽车上的应用愈发成熟。此外,智能交通系统(ITS)也开始投入应用,它以卫星通信、移动通信、计算机技术为依托实现计算机、通讯和消费类电子产品“3C”整合,进行车载电子产品的开发和应用,包括车辆定位、自主导航、无线通讯、语音识别、电子防撞产品、车路通讯以及多媒体车载终端等。

汽车电子行业趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车电子行业市场调查研究及发展前景规划报告

《2025-2031年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2025-2031年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)