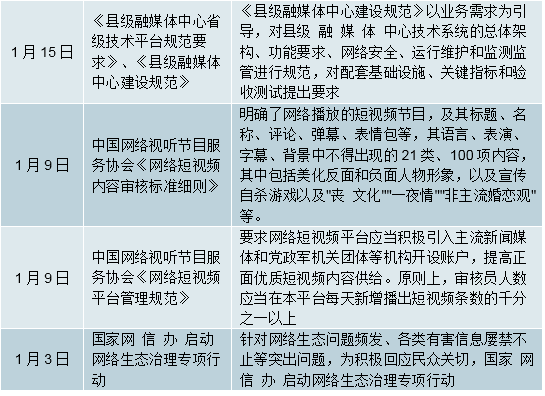

影视内容监管政策未放松,国有媒体迎来利好。通过梳理一季度主要影视产业政策,网络视听内容监管预计将是2019年的监管重点领域,新发布的政策包括《国家广播电视总局办公厅关于网络视听节目信息备案系统升级的通知》、《网络短视频内容审核标准细则》、《网络短视频平台管理规范》等。国有媒体政策方面,广电总局发布了《县级融媒体中心省级技术平台规范要求》、《超高清视频产业发展行动计划(2019-2022年)》,表明监管层对国有传媒企业的支持将持续加强。

2019年截至目前影视产业政策

数据来源:公开资料整理

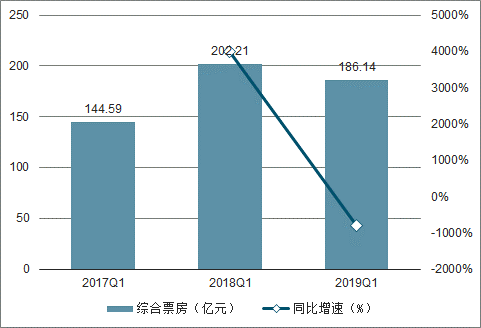

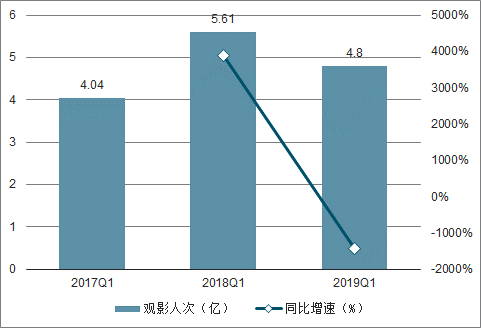

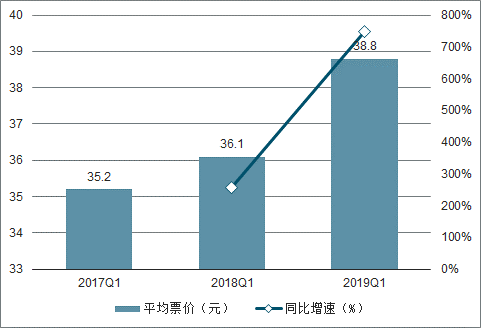

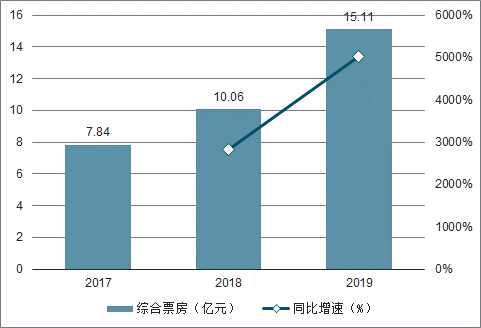

2019Q1全国电影市场表现疲弱。2019年一季度全国综合票房收入为186.14亿元,同比下滑7.95%。分月份来看,除二月份综合票房同比上升9.46%外,一月、三月综合票房收入均差于预期,分别同比下降32.04%、19.14%。从观影人次来看,2019Q1为4.8亿人次,同比下滑14.44%,在一定程度上是受票补减少、票价上涨的影响,2019Q1平均票价38.8元,同比上升7.48%,部分观众的观影需求受到抑制。在2019Q1悲观气氛笼罩之下,2019年“五一档”出现反转,综合票房进账15.11亿元,同比上升50.2%,增长显著。其中,在评分高达9.1分的《复仇者联盟4》等优质影片带动下,观众的观影需求得到集中释放,档期观影人次达到0.35亿,同比增加20.69%,行业信心略有提振。

2017Q1-2019Q1全国电影综合票房

数据来源:公开资料整理

2019Q1全国各月电影综合票房

数据来源:公开资料整理

2017Q1-2019Q1全国观影人次

数据来源:公开资料整理

2017Q1-2019Q1全国平均票价

数据来源:公开资料整理

2017-2019五一档全国电影综合票房

数据来源:公开资料整理

2017-2019五一档全国观影人次

数据来源:公开资料整理

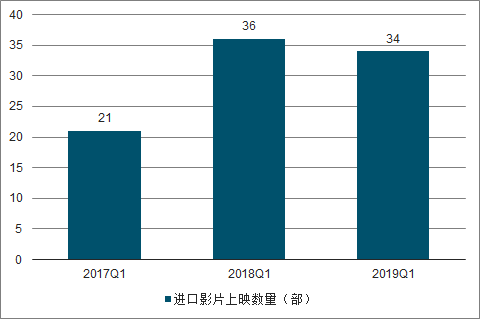

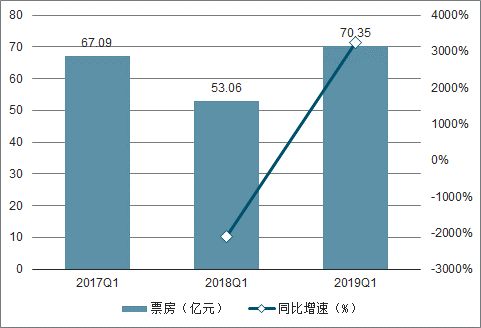

进口影片市场回暖,佳作有望频频上映。2019Q1进口影片票房扭转同比下降的趋势,一季度上映进口影片34部,获得票房收入70.35亿元,同比增长32.59%。其中,《大黄蜂》、《惊奇队长》两部影片票房收入均超过10亿元。同时,进口影片质量提升显著,票房Top5影片在猫眼、豆瓣平均分为9.0分、7.38分,分别同比提升了0.46分、0.76分。从目前定档或预计上映的热门进口影片来看,大部分主题涉及超级IP或经典续集。在前作口碑较佳之下,观众观影需求或再次集中释放,进口影片有望延续一季度强劲的表现,影片发行方率先受益。

2017Q1-2019Q1进口影片上映数量

数据来源:公开资料整理

2017Q1-2019Q1进口影片票房收入

数据来源:公开资料整理

2017Q1-2019Q1Top5进口影片平均口碑

数据来源:公开资料整理

已定档或有望引进的热门进口影片

数据来源:公开资料整理

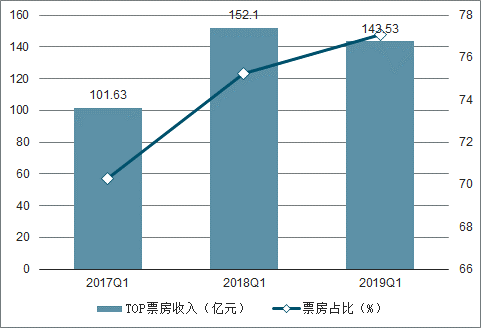

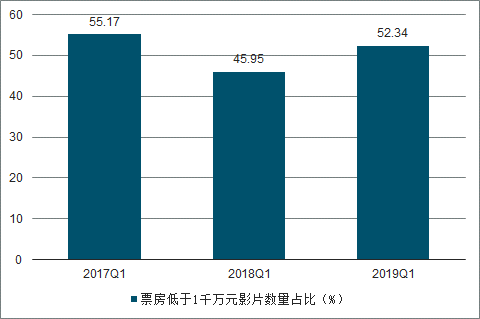

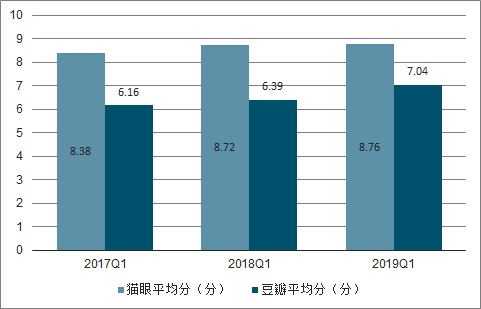

二八时代见真章,消费升级正当时。电影市场低迷的背后是二八效应的增强,一方面,票房集中向少量优质影片靠拢。2019年一季度Top10影片票房收入143.53亿元,占同期票房比例为77.1%,同比提升1.88个百分点。另一方面,大部分影片处于陪跑状态。一季度票房收入低于1千万元的影片有56部,占比52.34%,同比提升了6.39个百分点,尾部影片市场逐渐萎缩。二八效应主要是受观众观影习惯不断升级所驱动,观众更加偏好消费内容优质的影片,2019Q1票房Top10影片猫眼、豆瓣平均得分分别为8.76分、7.04分,分别同比提升0.04分、0.65分。另外,从一季度进口影片的亮眼表现来看,观众的观影需求依旧存在,优质影片供给的稀缺才是导致市场出现低迷的主要因素。在观众的金睛火眼下,“烂片”逐渐无所遁形,优质影片市场依旧巨大,具备优质资源储备的公司有望突围而出。

2017Q1-2019Q1票房Top10影片收入

数据来源:公开资料整理

2017Q1-2019Q1票房低于1千万元影片

数据来源:公开资料整理

2017Q1-2019Q1Top10影片平均口碑

数据来源:公开资料整理

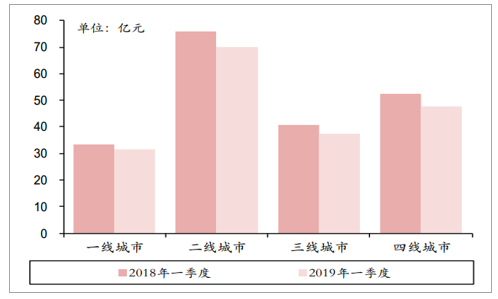

2019年一季度全国电影票房总额达到186.16亿元,同比下滑7.94%;观影人次4.80亿人,同比下滑14.47%;放映场次达到3139.9万场,同比增长20.13%;平均票价38.81元,同比增长7.64%。从城市划分方面来看,四线城市票房回落幅度最大,同比下降9.2%;二、三、四线城市的观影人次均同比下滑15%左右,一线城市下滑较少,同比下滑11.5%,因此我们推断,2019年一季度票补的减少提升了整体电影票价水平,使得二至四线城市整体受到了一定的影响。

2018年一季度和2019年一季度票房对比

数据来源:公开资料整理

2018年一季度和2019年一季度观影人次对比

数据来源:公开资料整理

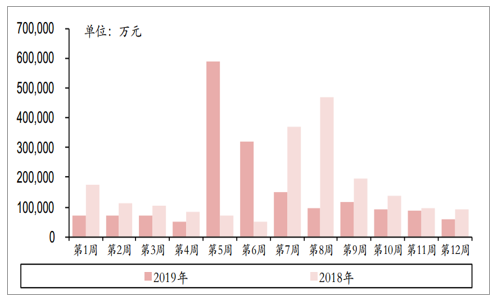

截至2018年底,我国影院数量已达到10416家,较2017年底9319家同比增长11.77%,影院数量增速低于一季度电影放映场次增速;从周票房来看,除了春节档两周变化明显外,其余单周票房成绩方面2019年均低于2018年同期水平。因此我们认为在票补退潮,票价提升的大背景下,若无具有超级票房号召力的电影上映的情况下,2019年中国电影总票房或将低于2018年水平,影院公司可能通过增加电影放映场次的方式来缓解下滑的速度。

2018年和2019年一季度单周电影票房收入变化

数据来源:公开资料整理

从票房TOP10来看,2019年一季度TOP10电影票房总额达到143.54亿元,略低于2018年同期水平;2019年春节档《流浪地球》开创中国硬科幻电影元年,累计票房达到46.48亿元,是一季度电影市场的最大亮点,也造成了一定“虹吸效应”,使得其他头部电影表现略逊往期。

2019年一季度和2018年一季度TOP10电影对比

数据来源:公开资料整理

院线类上市公司数据方面,万达电影、横店影视、金逸影视单季度票房收入分别为22.18亿元、6.62亿元和4.49亿元,同比分别减少10.6%、11.0%和4.9%。因此,我们预计主要的院线类上市公司一季度业绩或将下滑5%-10%。

2019年上半年预计上映的重点电影

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线和电影院行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影行业发展模式分析及未来前景规划报告

《2025-2031年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2025-2031年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询