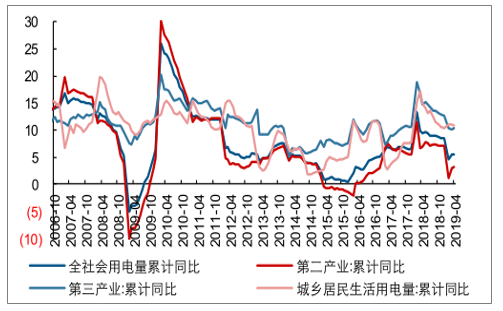

1-4月全社会用电量同比增长5.57%,去年同期增速9.32%。用电结构中,二产用电量占比约60%-70%,前4月二产用电量累计同比增长3.2%,去年同期为6.9%,三产与城乡居民用电增速分别同比下降4.3pct、4.1pct至10.3%、10.9%,二产、三产与城乡居民用电增速均出现不同程度放缓。

经济内生增长乏力,二产、三产与城乡居民生活用电增速放缓(%)

数据来源:公开资料整理

一、水电

2019年1-4月处于厄尔尼诺状态,水电发力挤压火电需求。根据调查数据显示,前4月涛动指数均为负值,显示发生厄尔尼诺事件的概率增大。厄尔尼诺状态下我国南方、西南地区降水较多,根据监测的三峡出库流量显示2019年上半年三峡出库流量处于同期高位。来水较好下水电增速迅猛,2019年前4月水电产量同比增长13.7%,增速同比提升12.4pct,明显挤压火电需求。

2019年1-4月水电产量累计同比增长13.7%(亿千瓦时)

数据来源:公开资料整理

水电发力,挤压火电需求

数据来源:公开资料整理

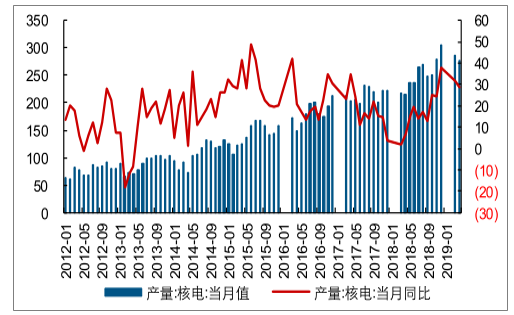

二、核电

我国核电机组装机集中分布于广东、福建、浙江等省份,2018年核电发电量2944亿千瓦时,累计同比增长18.63%,占总发电量比重4.33%。2019年1-4月核电发电量1048亿千瓦时,累计同比增长26.8%,占总发电量比重4.72%。核电发电量迅猛增长,一方面源于核电装机容量增加,根据《电力“十三五”规划》,“十三五”期间,全国核电将投产约3000万千瓦、开工3000万千瓦以上,2020年装机达到5800万千瓦的目标。2018年投产7台核电机组,新增装机容量884万千瓦,截至2019年1季度末,在运核电机组共45台,装机容量4590万千瓦。另一方面核电高增长离不开高利用小时数,2018年核电平均利用小时数7184小时,同比增长约76小时,虽2019年以来发电小时数同比微降但仍处相对高位。

核电装机容量明显增长(万千瓦、台)

数据来源:公开资料整理

1-4月核电量1048亿千瓦时,同比增长26.8%(亿千瓦时)

数据来源:公开资料整理

2019年核电项目核准逐渐提速,年内至少将有10台机组获批并有望开建,其中1月30日,漳州核电一期项目1号、2号机组,以及惠州太平岭核电一期项目1号、2号机组获得核准。3月18日,生态环境部公示了两份关于漳州核电、太平岭核电项目的工程环境影响报告书,显示漳州核电1号机组、太平岭核电1号机组将于2019年6月份开工。目前在建核电机组11台,装机容量合计超1200万千瓦,为后续核电产量的持续高速增长提供保障。

目前在建核电装机逾1200万千瓦(万千瓦)

省份 | 核电厂名称 | 机组号 | 装机容量(万千瓦) | 项目进展 |

辽宁 | 红沿河核电厂 | 5号机组 | 111.9 | 2019年1月18日,核岛主设备安装完成,核岛安装总体完成60% |

6号机组 | 111.9 | 2019年1月18日,反应堆压力容器和2台蒸汽发生器就位,核岛安装总体完成 30% | ||

福建 | 福清核电厂 | 5号机组 | 115.0 | 2019年3月20日5、6号机组热水器采购项目招标 |

6号机组 | 115.0 | 2019年1月30日,第二台蒸汽发生器吊装工作圆满完成 | ||

广东 | 台山核电厂 | 2号机组 | 175.0 | 计划2019年10月投入商运 |

阳江核电厂 | 6号机组 | 108.9 | 计划2019年并网发电 | |

江苏 | 田湾核电厂 | 5号机组 | 111.8 | 2019年3月14日,已完成主管道焊接,三期工程“四大控制”总体受控,计划 2021年底前投入商业运行 |

6号机组 | 111.8 | 2019年3月14日,6号机组反应堆压力容器顺利吊装就位,标志着该机组全面进 入了设备安装阶段,计划2021年6月份投入商业运行 | ||

广西 | 防城港核电厂 | 3号机组 | 115.0 | 预计2021年12月投入商运 |

4号机组 | 115.0 | 预计2022年10月投入商运 | ||

山东 | 石岛湾核电站 | - | 20.0 | 计划2019年并网发电 |

- | 合计 | - | 1211.3 | - |

数据来源:公开资料整理

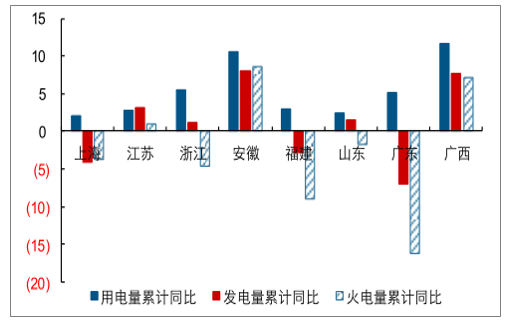

在今年整体用电增速放缓背景下,沿海地区发电增速放缓更加明显,叠加沿海地区外购电占比不断提升、“双控”政策推进、核电发力,火电增速下滑更加明显。2019年1-4月广东、福建、浙江、上海用电量累计同比增长5.15%、3.05%、5.58%、2.16%,省内发电量增速为-6.9%、-2.8%、1.2%、-4.1%,清洁能源发力下省内火电产量降幅更加明显,分别为-16.2%、-9%、-4.7%、-3.8%。同时用日常跟踪的六大电厂日耗数据来验证,2019年3-5月重点电厂日均耗煤量350.69万吨,高于2017年同期的315.71万吨,而反观装机超70%集中分布于浙江、广东、江苏、上海等沿海地区的六大电厂日耗数据,2019年3-5月日均耗煤量约62.91万吨,反而低于2017年同期的63.32万吨。

导致沿海地区发电增速与用电增速背离,六大电厂耗煤量偏低的主要原因,便是沿海地区外购电占比不断提升、“双控”政策推进、核电发力。

2019年1-4月沿海多数省份发电量增速小于用电量增速(%)

数据来源:公开资料整理

2019年3-5月重点电厂平均日耗量高于2017年同期(万吨)

数据来源:公开资料整理

近年来随着特高压建设、沿海省份能源双控政策推进,跨区域电力交易规模逐渐增加,跨区域输电对沿海地区火电耗煤需求的挤压影响逐渐加剧。2018年前11月广东、江苏、浙江、上海外购电量增速达9.68%、17.17%、24.15%、7.98%,而同期各省用电增速仅为6.11%、5.68%、8.13%、2.53%。沿海省份外购电占比也逐渐提升,2018年前11月,广东、江苏、浙江、上海外购电占各省用电量比重约31%、20%、27%、55%,占比呈增长趋势。

2019年1-4月主要沿海省份发电结构及外购电占比(亿千瓦时)

- | 用电量增速 | 发电量增速 | 火电量增速 | 省内发电结构(亿千瓦时) | 外购电占比(亿千瓦时) | ||||||

- | 1-4月 | 1-4月 | 1-4月 | 火电 | 水电 | 核电 | 风电 | 太阳能 | 总用电量 | 输入电量 | 占比 |

广东 | 5.15% | -6.90% | -16.20% | 69% | 4% | 24% | 2% | 1% | 1820 | 522 | 26.68% |

江苏 | 2.82% | 3.10% | 0.90% | 89% | 1% | 6% | 4% | 1% | 1966 | 366 | 18.64% |

浙江 | 5.58% | 1.20% | -4.70% | 75% | 5% | 18% | 1% | 1% | 1406 | 354 | 25.21% |

上海 | 2.16% | -4.10% | -3.80% | 98% | 0% | 0% | 2% | 0% | 503 | 237 | 47.12% |

数据来源:公开资料整理

在7、8月用电旺季,沿海省份电厂负荷加大,外购电量的季节性增加缓解了火电在夏季用电高峰的高负荷。以广东省为例,广东省外购电量从2月开始逐渐增加,7、8月达到外购电量高点,2018年7月外购电量约为3月的2倍。同时7、8月外购电占比也达到年内高点,2018年7月外购电占比约38%,而2018年2月外购电占比仅约20%。

2018年前11月内蒙古、云南、四川、山西四省外送电占总输出电量比重约46%。其中内蒙古、山西等地外送火电、风电为主,输出高峰为4-5月及7-8月等。而云南、四川、湖北地区外送水电为主,一般输出高峰期为7-8月。

相较于其他清洁能源,核电有两个明显特点:一是我国核电机组主要分布在沿海省份,核电对当地火电存在直接替代,而其他能源如风电新增装机主要分布于西部省份,对沿海火电多通过电力输送等间接替代;二是相较于水电、风电、太阳能的“靠天吃饭”属性,核电利用小时数更稳定。核电的地缘优势与发电能力的稳定性使其对所在地火电存在较大替代可能。

以沿海火电大省江苏、广东省为例(二省2018年火电量占全国火电比重近16%),2018年两省火电与核电发展情况出现明显背离,核电保持双位数增速高速增长,而火电方面广东仅微增,江苏甚至增速转负。全年江苏、广东核电占全省发电量比例分别为4.81%、19.51%,虽火电增速明显下降还有外购电等其他因素影响,但核能的替代或仍可略见一斑。

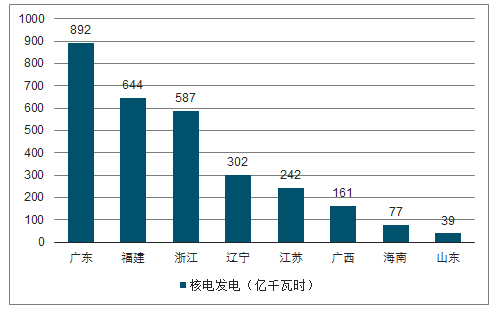

2018年分省核电发电情况(亿千瓦时)

数据来源:公开资料整理

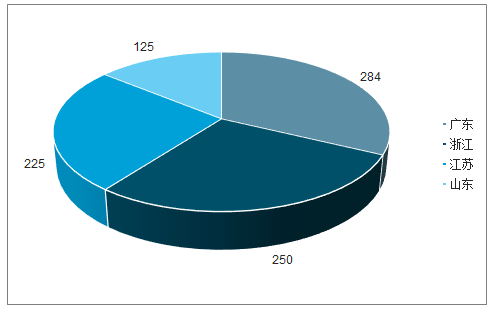

2018年核电新增装机分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电力行业市场专项调研及投资全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询