经过美国制裁伊朗等一系列事件,2019年上半年原油供给底部已经出现,随着下半年美国墨西哥湾石油管道陆续开通,原油供给将重拾升势,有望带动油运行业进入景气周期。而2020年限硫令导致的行业供给压力缓解,将加速景气周期的到来,2019Q4旺季行情值得期待。

一、需求

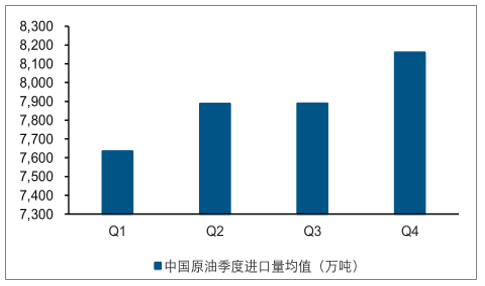

2018年,中国原油海运进口周转量全球占比达到30%,位列第一位。以中国视角分析油运旺季运量特征:在过去10年(2009-2018年),中国原油季度进口量高点大概率落在第四季度(见表18);且从10年均值。

2018年油运进口国家周转量结构

数据来源:公开资料整理

中国原油季度进口量高点落在第四季度

数据来源:公开资料整理

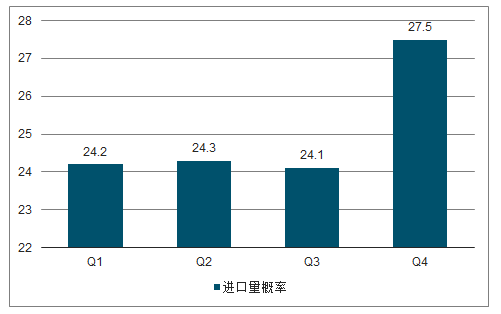

2018年中国原油季度进口量概率

数据来源:公开资料整理

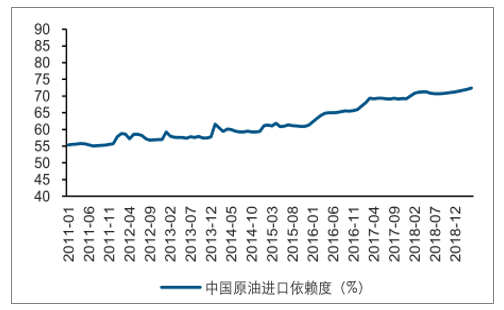

中国原油季度进口量高点落在第四季度的主要原因在于:下游原油消费旺季在第四季度。2009-2018年,中国原油季度消费量高点大概率落在第四季度,且与当年原油进口量高点全部吻合。由于北半球4季度处于冬季,天气寒冷,石油储备和消耗需求较大。而中国原油进口依赖度达到7成以上,原油消费高点与进口量高点相对应也就不难理解。

2018年以来,中国原油进口依赖度达到7成以上

数据来源:公开资料整理

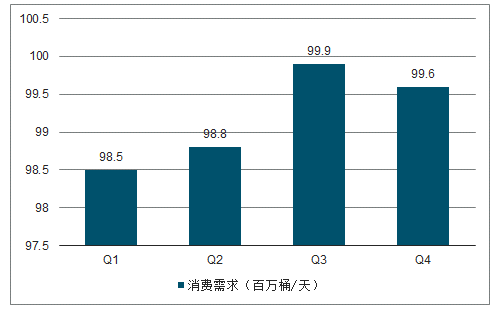

原油的消费旺季在第四季度;全球原油生产地和消费地同样高度不匹配。由此,从量上看,原油消费旺季与油运旺季基本吻合,位于第四季度。

2018年全球原油季度消费需求

数据来源:公开资料整理

油运运价的旺季表现与运量有所不同,运价高点除了分布在第四季度,还有相当一部分落于第一季度。然而,从月度均值来看,第四季度运价呈现升势,而第一季度运价呈现降势。因此,第一季度乃是第四季度景气的延续。

二、回顾

回顾过去10年的旺季运价表现,即使同在旺季,运价表现也不尽相同。在油运景气周期中,运价旺季表现要明显好于在不景气周期中,且峰值常常往1季度移动。在景气周期中,运价中枢在旺季之前就已逐级提升,为旺季的到来积蓄动能。因此,无论是旺季的运价峰值,还是旺季的持续性,在油运景气向上中都有更好的表现。正所谓,水涨船高。

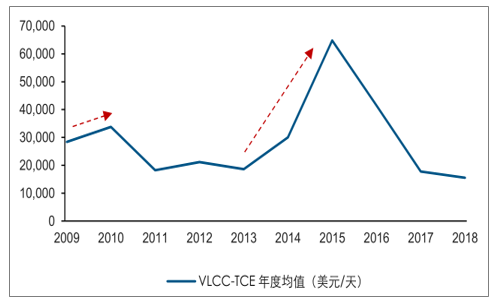

过去10年,经过2轮年度级别的景气向上周期

数据来源:公开资料整理

从基本面上看,2013年-2015年,油运行业处于长达3年的景气向上周期中;2018年年中开始,油运行业实现“V”型反转,同样进入景气向上周期。因此,我们认为,并不是所有旺季油运股都有超额收益,处于景气周期是油运股旺季有超额收益的前提条

件。

其背后的原因可能在于,当油运行业处于景气向上期时,旺季运价超预期上涨的可能性较高,催化股价上涨。

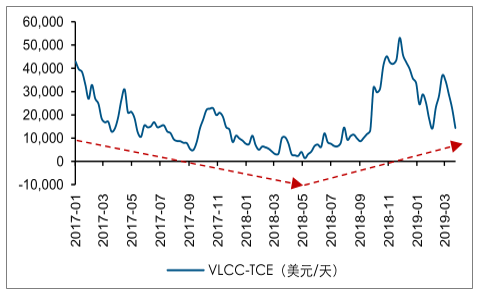

2018年油运行业实现“V”型反转,景气周期开启

数据来源:公开资料整理

三、原油

2019年上半年,由于美国制裁伊朗和委内瑞拉,叠加OPEC减产,原油供给大幅下滑。受此影响,一方面布伦特油价逐步攀升,另一方面油运运价大幅下滑,形成背离之势,油运行业景气度不容乐观。

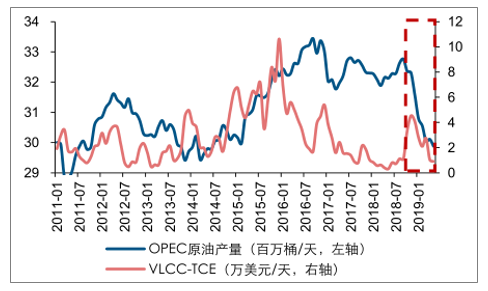

由于OPEC减产,油运行业景气下滑

数据来源:公开资料整理

核心原因在于:经过2019年上半年的一系列事件,原油供给底部已经出现。后续美国原油出口大幅增加,将有效弥补因为制裁伊朗和委内瑞拉导致的原油供给缺口,原油供给在下半年将逐级提升。现阶段,限制美国原油出口的瓶颈是墨西哥湾的石油管道输送能力不足。但是,在2019年3季度后,美国墨西哥湾石油管道将陆续开通,出口能力将大幅增强,有望带动油运行业进入景气周期。

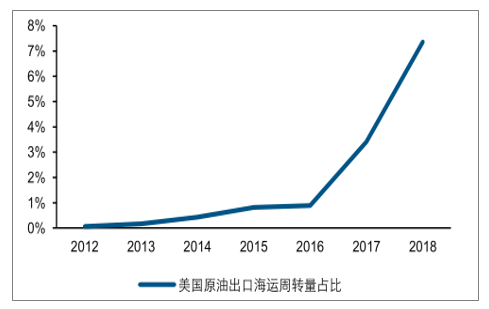

美国原油出口海运周转量全球占比快速提升

数据来源:公开资料整理

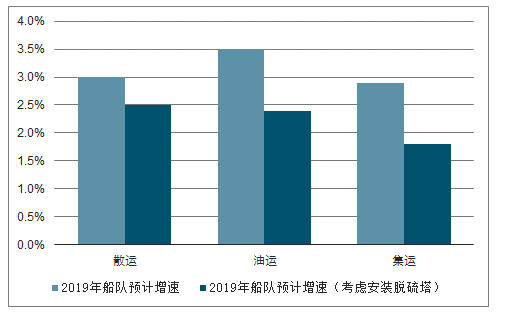

另一个有望带动油运行业下半年进入景气周期的因素在于2020年限硫令的到来。目前距离限硫令生效仅剩半年时间,主流的两种解决方案——低硫油和脱硫塔,都会放大老龄油轮的成本劣势,进而加速老旧运力退出市场。

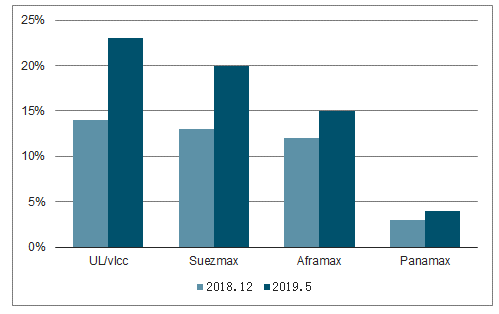

油轮现有船型安装脱硫塔(数量)比例变化

数据来源:公开资料整理

预计安装脱硫塔将导致油运供给下降1.1个百分点

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油运输行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油运行业市场动态分析及前景战略研判报告

《2024-2030年中国油运行业市场动态分析及前景战略研判报告》共十四章,包含2024-2030年油运行业投资机会与风险,油运行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钢琴培训行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:线上教学逐步普及[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国房车行业产业链图谱、市场规模、竞争格局及未来前景分析:国民旅游消费日益升级,国内房车消费进入市场培育期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)