2019年航空受B737MAX停飞影响,存量运力停飞和增量运力延迟将加剧下半年的供需关系,客座率有望持续好转。另一方面,从底部反转的视角看,2019年三四月份客座率同比处于低点,而油价和汇率同比的变动影响有望好转,边际反转提升获得超额收益的可能。

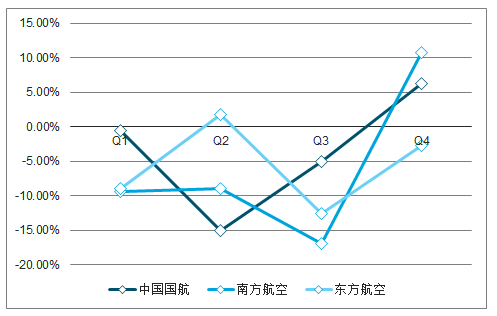

2018年三大航的超额收益

数据来源:公开资料整理

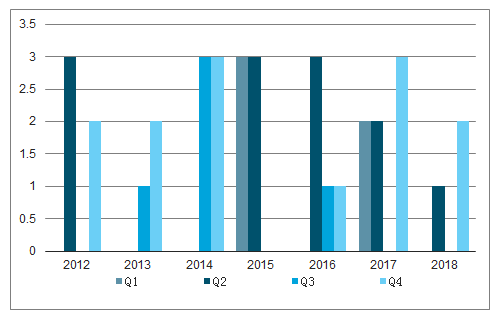

2012-2018年三大航中拥有季度超额收益的个数

数据来源:公开资料整理

在2012Q2、2012Q4、2013Q4、2018Q4航空也实现了季度超额收益,综合客座率、油价和汇率等因素来看,基本面的同比变动基本处于阶段性低点,趋势反转带来阶段性超额收益。

客座率的持续改善是航空获得超额收益的第一路径,2016Q1以来,上市六大航空公司的客座率同比变动与旅客吞吐量增速高度相关,需求增速主导航空的供需表现,然而,2018Q3旅客吞吐量增速环比下滑3.1pct,客座率同比提升幅度环比拉大0.4pct,显示了暑运旺季供给收缩对于供需的影响大于需求。

暑运旺季,航空票价处于全年高位,供给的收缩并非自发的选择,而是航班时刻、飞机数量、飞行员和保障能力的外在限制,展望2019年暑运旺季,航空的供给又多了波音737MAX停飞的额外限制,客座率有望好转。

2018Q3航空供给的瓶颈凸显,是推升客座率的主要原因

数据来源:公开资料整理

受埃航空难影响,B737MAX已停飞约3个月,对照2013年B787客机由于锂电池自燃停飞4个月,本轮事件性质更加恶劣:1)导致了大面积人员伤亡;2)美国政府将审查FAA的适航流程;3)我国民航局将独自适航审查,预计停飞或延长至3~4个季度。

停飞产生两方面影响:1)现存的96架停飞,导致运力出清约3%;2)计划引进的120架延迟交付,导致约3%运力引进放缓,下半年运力增速比计划降低3~6pct。停飞的时间越长,飞机延迟交付的期限越久,对于供给增速的压制越大。参考2013年B787重新适航之后交付并未加速,预计B737MAX通过适航之后,飞机引进受批文审批和乘客反馈等因素影响,难有加速的可能,运力延迟交付导致增速放缓的时限将进一步拉长。

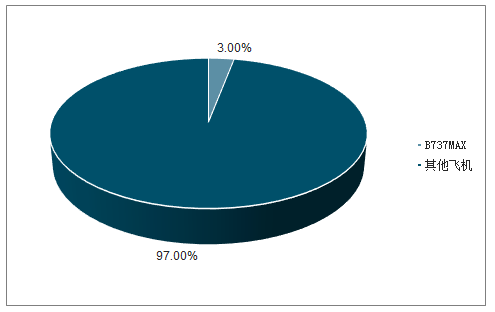

B737MAX机型占我国飞机总数的比重约为3%

数据来源:公开资料整理

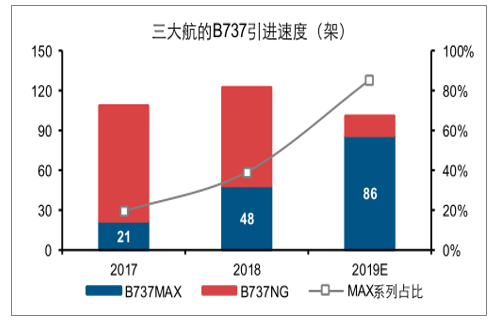

2019年三大航计划引进86架B737MAX,行业约120架

数据来源:公开资料整理

B737MAX停飞之后将导致固定资产周转的压力,单位固定成本承受上行压力。对于淡季,航空公司可以通过提升B737NG及A320等飞机的利用率,冲减停飞带来的影响,缓解固定成本压力。

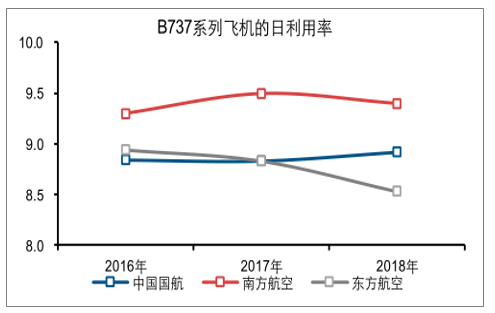

B737飞机利用率具有一定的提升空间

数据来源:公开资料整理

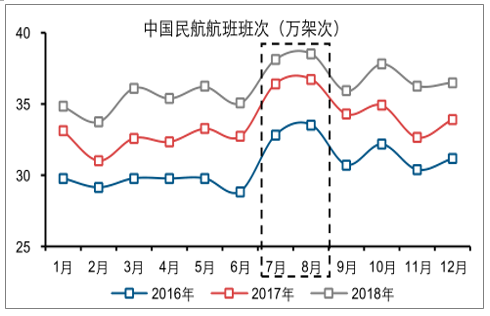

7月和8月为航空旺季,飞机利用率较高

数据来源:公开资料整理

对于旺季,飞机利用率处于全年高位,而航班正常率处于全年低位,也将形成额外限制,预计飞机利用率改善幅度有限,因此,停飞对于旺季的供给将形成更加刚性的影响。

航班正常率制约飞机利用率的提升幅度

数据来源:公开资料整理

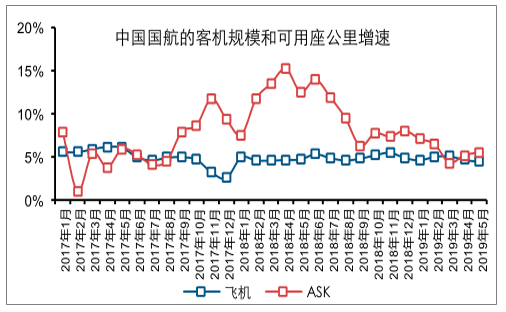

2017年以来,中国国航和南方航空的可用座公里增速快于机队规模的扩张速度,飞机利用率持续提升,2018Q3之后,飞机利用率提升幅度收窄,同时,考虑到中国国航和南方航空的B737系列的利用率处于较高水平,预计飞机利用率进一步提升的幅度有限。

中国国航的飞机利用率提升明显

数据来源:公开资料整理

2017年以来,东方航空受上海两场计划时刻增速放缓影响,2018年B737系列飞机利用率较2016年降低0.4小时至8.5小时,低于南方航空(9.4小时)和中国国航(8.9小时),预计其它B737系列飞机的利用率仍有较大的提升空间。

三四月份为传统的航空淡季,三大航的可用座公里增速低于飞机引进速度,或许体现了即便提升飞机利用率也难完全对冲停飞的影响。

随着停飞时间的拉长,存量运力停飞和增量运力延迟交付对供给的影响将会愈加显现,下半年运力增速比计划降低3~6pct,而替代型号飞机的利用率提升难以完全对冲停飞影响,航空的供给增速仍将持续下行,下半年的ASK增速将降低到5%左右。

2019年1~4月份RPK的累计增速约10%,对于下半年的航空需求增速不悲观,航空的供需关系有望迎来持续改善。

客座率、油价和汇率的趋势反转是航空获得超额收益的额外路径,2019年3月和4月份上市六家航空公司的客座率同比大幅下跌1.1pct和1.3pct,在B737MAX停飞的背景下,预计暑运旺季客座率边际改善的概率较大。

随着停飞时间的拉长,运力扩张的速度逐步放缓,客座率改善的趋势有望持续,航空的胜率在不断提升,边际反转的预期或许使超额收益区间提前。

相关报告:智研咨询发布的《2019-2025年中国民用航空行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询