一、行业分化加剧,优质运营资产成为市场选择

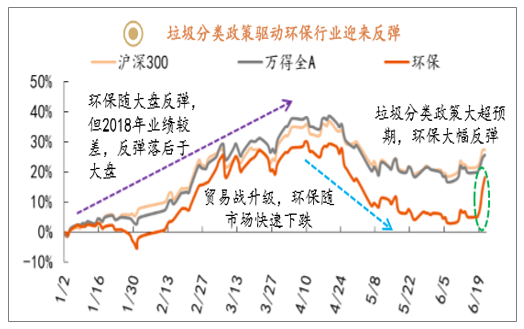

环保板块持续跑输大盘:19年环保板块累计涨幅18.21%,跑输万得全A7.40个百分点,近期受垃圾分类政策大超预期影响,板块大幅反弹。

警惕业绩未下滑水务工程公司低市盈率陷阱

①环保行业估值从18年10月的16.13倍升至19年4月的34.66倍,主要是18年环保行业业绩大幅下滑致使PE大幅上升所致;

②细分行业中水务工程受流动性趋紧影响最大,业绩急剧下滑,PE大幅上升。

环保行业估值变化趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国垃圾分类行业市场全景调研及投资前景预测报告》

垃圾分类政策驱动环保行业迎来反弹

数据来源:公开资料整理

环保细分行业估值对比

数据来源:公开资料整理

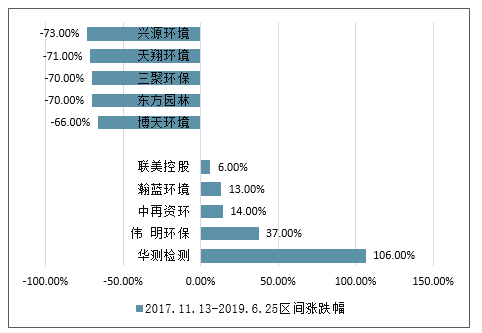

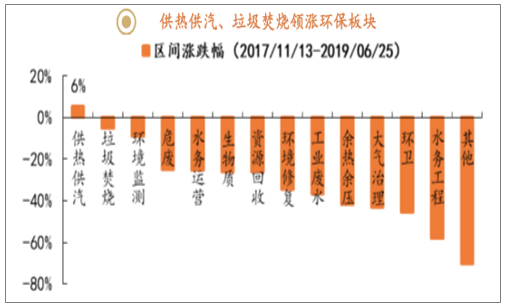

2017年11月13日(近三年万得全A最高点对应时点)至2019年6月25日,环保细分板块中仅供热供汽板块取得正收益,垃圾焚烧板块涨幅位居第二。

个股中华测检测、伟明环保、中再资环、瀚蓝环境、联美控股涨幅居前,此类公司大多拥有优质运营资产,近几年业绩稳健增长、具有良好现金流。

总结:从涨跌幅看,优质运营资产已成为市场选择。

环保行业中涨幅前五名和跌幅前五名个股

数据来源:公开资料整理

供热供汽、垃圾焚烧领涨环保板块

数据来源:公开资料整理

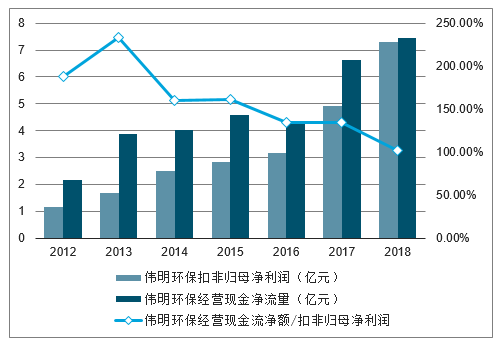

伟明环保业绩稳健增长

数据来源:公开资料整理

瀚蓝环境业绩稳健增长

数据来源:公开资料整理

二、环保流动性风险解除,整体业绩仍有下行压力

环保公司尤其是水务工程类公司大股东质押率较高,流动性危机下,企业对PPP项目投资意愿下降。18年下半年开始,国资大举入股民营环保上市公司,助力环保行业流动性风险解除,同时承担大型政府付费类PPP项目建设重任,利好行业发展。

国资大量入股民营环保上市公司

时间 | 上市公司 | 合作国企 | 方式 | 状态 | 所属领域 |

18年9月 | 美晨生态 | 潍坊城投(潍坊市国资) | 潍坊城投联合诸城投资受让美晨生态26.86%的股份 | 进行中 | 水务工程 |

18年9月 | 环能科技 | 中建启明(中建集团100%持股) | 中建启明协议受让环能德美持有的上市公司27%股份,成为控股股东 | 完成 | 水务工程 |

18年10月 | 天翔环境 | 四川省铁路产业投资集团有限责任公司 | 铁投集团将组建专业团队梳理天翔环境及实控人邓亲华控制的所有在手项目,并视情况决定接手或放弃项目 | 框架协议 | 水务工程 |

18年11月 | 东方园林 | 盈润汇民基金(朝阳区国资中心) | 盈润汇民基金拟受让何巧女女士、唐凯先生所持有的占东方园林总股本5%的股份,成为东方园林的战略股东 | 完成 | 水务工程 |

18年11月 | 中金环境 | 无锡市政 | 无锡市政拟受让公司6.65%的股份,通过一致行动人协议拥有28.78%的表决权 | 完成 | 水务工程 |

19年3月 | 启迪桑德 | 包括但不限于雄安集团和/或雄安新区管委会控股的基金受让清华控股所持有启迪控股的部分股份、雄安集团和/或雄安新区管委会控股的基金以现金和/或其他非货币资产等方式向启迪控股增资等 | - | 进行中 | 固废/环卫 |

19年4月 | 清新环境 | 国润环境(四川发展100%持股) | 国润环境受让世纪地和持有的上市公司25.31%股份,成为控股股东 | 完成 | 大气治理 |

19年5月 | 碧水源 | 中国城乡(中交集团100%持股) | 中国城乡受让文剑平等人持有的公司10.71%的股份,成为第二大股东 | 完成 | 水务工程 |

19年5月 | 博世科 | 广西环保产业投资集团(广西国资) | 股权投资、业务深度合作 | 框架协议 | 水务工程 |

数据来源:公开资料整理

水务工程公司大股东质押率处于较高水平

证券简称 | 大股东累计质押数占持股数比例2019-06-21 | 所属行业 |

华控赛格 | 100.00% | 水务工程 |

京蓝科技 | 99.98% | 水务工程 |

博天环境 | 98.88% | 水务工程 |

天翔环境 | 97.99% | 水务工程 |

中金环境 | 93.93% | 水务工程 |

碧水源 | 87.42% | 水务工程 |

铁汉生态 | 84.95% | 水务工程 |

东方园林 | 71.95% | 水务工程 |

博世科 | 70.78% | 水务工程 |

三维丝 | 99.23% | 大气治理 |

清新环境 | 97.85% | 大气治理 |

龙净环保 | 90.70% | 大气治理 |

雪浪环境 | 88.46% | 大气治理 |

国中水务 | 99.86% | 水务运营 |

永清环保 | 97.91% | 环境修复 |

中国天楹 | 95.05% | 垃圾焚烧 |

数据来源:公开资料整理

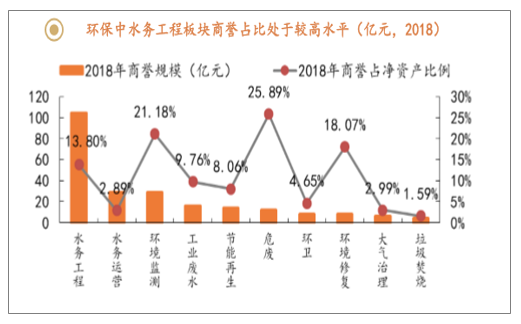

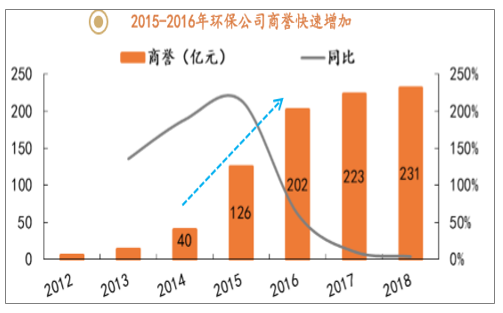

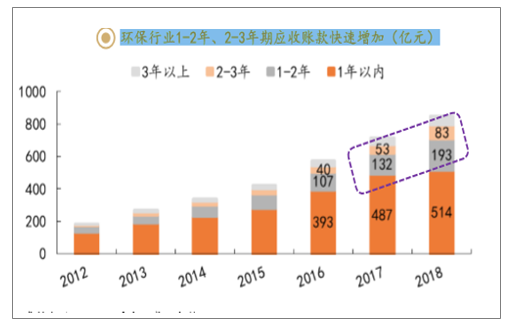

行业商誉减值压力较大:2015-2016年环保公司由于并购形成了大量商誉,目前多数并购标的刚过三年业绩承诺期,未来商誉减值压力较大。细分板块中水务工程商誉规模和商誉占净资产比例都处于较高水平,减值压力最大,垃圾焚烧领域商誉规模和占比最小,减值压力最小。2018年环保行业1-2年、2-3年期应收账款大幅增加,后期坏账计提压力较大。资料

2015-2016年环保公司商誉快速增加环保中水务工程板块商誉占比处于较高水平(亿元,2018)

数据来源:公开资料整理

2015-2016年环保公司商誉快速增加

数据来源:公开资料整理

环保行业1-2年、2-3年期应收账款快速增加(亿元)

数据来源:公开资料整理

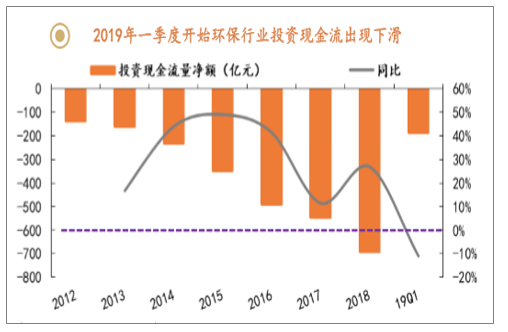

环保融资、投资现金流双双下滑:环保行业融资现金流从2018年开始下滑,投资现金流从19年一季度也开始下滑,投资现金流直接决定行业业务承做情况,进而对当年收入增速产生影响。

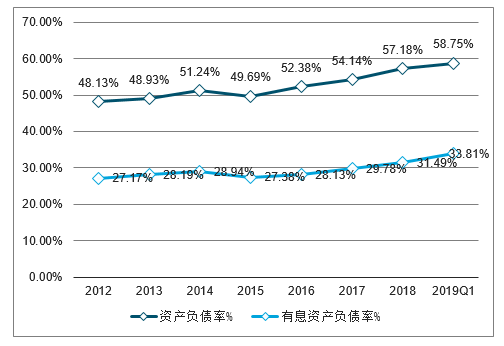

负债提升空间有限:目前行业资产负债率接近60%,仅依赖负债扩张的模式已进入瓶颈期,同时有息负债率增速快于整体负债率增速,表明行业直接融资能力下降,因此具有优质现金流资产的公司未来发展更具优势。

2018年环保行业融资现金流快速下滑

数据来源:公开资料整理

2019年一季度开始环保行业投资现金流出现下滑

数据来源:公开资料整理

环保行业资产负债率持续上升

数据来源:公开资料整理

三、中国利好政策频出,大固废产业迎来最佳发展期

1、环保治理进程决定未来投资方向

大气:电力行业烟气超低排放治理接近尾声,钢铁行业超低排放改造启动,但难以弥补电力行业订单快速下滑影响。

水务:供水、污水处理饱和,低速增长,黑臭水体治理接近尾声且企业投资意愿下降。

固废:1)垃圾焚烧对填埋的替代持续推进,且低价中标现象大量减少,行业竞争格局优化,垃圾收费制度有望入法将对冲长期电价补贴下

调影响;2)环卫:市场化持续推进,垃圾分类的实施显著扩宽环卫服务范围;3)土壤修复:正处于成长初期。

从环保治理进程看,固废行业进入最佳发展期

数据来源:公开资料整理

电力超低排放:1)规划:中部地区力争在2018年前基本完成,西部地区在2020年前完成;2)实际:2018年完成率超80%。

钢铁超低排放:1)规划:2020年底前,力争完成60%,到2025年底前全国力争80%以上产能完成改造;2)实际:起步阶段。

大气治理效果:全国PM2.5从2013年的79ug/m3降至2018年的39ug/m3,已处于优质状态。

污水、供水:2018年城市污水处理率、供水普及率都超90%,未来空间有限。

黑臭水体:1)规划:到2020年,地级及以上城市建成区黑臭水体均控制在10%以内;2)实际:2018年完成率超80%。

工业废水:行业持续景气,但细分领域空间较小。

垃圾焚烧:1)规划:到2020年,设市城市生活垃圾焚烧处理能力占无害化处理总能力的比例达到50%;2)实际:2018约40%。

环卫:市场化持续推进。

土壤修复:正处于成长初期。

垃圾分类开启:我国垃圾分类的发展和影响预判

我国垃圾分类处于发展初期,短期进度或将超预期

我国垃圾分类工作开始于20世纪90年代,当时主要通过废品回收行业回收有价值的废弃物,如:玻璃、塑料制品、电池等,其他废弃物直接打包进入终端处置。由于我国当时垃圾末端处置的产能严重不足,垃圾分类并未发展起来。21世纪初,国家建设部提出在当前经济快速发展、公众环境意识普遍提高的情况下,适时启动城市生活垃圾分类收集试点工作非常必要,并将北京、上海、广州、深圳、杭州、南京、厦门、桂林等8个城市确定为全国首批生活垃圾分类收集试点城市,取得一定成果,但生活垃圾分类总体还未取得实质性突破。2015年至今,垃圾分类工作得到中央领导高度关注,政策不断加码,垃圾分类工作开始实质性启动。

2015年至今,垃圾分类政策不断加码

- | 类别 | 取值时间 | 颗粒物(mg/m3) | 氮氧化物(mg/m3) | 二氧化硫(mg/m3) | 一氧化碳(mg/m3) | 执行时间 |

全国 | 无 | 1小时均值 | 30 | 300 | 100 | 100 | 2014年7月1日起新建执行新标准,2016年1月1日起,现有执行新标准24小时均值202508080 |

上海 | 无 | 1小时均值 | 测定均值10 | 250 | 100 | 100 | - |

24小时均值 | 测定均值10 | 200 | 50 | 50 | - | ||

河北 | 无 | 24小时均值 | 8 | 100 | 20 | - | 2020年前,现有企业达到 |

深圳 | 新建 | 1小时均值 | 10 | 80 | 30 | 50 | 新建设施为2017年1月1日以后建成的设施;现有设施未能达到本规范要求的,应进行改造,并于2018年12月31日以前达到本规范要求。 |

24小时均值 | 8 | 80 | 30 | 30 | |||

现有 | 1小时均值 | 30 | 200 | 100 | 100 | ||

24小时均值 | 10 | 80 | 50 | 50 | - | ||

海南 | 无 | 1小时均值 | 10 | 150 | 30 | 50 | 新建、扩建执行此标准 |

24小时均值 | 8 | 120 | 20 | 30 | - | - | |

福建 | 无 | 1小时均值 | – | 120 | - | - | 福建省生活垃圾焚烧发电氮氧化物排放限值及排放标准(征求意见稿)2018112824 |

数据来源:公开资料整理

垃圾分类尚处于发展初期,短期进度或超预期

我国尚处于垃圾分类发展初期,但政策加码与地方执行力度大,政策给出明确的执行规划时间表,到2020年46个重点城市将基本建成生活垃圾分类处理系统,其他地级城市实现公共机构生活垃圾分类全覆盖,至少1个街道基本建成生活垃圾分类示范片区;到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖,其他各区至少有1个街道基本建成生活垃圾分类示范片区。到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。短期垃圾分类工作进度或将超预期。

2、垃圾焚烧:环保标准趋严配合优惠政策驱动行业竞争格局优化

(一)、日本垃圾焚烧现状:日本垃圾焚烧自1950s开始快速启动,焚烧比例持续提升

1、日本垃圾焚烧历史

早在1930年,日本中央政府已经要求各市将垃圾焚烧以改善公共健康,但并未彻底执行。20世纪60年代,日本经历了惊人的经济增长,垃圾产生量迅速增加。但垃圾处置仍以填埋为主,1965年焚烧比例不足40%,大量垃圾被填埋或者直接倾倒,产生二次污染。1965年7月,在东京都湾岸地域的江东区海上垃圾填埋地——梦之岛苍蝇大量繁殖,造成了严重的梦之岛苍蝇之灾。政府决心推进垃圾焚烧,推出《关于生活环境设施发展的紧急措施法》,相应补贴措施同步出台,垃圾焚烧开始在日本迅速扩张。

1975年-2000年,日本垃圾焚烧处置比例由52.20%逐步提升至77.40%,焚烧比例快速提升。这个过程伴随着经济增长带来的人均垃圾产量的持续增长,和垃圾分类从1980s开始大规模实施。事实上,1980-2000年期间,日本垃圾分类造成的资源化比例提升,并未造成焚烧处置量的下降,焚烧量和焚烧处置比例持续保持正向增长。

1997年,大阪市丰能町的一家焚烧厂附近测出了有记录以来最高浓度的二噁英。这次“二噁英事件”传遍全国,政府于是制订了新的法律来规范二噁英排放。同时随着人均垃圾产量的下降,垃圾焚产能步入整合期。政府推动全国范围内市的合并与分离,要求相邻的市合作以提高垃圾管理水平,通过建造更大、更高效的焚烧炉减少二噁英排放。政府相应改变了国家补贴的发放门槛,只有大型的焚烧厂才能获得补贴。21世纪以来,日本垃圾焚烧厂经历了环保去产能的阶段。

2、日本垃圾焚烧现状:最重要的垃圾处置方式

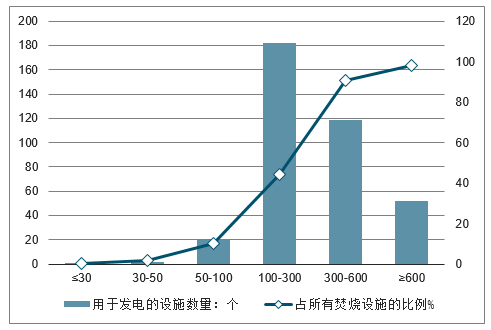

目前日本垃圾焚烧在垃圾总处置中的比例约80%,是最重要的垃圾处置方式,全国有垃圾焚烧设施1103个,总焚烧产能18.05万吨/日,平均单个项目163吨/日,100-300吨/日的项目数量占比最多。

日本垃圾焚烧项目规模分布

数据来源:公开资料整理

2017年,日本1103个垃圾焚烧项目中,754个项目开发了余热利用,占比68%;其中376个项目用于发电,占比34%。其中大型焚烧项目的用于发电的比例较高。

日本垃圾焚用于发电的项目-规模分布

数据来源:公开资料整理

(二)、中国垃圾焚烧发展:垃圾分类的实施将进一步提高垃圾发电效率

2019年4月,生态环境部例行发布会上,生态环境执法局局长曹立平表示生态环境部计划与发改、税务等部门联动,对超标排放的垃圾焚烧发电厂采取核减电价补贴,限制享受增值税“即征即退”政策措施,以经济手段提高企业的违法成本,促进企业环境管理水平提高。未来超排企业的盈利能力将受到巨大影响,最后将被逐步淘汰,行业集中度持续提升,利好行业内优质运营公司

部分一线城市已出台更严垃圾焚烧大气排放标

- | 类别 | 取值时间 | 颗粒物(mg/m3) | 氮氧化物(mg/m3) | 二氧化硫(mg/m3) | 一氧化碳(mg/m3) | 执行时间 |

全国 | 无 | 1小时均值 | 30 | 300 | 100 | 100 | 2014年7月1日起新建执行新标准,2016年1月1日起,现有执行新标准24小时均值202508080 |

上海 | 无 | 1小时均值 | 测定均值10 | 250 | 100 | 100 | - |

24小时均值 | 测定均值10 | 200 | 50 | 50 | - | ||

河北 | 无 | 24小时均值 | 8 | 100 | 20 | - | 2020年前,现有企业达到 |

深圳 | 新建 | 1小时均值 | 10 | 80 | 30 | 50 | 新建设施为2017年1月1日以后建成的设施;现有设施未能达到本规范要求的,应进行改造,并于2018年12月31日以前达到本规范要求。 |

24小时均值 | 8 | 80 | 30 | 30 | |||

现有 | 1小时均值 | 30 | 200 | 100 | 100 | ||

24小时均值 | 10 | 80 | 50 | 50 | - | ||

海南 | 无 | 1小时均值 | 10 | 150 | 30 | 50 | 新建、扩建执行此标准 |

24小时均值 | 8 | 120 | 20 | 30 | - | - | |

福建 | 无 | 1小时均值 | – | 120 | - | - | 福建省生活垃圾焚烧发电氮氧化物排放限值及排放标准(征求意见稿)2018112824 |

数据来源:公开资料整理

分类提升垃圾焚烧热值,垃圾减量预计体现在填埋

垃圾分类预计将分离出20%-30%的厨余垃圾,对于垃圾焚烧和填埋项目来说,转运过来的干垃圾含水率将显著下降,同时垃圾量将减少20%-30%。含水率下降将带来垃圾热值的提升,提高垃圾焚烧效率:我国生活垃圾含水量大、热值低,加强垃圾分类,分离生物质垃圾,对于降低剩余垃圾的水分、提高其低位热值的效果是非常明显的。根据杭州市环境卫生科学研究所吴宏杰在《生活垃圾分类与垃圾焚烧生活垃圾分类与垃圾焚烧关系研究》中提到的,杭州在推行生活垃圾分类之前,生活垃圾的含水率约为55%,平均低位热值约为5020kJ/kg(1200kcal/kg)。在推行垃圾分类3年之后,剩余垃圾的含水量比分类前下降了20%以上,热值提高近1倍,垃圾焚烧效率和发电量显著提升。垃圾减量20%-30%,预计减量将体现在填埋:截止2017年,全国生活垃圾无害化处置量约2.72亿吨/年,其中焚烧处置0.93亿吨,占比34%;填埋处置1.71亿吨,占比63%。我国焚烧产能仍然存在缺口,尚无实现零填埋的地区,江苏省是焚烧比例最高的区域,焚烧比例仍不足70%,陕西、青海等省份还没有垃圾焚烧项目投运。焚烧产能仍然存在很大缺口。

全国各省焚烧处置比例

数据来源:公开资料整理

参考日本垃圾分类历史,垃圾分类开始实施后的20多年时间内,焚烧量和焚烧比例持续提升,直到2000年人均垃圾产量开始下降,同时焚烧比例达到近80%的高水平,焚烧量才开始下降。目前我国经济仍处于稳步发展过程中,人均垃圾产量仍处于缓慢上升通道,焚烧比例还不足50%,填埋土地资源日益稀缺,垃圾分类对焚烧量的影响预计不大。

19年6月25日,固体废物污染环境防治法修订草案提人大常委会审议。立法拟明确建立生活垃圾处理收费制度,收费制度的建立将对冲长期电价补贴下调影响。

市场空间:预计到2021年,垃圾焚烧运营空间达435.90亿元,

19-21年CAGR约13.84%。

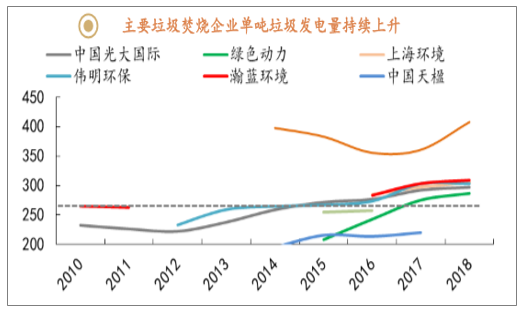

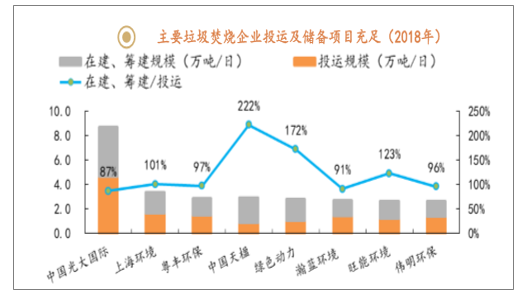

项目储备充足:多数上市公司投运产能超过1万吨/日,2018年底在建、筹建/投运产能都超过80%。垃圾分类的实施将进一步提高垃圾发电效率。

主要垃圾焚烧企业单吨垃圾发电量持续上升

数据来源:公开资料整理

我国垃圾焚烧企业发展演变

数据来源:公开资料整理

主要垃圾焚烧企业投运及储备项目充足(2018年)

数据来源:公开资料整理

3、环卫市场化持续推进,垃圾分类显著扩宽行业市场空间

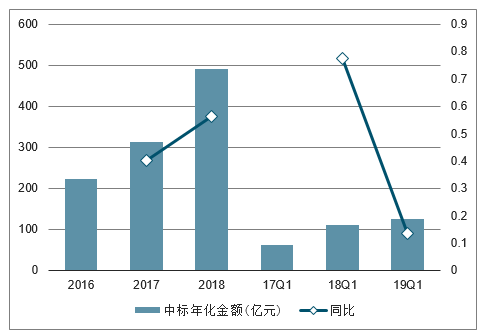

环卫市场化持续推进:19Q1环卫服务中标年化金额达125亿元,同比增长13.64%,增速下降,但仍保持较大规模。

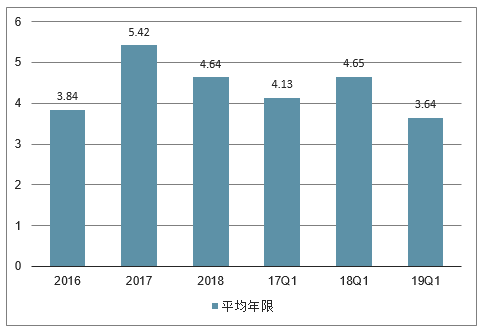

集中度较低:龙马环卫市场份额快速上升,启迪桑德份额大幅下滑。集中度即将迎来提升:平均服务年限为4年,预计2020年环卫行业将迎来分水岭,运营能力较差的企业将逐步被淘汰。

垃圾分类大力推广:垃圾分类运营、厨余垃圾清运等业务将大幅增加。

环卫市场中标年化金额及同比走势

数据来源:公开资料整理

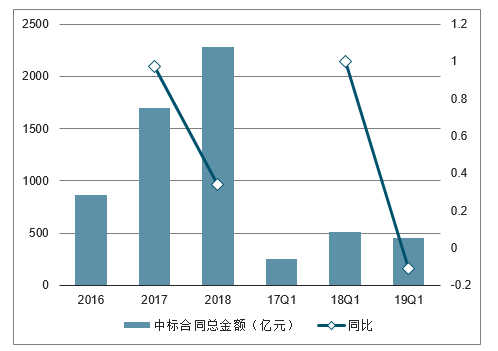

环卫市场中标合同总金额及同比

数据来源:公开资料整理

环卫市场中标平均年限

数据来源:公开资料整理

主要环卫公司环卫服务订单中标情况

排名 | 公司 | 2017年化(亿元) | 2017市占率 | 2018年化(亿元) | 2018市占率 | 19Q年化(亿元) | 19Q1市占率 |

1 | 北京环境 | 6.89 | 2.19% | 24.28 | 4.95% | 3.84 | 3.07% |

2 | 启迪桑德 | 10.31 | 3.28% | 16.59 | 3.38% | 1.05 | 0.84% |

3 | 康洁环卫 | 2.25 | 0.72% | 16.29 | 3.32% | 1.49 | 1.19% |

4 | 玉禾田 | 6.23 | 1.98% | 12.36 | 2.52% | 3.22 | 2.57% |

5 | 侨银环保 | 6.22 | 1.98% | 8.83 | 1.80% | 2.92 | 2.33% |

6 | 中环洁环境 | 0.00 | 0.00% | 7.62 | 1.55% | 0.97 | 0.78% |

7 | 龙马环卫 | 3.63 | 1.16% | 6.42 | 1.31% | 3.48 | 2.79% |

8 | 家宝园林绿化 | 2.89 | 0.92% | 5.75 | 1.17% | 1.15 | 0.92% |

9 | 北控城市服务 | 5.60 | 1.78% | 5.63 | 1.15% | 2.19 | 1.76% |

10 | 锦江生态 | 0.88 | 0.28% | 5.32 | 1.08% | 0.19 | 0.16% |

11 | 中航美丽城乡环卫 | 0.00 | 0.00% | 4.49 | 0.91% | 1.25 | 1.00% |

12 | 中联环境 | 1.11 | 0.35% | 4.44 | 0.90% | 1.50 | 1.20% |

数据来源:公开资料整理

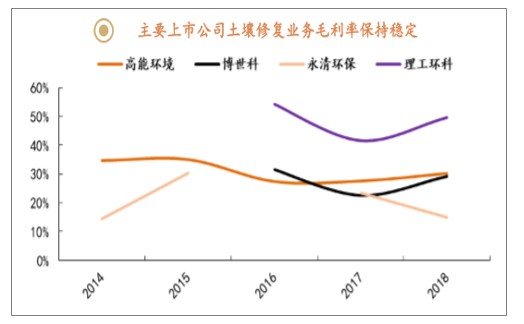

4、土壤修复:资金问题得到解决,行业订单将加速释放

2019年1月1日,《土壤污染防治法》正式实施。2018年下半年开始,陕西、河北、甘肃各地矿山治理修复基金相继成立,土壤修复资金得到解决,将刺激行业订单加速释放。

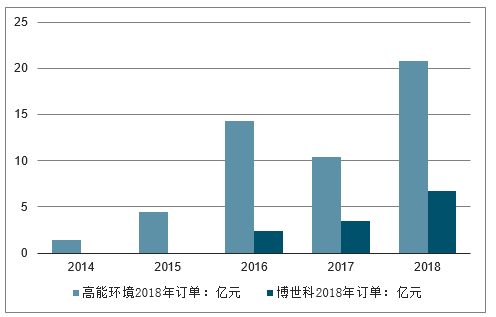

空间:除耕地外,工业场地、矿山等修复市场空间超过8000亿元。高能环境2018年环境修复订单快速增长;行业整体盈利能力保持稳定。各地相继成立矿山治理修复基金.

主要土壤修复公司2018年订单大幅增长(亿元)

日期 | 区域 | 政策 | 主要内容 |

18年7月 | 陕西 | 《陕西省矿山地质环境治理恢复与土地复垦基金实施办法》 | 1)建立矿山地质环境治理恢复与土地复垦基金;2)矿山企业每月按照原矿销售收入、开采矿种系数、开采方式系数、地区系数等综合提取基金。 |

19年1月 | 山西 | 《关于印发山西省矿山环境治理恢复基金管理办法的通知》 | 1)建立矿山环境治理恢复基金;2)采矿权人按下列计算方式提取基金:直接销售原矿的:季度应提取基金数额=原矿季度销售收入*矿种系数*影响系数非直接销售原矿的:季度应提取基金数额=深加工产品销售收入*70%*矿种系数*影响系数。 |

19年2月 | 河北 | 《河北省矿山地质环境治理恢复基金管理办法》 | 矿山企业设立矿山地质环境治理恢复基金账户,缴存治理恢复基金 |

数据来源:公开资料整理

主要土壤修复公司2018年订单大幅增长(亿元)

数据来源:公开资料整理

主要上市公司土壤修复业务毛利率保持稳定

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告

《2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告》共十四章,包含垃圾分类行业其他重点城市发展分析,中国垃圾分类产业链典型企业发展分析,2024-2030年中国垃圾分类投资分析及前景趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024中国垃圾分类行业产业链、市场现状及未来趋势分析:政策引导和法律约束不断增强,垃圾分类技术加速创新[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)