一、家具行业驱动力指标分析

1、全国新房销售情况——12月销售有所回暖,大中城市表现较好

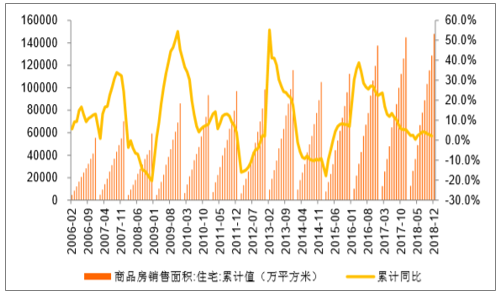

12月全国住宅销售面积环比略有改善,2018年12月全国住宅商品房销售面积1.92亿平方米,同比增长2.5%,增速比11月加快6.2pct。累计来看,1-12月全国住宅商品房销售面积14.79亿平方米,累计同比增长2.2%,增速比前11个月上升0.1pct。

展望19年,预计全国销售面积将出现负增长,但是分线数据可能分化,1-2线销售表现可能好于18年。

累计看,1-12月全国住宅商品房销售面积14.79亿平方米,同比增长2.2%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家具行业市场运行态势及投资战略咨询报告》

大中城市12月成交面积同比增长8.52%,其中三线城市成交较好,一线城市12月成交改善显著。2018年12月全国30大城市商品房成交面积1932万平方米,同比上升8.52%。累计看,1-12月全国30大城市商品房成交面积1.51亿平方米,累计同比下降4.8%,增速比前11个月上升1.69pct。

30大中城市为:北京、上海、广州、深圳、天津、杭州、南京、武汉、南昌、成都、青岛、苏州、福州、厦门、长沙、哈尔滨、长春、无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴。其中杭州、南昌、武汉、哈尔滨、昆明、扬州、安庆、南宁、兰州、江阴10城市为商品房数据,其它城市为商品住宅数据。30大中城市其它指标与此相同。

1-12月30大城市商品房累计成交面积1.51亿平,同比下降4.8%

数据来源:公开资料整理

1-12月一线城市商品房累计成交面积3022万平,同比下降2.75%

数据来源:公开资料整理

1-12月二线城市商品房累计成交面积8792万平,同比下降9.09%

数据来源:公开资料整理

1-12月三线城市商品房累计成交面积5409万平,同比上升0.18%

数据来源:公开资料整理

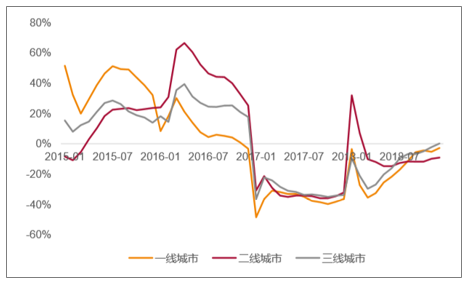

分线数据来看,2018年12月一线城市商品房成交面积376万平方米,同比上升19.58%。累计看,1-12月一线城市商品房成交面积3022万平方米,累计同比下降2.75%,增速比前11个月提升2.52pct。

二线城市12月商品房成交面积956万平,同比下降2.64%。累计看,1-12月二线城市商品房成交面积8792万平方米,累计同比下降9.09%,增速比前11个月上升0.73pct。

三线城市12月成交面积599万平,同比上升24.01%。累计看,1-12月三线城市商品房成交面积5409万平方米,累计同比上升0.18%,增速比前11个月上升2.34pct。

30大中城市分线数据看,17年成交面积都有30%左右的下滑,18年一线和三线的成交前低后高,逐步回暖,三线城市表现更好,30大中城市选取的三线城市经济实力都较强。二线城市成交面积累计还有9.09%的下滑,但是近三个月有所回升。

今年以来一三线城市商品房销售面积累计同比变动情况

数据来源:公开资料整理

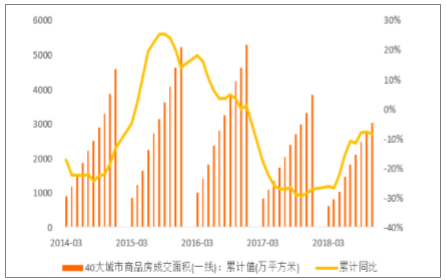

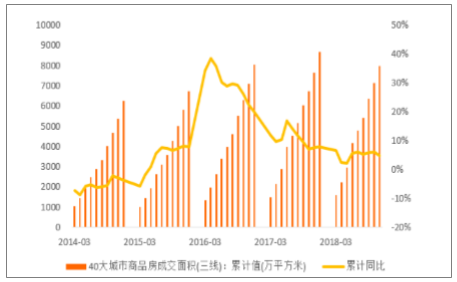

2018年11月全国40大城市商品房住宅成交面积4604.85万平方米,成交面积同比下降0.52%。累计看,1-11月全国40大城市商品房住宅成交面积4.38亿平方米,累计同比上升0.19%,增速与前10个月相比基本持平。

40大中城市包括:一线城市:北京、上海、广州、深圳。二线城市:天津、重庆、杭州、南京、武汉、沈阳、成都、西安、大连、青岛、宁波、苏州、长沙、济南、厦门、长春、哈尔滨、太原、郑州、合肥、南昌、福州、石家庄,共23个。三线城市:无锡、贵阳、昆明、南宁、北海、海口、三亚、呼和浩特、兰州、温州、西宁、银川、乌鲁木齐,共13个。40大城市数据来自统计局(月度数据),30大城市数据来自房管局(日度数据),统计情况略有差异。

11月40大城市(一线城市)商品房住宅销售面积276万平,同比下降15.09%

数据来源:公开资料整理

11月40大城市(二线城市)商品房住宅销售面积3467万平,同比上升2.22%

数据来源:公开资料整理

11月40大城市(三线城市)商品房住宅销售面积861万平,同比下降5.49%

数据来源:公开资料整理

分线数据来看,2018年11月40大城市商品房住宅销售面积276万平,同比下降15.09%。累计看,1-11月一线城市商品房成交面积3026万平方米,累计同比下降8.59%,增速比前10个月下降0.71pct。

二线城市11月40大城市商品房住宅销售面积3467万平,同比上升2.22%。累计看,1-11月二线城市商品房销售面积32833万平方米,累计同比上升0.07%,增速比前10个月上升0.25pct。

三线城市11月40大城市商品房住宅销售面积861万平,同比下降5.49%。累计看,1-11月三线城市商品房成交面积7962万平方米,累计同比上升4.5%,增速比前10个月下降1.36pct。

2、二手房销售及竣工——12月二手房交易较清淡,竣工表现超预期

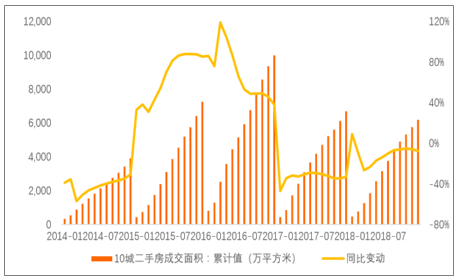

二手房交易下半年回暖,12月成交较清淡。选取了10个一二线城市作为样本(包括2个一线城市,8个二线城市),2018年12月10大城市二手房成交面积434万平方米,同比下降24.57%。累计看,1-12月10大城市二手房成交面积6187万平方米,累计同比下降7.54%,增速比前11个月下降1.6pct。

从这些城市二手房整体的成交面积数据来看,年初1-4月二手房整体成交数据相比去年同期有23.19%的下滑,但从5月开始,月度成交数据有所改善,转负为正。截止12月,10城今年二手房累计成交面积相比去年同期有7.54%的下滑,降幅呈现收窄态势。

12月10城二手房成交面积434万平方米,同比下降24.57%

数据来源:公开资料整理

一线城市中,北京二手房交易从谷底攀升,经过2017年大幅下滑后,18年成交增速逐步提升,1-12月累计同比增长11.15%。深圳18年成交有所回暖,但趋势较弱,全年增速前高后低,1-12月累计同比下降1.48%。

北京前12月二手房累计成交1338万平,同比增长11.15%

数据来源:公开资料整理

深圳前12月二手房累计成交531万平,同比下降1.48%

数据来源:公开资料整理

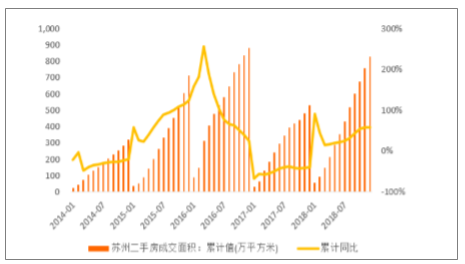

二线城市今年以来的二手房成交数据普遍表现较差,累计同比降速大多在20%-30%之间。其中郑州表现稍好,前10个月累计下滑8.58%,而厦门二手房成交数据2018年近乎腰斩,下滑42.53%。苏州今年二手房交易表现最好,前12个月交出了累计同比增长56.63%的亮眼成绩。

厦门前12月二手房累计成交167万平,同比下降42.53%

数据来源:公开资料整理

苏州前12月二手房累计成交824万平,同比增长56.63%

数据来源:公开资料整理

2018年12月全国住宅竣工面积1.88亿平方米,同比上升6.09%。累计看,1-12月全国住宅竣工面积6.6亿平方米,累计同比下降8.1%,增速比前11个月提升4.6pct。12月竣工面积占全年的28%,12月出现明显回升,符合此前判断,略超市场预期。

竣工到家居企业确认收入通常有3-6个月时间,是新房装修需求的重要预测指标。预计2019年竣工数据将回暖,逻辑是新开工领先竣工约1.5-2.5年时间(根据地产景气度会有变化),且销售面积和竣工面积拉开巨大缺口待回补。

2018年12月全国住宅竣工面积1.88亿平方米,同比上升6.09%

数据来源:公开资料整理

3、精装修运行情况——18年精装修增速高位回落

2018年11月300城市精装修住宅20.5万套,同比增长46.19%。累计看,1-11月300城精装修住宅175.8万套,累计同比增长72%,增速比前10月放缓4pct。

18年在售楼盘中精装修套数同比有大幅增长,和前两年地产景气度较高,故开发商更愿意做精装修房有关,随着地产景气度走弱,加之部分城市的限价政策,开发商当前精装修意愿降低,预计19年增长会有所放缓。

2018年11月300城市精装修住宅20.5万套,同比增长46.19%

数据来源:公开资料整理

精装房橱柜品牌占比情况(订制为不贴牌产品,其中包含不同厂家生产的产品)

- | 品牌 | 占比 | 品牌 | 占比 | 品牌 | 占比 | 品牌 | 占比 | 品牌 | 占比 |

1-2月 | 欧派 | 27.90% | 现代家居 | 8.9% | 金牌 | 6.80% | 美好家 | 5.70% | 柏厨 | 5.50% |

3月 | 柏厨 | 11.3% | 海尔 | 8.7% | 欧派 | 7.30% | 华帝 | 5.9% | 老板 | 5.20% |

4月 | 订制 | 38.50% | 欧派 | 15.15% | 海尔 | 7.12% | 现代家居 | 6.31% | 柏厨 | 5.96% |

5月 | 订制 | 42.20% | 欧派 | 9.09% | 现代家居 | 8.25% | 柏厨 | 5.73% | 皮阿诺 | 4.48% |

6月 | 订制 | 40.56% | 欧派 | 14.35% | 现代家居 | 12.25% | 志邦 | 4.84% | 海尔 | 3.28% |

7月 | 订制 | 38.95% | 欧派 | 13.91% | 金牌 | 5.70% | 现代家居 | 5.30% | 中意 | 2.85% |

8月 | 订制 | 42.30% | 欧派 | 9.07% | 现代家居 | 4.84% | 金牌 | 4.20% | 中意 | 3.61% |

9月 | 订制 | 40.32% | 欧派 | 12.22% | 现代家居 | 6.39% | 金牌 | 4.80% | 海尔 | 3.77% |

10月 | 订制 | 41.60% | 欧派 | 12.80% | 现代家居 | 9.80% | 海尔 | 3.80% | 博洛尼 | 3.70% |

11月 | 订制 | 36.90% | 欧派 | 13.80% | 中意 | 7.00% | 现代家居 | 3.90% | 志邦 | 3.50% |

数据来源:公开资料整理

二、家具行业运行指标分析

1、家具行业收入下半年明显放缓

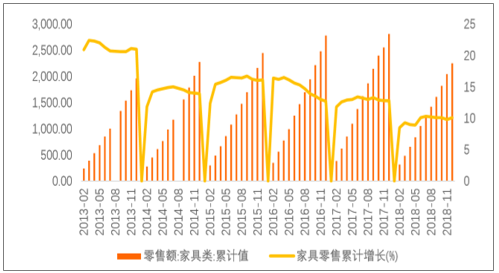

家具零售额增长下半年开始走弱,12月有所回升。2018年12月全国家具零售额251.0亿元,同比增长12.7%。累计看,1-12月全国家具零售额2250亿元,累计同比增长10.1%。

今年全国家具零售额绝对值下降,但由于规模以上家具企业数量减少,同比数据仍有增长,市场份额继续向龙头集中。去年同期全国家具零售额为2809亿元,从绝对额看,今年1-12月下滑19.9%。但不少中小企业达不到2000万以上的统计限额,可比口径数据仍增长,说明市场在向龙头企业其中,小企业收入水平变差。

2018年12月全国规模以上企业家具零售额251亿元,同比上升12.7%

数据来源:公开资料整理

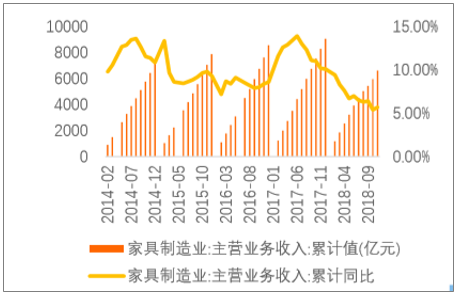

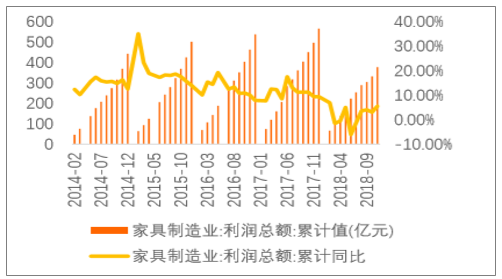

家具制造企业收入2018年持续走弱。2018年1-11月全国规模以上家具企业主营业务收入6608亿元,累计同比上升5.70%,增速比前10个月上升0.3pct。1-11月利润总额为377亿元,累计同比上升5.5%,增速比前10个月上升2.4pct。

2018前11个月规模以上家具企业主营收入6608亿元,累计同比上升5.7%

数据来源:公开资料整理

2018年前11个月规模以商家具企业利润总额377亿元,累计同比上升5.5%

数据来源:公开资料整理

2、细分品类横向对比,定制家具行业盈利水平稳定

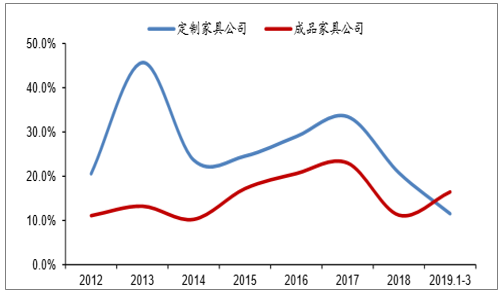

定制家具一季度收入回落延续,成品家具外延并购超预期。跟踪的9家主流定制家具企业(索菲亚、好莱客、欧派家居、尚品宅配、志邦家具、我乐家居、金牌厨柜等)2018年等权重平均收入增速为20.8%,同比回落12.7个百分点,2018年第四季定制企业平均收入增速近年来首次低于20%,第四季收入增速为14.5%,同比下滑13.9个百分点,2019年一季度放缓趋势延续,收入同比增速为11.5%,同比下滑22.5个百分点。2018年13家成品家具公司收入增速为11.2%,同比回落11.8个百分点,2019年一季度收入增速为16.4%,同比下滑2.8个百分点,但收入增速高于定制家具公司。细分来看,外延战略助力顾家家居、曲美家居一季度收入表现不俗,顾家一季度公司实现营业收入24.6亿元(YoY+32.8%),曲美家居一季度实现营业收入10.1亿元(YoY+154.8%),为跟踪的家居企业中同比增速最高。

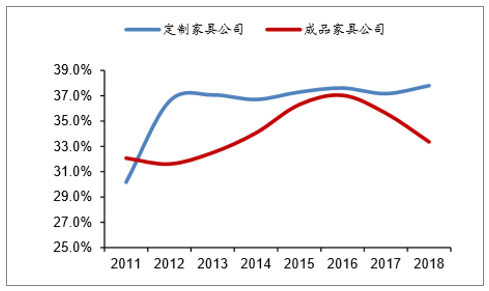

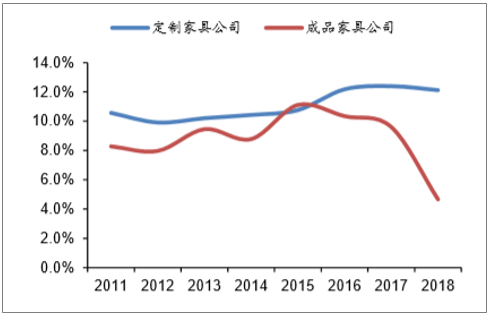

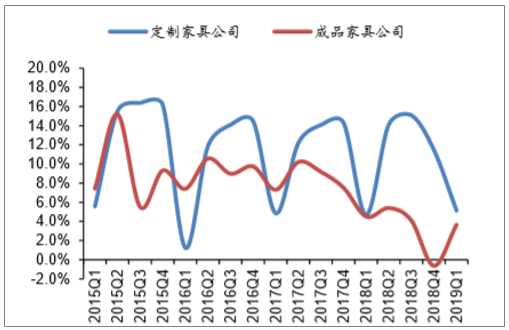

定制家具盈利能力持续提升,成品家具盈利能力环比提升明显。定制家具企业2018年整年及2019年一季度盈利能力仍有所提升,9家定制家居企业2018年毛利率为37.8%,同比提升0.6个百分点,超过同期成品家具企业毛利率4.4个百分点,2019年一季度定制家居企业毛利率为35.9%,同比提升0.4个百分点,超过同期成品家具企业毛利率1.6个百分点。2019年一季度成品家具毛利率为34.3%,同比提升1.1个百分点,环比大幅提升4.8个百分点。

2019年一季度成品家具收入增速快于定制家具

数据来源:公开资料整理

2018年定制家具毛利率持续上行

数据来源:公开资料整理

2019年一季度定制家具毛利率略高于去年同期

数据来源:公开资料整理

2019年一季度定制家具净利润率小幅提升。2018年定制家具公司净利润率为12.1%,高于同时期11家成品家具公司7.5个百分点(因喜临门与永安林业2018年出现较大幅商誉减值所以剔除计算),其中2018年四季度净利润率为11.5%,同比下滑2.8个百分点,高于同时期11家成品家具公司12.1个百分点;2019年一季度定制家具公司净利润率为4.3%,同比下滑0.4个百分点,高于同时期13家成品家具公司1.5个百分点。纵向对比来看,2018年定制家具净利润率低于去年同期0.3个百分点,11家成品家具制造企业净利润率则较去年同期下降4.9个百分点;2019年一季度定制家具净利润率高于去年同期0.5个百分点,13家成品家具制造企业净利润率则较去年同期下降0.8个百分点。

2018年11家成品家具净利润率显著下滑

数据来源:公开资料整理

2019年一季度定制家具净利润率高于去年同期

数据来源:公开资料整理

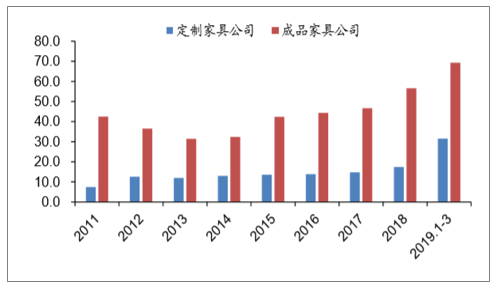

定制家具公司和成品家具公司2018年一季度应收账款周转天数53.14天,同比增长较大。2018年应收账款周转天数40.59天,较2017年持续上升。对比9家定制家具公司和13家成品家具公司数据,定制家具公司由于大宗业务占比不断提高导致应收账款周转天数同比持续提升,但存货和应收账款周转天数仍显著低于成品家具公司。

2019年第一季度定制家具公司及成品家具公司应收账款周转天数

数据来源:公开资料整理

三、家具行业零售端短期承压修复在即,看好确定性更强的全装修产业链

1、行业竞争加剧导致费用率攀升,家具公司ROE持续回落

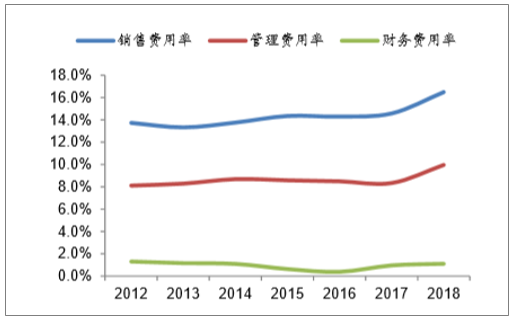

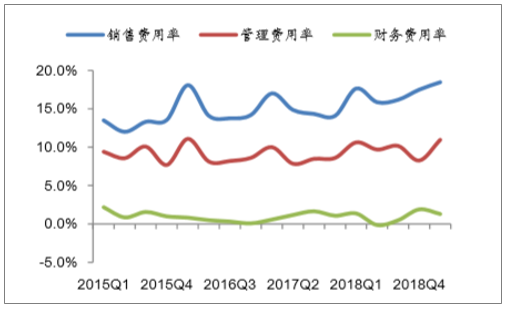

2018年家具板块三项费用率小幅上升。跟踪的22家主流家具公司2019年一季度销售费用率、管理费用率(含研发费用率)、财务费用率均值分别为18.5%、11%和1.3%,销售费用率、管理费用率同比均有小幅上升。2018年全年销售费用率、管理费用率(含研发费用率)、财务费用率均值分别为16.5%、10%和1.1%,三项费用率均有所提。2017年第四季度销售费用率大幅提升,管理费用率同比略有下降,财务费用率同比提升。

家具公司平均三项费用率(年度)

数据来源:公开资料整理

家具公司平均三项费用率(季度)

数据来源:公开资料整理

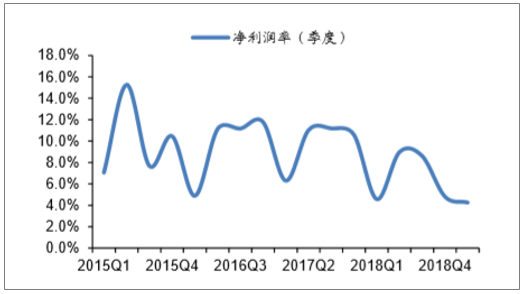

2019一季度净利率有所下滑。一季度受三项费用率上升影响,家具公司平均净利率下滑至4.3%,低于2018年一季度4.6%的净利率水平。2018年平均净利率8%,同比下降2.8个百分点。2018年四季度净利率为4.8%,同比下降5.8个百分点。

家具公司平均净利润率(年度)

数据来源:公开资料整理

家具公司平均净利润率(季度)

数据来源:公开资料整理

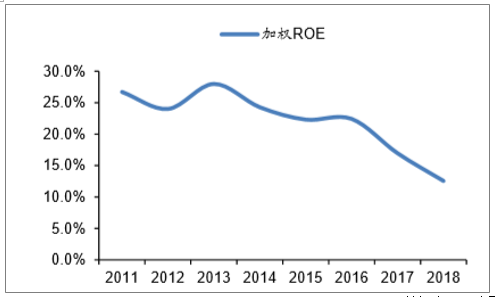

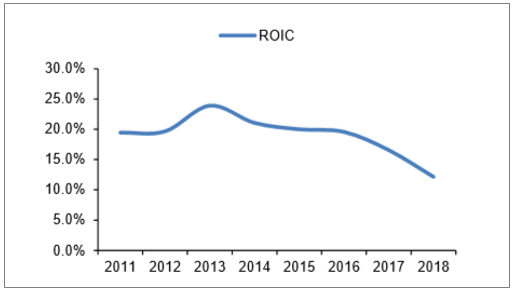

2018年主流家具公司的净资产回报率和投入回报率因行业竞争加剧影响,有较大下滑。跟踪的20家公司(因喜临门与永安林业2018年出现较大幅商誉减值所以剔除计算)2018年加权ROE的均值为12.6%,同比下降4.4个百分点。ROIC均值为12.2%,同比下降4.4个百分点。

家具公司平均加权ROE

数据来源:公开资料整理

家具公司平均ROIC

数据来源:公开资料整理

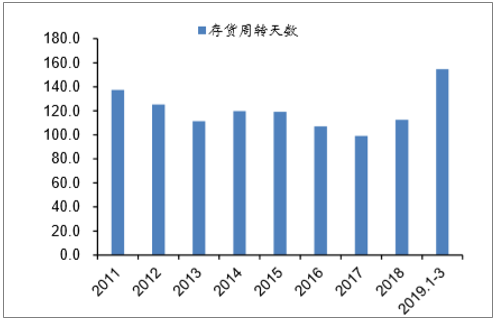

2019年一季度存货周转天数、应收账款的周转天数、应收账款周转天数小幅提升。跟踪的22家主流家具制造领域公司2019年一季度等权重平均存货周转天数、应付账款周转天数、应收账款周转天数分别为154.7天、94.6天、53.1天,存货周转天数、应付账款的周转天数、应收账款周转天数同比小幅提升。2018年全年等权重平均存货周转天数、应付账款周转天数、应收账款周转天数分别为112.5天、68天、40.6天,存货周转天数、应付账款周转天数、应收账款周转天数同比均小幅上升。

家具板块存货周转天数

数据来源:公开资料整理

家具公司平均应付&应收账款周转天数(年度)

数据来源:公开资料整理

2、零售维持下半年向好判断,全装链条确定性更强

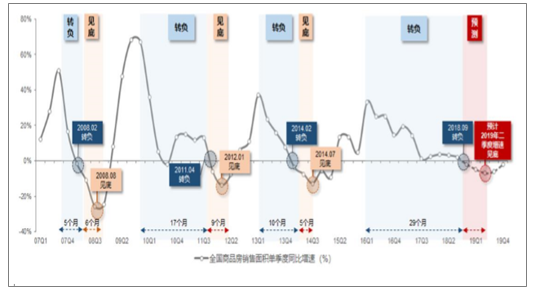

家具零售端预计未来短期数月基本面兑现有压力,但2019年Q3末-2021年收入增速向好态势明显(地产销售、竣工持续向好),即便考虑净利率处下降通道仍值中长期持有,年内看点在于真实竣工增速可能在某季度形成20%+增速的脉冲,有望推动板块收入增速在滞后6-12个月后产生超过地产竣工增速的收入增速,产生戴维斯双击。2季度末前后总销售面积增速有望见底。以广发地产组年度策略观点《房地产2019年年度策略报告:大浪淘沙,金不换;寒风卷地,久弥坚》为基准:2019年2季度末前后有望见到总销售面积增速的底部,而地产商往往会在根据销售面积安排竣工交付,销售若能年中增速见底,也为下半年真实竣工修复埋下伏笔。

实际交付预计好于预期。根据测算,2019-2020年真实竣工好于2018年,预计增速均为5-10%,与广发地产组观点吻合,具备阶段性某几个月增速超过20%的可能性,龙头定制家具在2020-2021年收入增速有望修复至20-25%。修复的启动点有望在2019年年中与销售增速见底相符合,带动定制家具在1-2个季度收入增速快速上升,但预计时点最早也要在2019年Q4前后,可能叠加定制家具公司2018年Q4-2019年Q1普遍收入降速下的低基数,实现单季度收入高成长。同时,净停工面积有望贡献真实竣工超预期增速,但力度难以预测。行业向好传导仍有时滞。虽在2019年Q3-Q4有望迎接定制行业整体订单改善的承接,但仍需要提防行业高预期下单月订单不及预期带来的倒春寒。同时,行业竞争Q4有望缓解,但在2年维度依然呈现加剧的态势。在真实竣工转好于Q4转传导至市场后叠加需求旺季,但上市预计在2018及2019年迎来产能投放高峰,竞争趋于激烈在长时间内是确定性事件,费用率的上升促使利润增速或低于收入增速。

全国商品房销售面积单季度同比增速以及预测

数据来源:公开资料整理

实际交付预计好于预期。根据测算,2019-2020年真实竣工好于2018年,预计增速均为5-10%,与广发地产组观点吻合,具备阶段性某几个月增速超过20%的可能性,龙头定制家具在2020-2021年收入增速有望修复至20-25%。修复的启动点有望在2019年年中与销售增速见底相符合,带动定制家具在1-2个季度收入增速快速上升,但预计时点最早也要在2019年Q4前后,可能叠加定制家具公司2018年Q4-2019年Q1普遍收入降速下的低基数,实现单季度收入高成长。同时,净停工面积有望贡献真实竣工超预期增速,但力度难以预测。行业向好传导仍有时滞。虽在2019年Q3-Q4有望迎接定制行业整体订单改善的承接,但仍需要提防行业高预期下单月订单不及预期带来的倒春寒。同时,行业竞争Q4有望缓解,但在2年维度依然呈现加剧的态势。在真实竣工转好于Q4转传导至市场后叠加需求旺季,但上市预计在2018及2019年迎来产能投放高峰,竞争趋于激烈在长时间内是确定性事件,费用率的上升促使利润增速或低于收入增速。

2019-2020年地产真实竣工面积增速预测(万平方米)

数据来源:公开资料整理

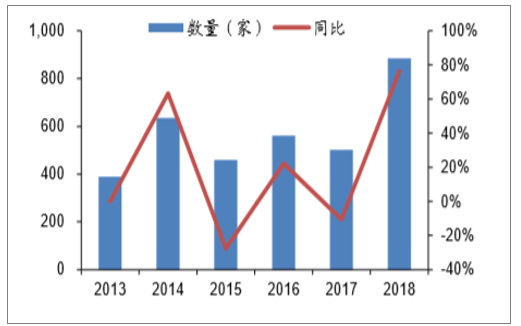

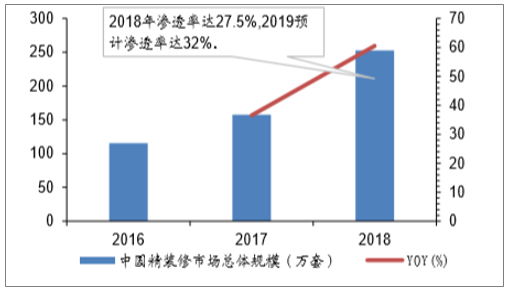

全装修链条收入增速确定性更强、盈利预测上修概率更高。(1)全装修交付时点在竣工前3-6个月,领先于零售装修,有望在业绩中率先体现;(2)全装修不仅有和零售端共通的竣工交付修复逻辑,而且有渗透率在政策督促下快速提升的行业成长逻辑,渗透率弹性最大预计就在2019-2020年。根据奥维云网统计,2018年全装修房企数量新增80%,中小房企纷纷效仿龙头房企布局全装修,提升住房品质;(3)工程单行业格局更稳定,订单招标较重视历史中标情况,对新进入者往往有2-3年考察期,具备一定的时间壁垒;(4)由于全装修企业订单增速季度间不稳定,加上资本市场对其现金流与利润率的担忧,无论在盈利预测还是估值上都给予充分折价。反而未来订单的获取有助于上调市场一致盈利预期。

全装修企业获取订单时点与零售类企业异同

数据来源:公开资料整理

全装修房企数量增加情况

数据来源:公开资料整理

中国精装修市场规模及渗透率

数据来源:公开资料整理

全装修不同品类市占率

数据来源:公开资料整理

综上所述,虽然一季度地产销售景气度提升带动家具板块情绪修复,预计2019-2020年真实竣工好于2018年,增速均为5-10%,龙头定制家具在2020-2021年收入增速有望修复至20-25%,但从上市公司报表端来看,一季度收入持续承压,行业整体向好仍有时滞。而全装修链条预计2019Q2-Q3迎来订单结算高峰,全装修订单拐点普遍出现在2018Q4,从订单发放-订单生产-订单安装-回收地产商确认单后确认收入规划,完整周期在1-2个季度,因此行业龙头公司有望在Q2-Q3迎来订单结算确认收入高峰,收入增速具备超预期可能性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具行业市场调查分析及投资发展潜力报告

《2025-2031年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2025-2031年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询