一、中国造纸行业现状:集中度提升空间较大,包装与生活用纸为主要增长点

(一)竞争格局:中国造纸行业整体集中度较低,个别纸种市场相对成熟

中国造纸行业受第二阶段的环保政策收紧的影响,2010年-2015年间造纸行业共计淘汰落后产能近4000万吨,行业去产能效果初步显现,纸及纸板的产销量增长速度都有所放缓,行业供需进入弱平衡时期。中国造纸行业目前的龙头企业主要有在香港上市的玖龙纸业(2689.HK)、理文造纸(2314.HK),以及在A股上市的太阳纸业(002078.SZ)、晨鸣纸业(000488.SZ)、山鹰纸业(600567.SH)等。

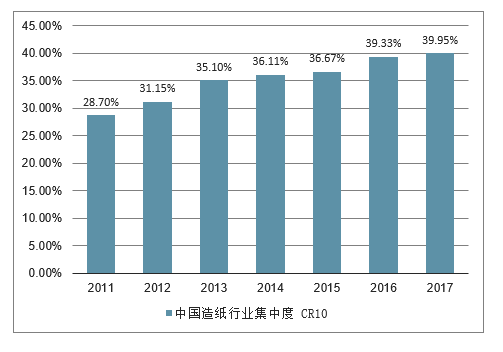

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2017年的39.95%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。从按照各公司披露的销量数据计算的CR4数据来看,玖龙纸业、理文造纸、太阳纸业、晨鸣纸业四家龙头企业2017年所占的市场份额仅为25.34%,而美国造纸行业在1972年的CR4为24%,经过“十年环保立法”后的1984年的CR4达到29%。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,造纸行业的集中度有望进一步提升。从中国造纸行业现阶段集中度及行业龙头扩产能状态来看,中国造纸行业目前正处于行业去产能的中后期——环保立法会进一步淘汰行业落后产能,符合环保标准的行业龙头开始扩产能提升市场份额。

中国造纸行业集中度CR10

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国造纸行业市场专项调研及投资前景预测报告》

中国造纸行业CR4市场份额

数据来源:公开资料整理

中国造纸行业龙头公司部分新增产能

数据来源:公开资料整理

(1)包装用纸行业集中度较低

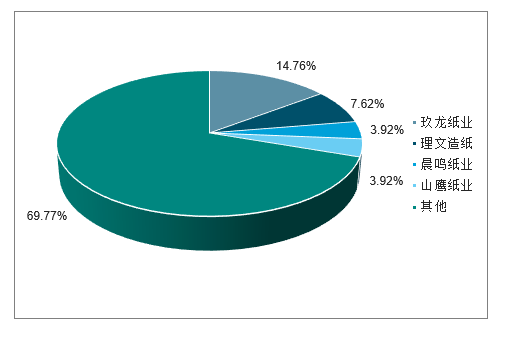

从产能方面的数据来看,包装用纸行业产能前四的公司分别是玖龙纸业、理文造纸、博汇纸业和山鹰纸业。其中,玖龙纸业、理文造纸在港股上市,是目前国内造纸行业规模最大的两家公司;博汇纸业和山鹰纸业在A股上市。玖龙纸业目前有约1335万吨包装用纸产能,公司在广东东莞、重庆、天津等地均有设厂,产能在全国范围内布局十分广泛,牢牢占据包装用纸行业的龙头地位。而位居第二的理文造纸,也有将近700万吨包装用纸产能。根据2018年各公司的产能数据测算,包装用纸行业的CR4仅为30.23%,CR8也仅为38.92%,行业集中度较低。

中国包装用纸CR4市场份额

数据来源:公开资料整理

(2)文化用纸行业集中度相对较高

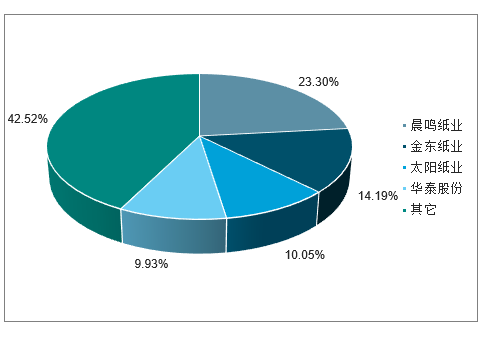

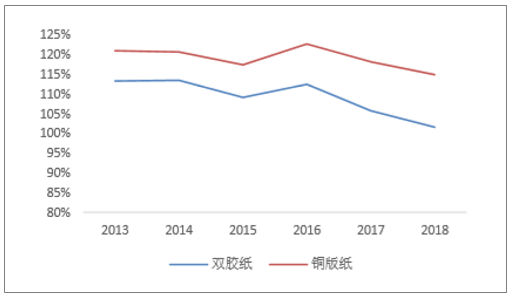

文化用纸的市场集中度相对较高,按照2018年各公司的产能数据,在行业市场份额占比的较大的公司依次是晨鸣纸业、金东纸业、太阳纸业、华泰股份,除金东纸业外,其他三家均已上市,晨鸣纸业和太阳纸业更是国内目前浆纸系的龙头企业。晨鸣纸业目前在山东、广东、湖北、江西、吉林、武汉等地均建有生产基地,年浆纸产能达到1100多万吨。根据2018年各公司的产能数据测算,文化用纸行业的CR4为57.48%,CR8为72.74%,CR10为76.40%,相较于其它细分纸种,文化用纸的市场集中度相对更高。

中国文化用纸CR4市场份额

数据来源:公开资料整理

(3)生活用纸市场竞争激烈

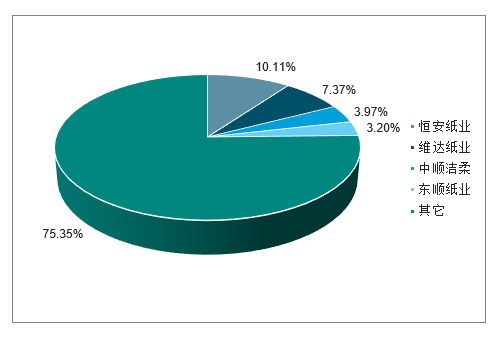

生活用纸的市场竞争比较激烈,市场集中度相对较低,据统计,生活用纸行业产能较大的前52家企业的产能之和,也仅占生活用纸行业总产能的40.44%,行业内有大量的10万吨以下的小产能。从产能口径来看,行业产能前4的公司依次是恒安纸业、维达纸业、中顺洁柔和东顺纸业,除中顺洁柔外,其他三家公司均未上市。行业龙头恒安纸业是恒安国际全资事业单位,从事生活用纸产品生产,拥有“心相印”、“安尔乐”等驰名商标,在重庆、湖南、山东等地建有造纸生产加工基地,年产能达到140万吨以上。根据各公司2018年产能数据测算,生活用纸行业的CR4仅为24.65%,CR8和CR10也分别仅有30.45%和32.13%。

中国生活用纸CR4市场份额

数据来源:公开资料整理

(二)结构特征:包装与生活用纸潜力巨大,文化用纸需求趋稳

(1)包装用纸需求增长空间很大,可替代性较低

纸包装是目前市场上运用最广泛的包装,主要用于下游的食品、烟酒、快递、电子电器、日化用品等终端消费行业,应用领域广泛。根据下游客户的需求,包装纸产品又可以被细分为三类:其一是易携带、较为轻薄、主要应用于日化用品与快消食品等领域的轻型包装;其二是强度高、缓冲性能好、主要应用于家电电器等工业领域的重型包装;其三是做工精致、图案精美、针对高端客户群,主要用于礼盒、奢侈品、高档烟酒等领域的精品包装。轻型包装和精品包装和经济发展有着密切关系,当人们生活水平提高时,对这些物品的消费会相应的增加,相应的增加包装用纸需求;重型包装的需求则可以通过电子商务的规模进行衡量。

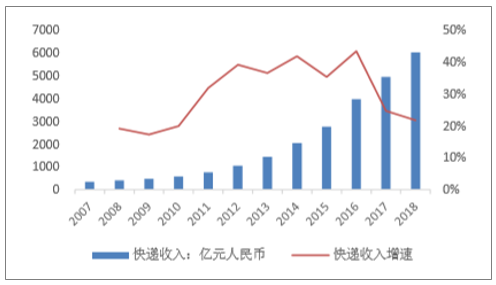

近20年来,中国经济快速增长,纸包装业务收入也快速增加。尽管近年来中国经济增速出现下滑,但是6%以上的经济增长速度在全球范围内仍然属于高速增长,经济增长对包装纸需求的拉动作用还在继续。在经济发展的大背景下,中国的电商快递业务从无到有,尤其是2008年以来,快递业务的收入规模和快递数量都呈现出井喷式增长,即便近年来增速有所下滑,但是也还是维持在20%以上的超高增长速度,属于行业从初期的野蛮式增长到逐渐成熟阶段的自然过渡。电商业务的快速发展离不开与之相配的线下物流和快递配送,受电子商务、快递物流快速发展的拉动,中国的纸包装业务收入在三种主流包装形式(纸包装、塑料包装、金属包装)中一枝独秀,也呈现出井喷式增长的态势。

中国快递数量及增速

数据来源:公开资料整理

中国快递业井喷式增长

数据来源:公开资料整理

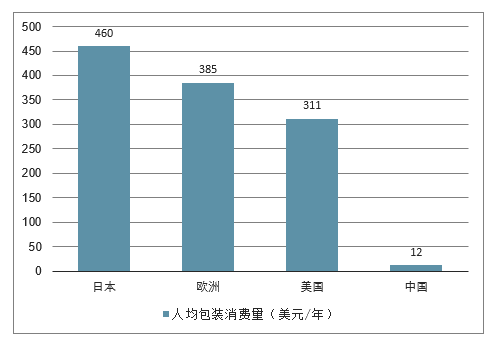

从总量的角度来看,尽管中国近几年的包装纸市场发展较快,但是人均消费量仅为12美元/年,与全球主要国家相比仍然存在较大差距,远没有达到行业发展的“天花板”。随着人民消费水平的提高,人们对生活质量的要求也会相应的提升,包装纸行业的市场规模有望进一步扩大,被金属包装与塑料包装取代的可能性不高。

中国人均包装消费量显著低于发达国家(美元/年)

数据来源:公开资料整理

(2)文化用纸受电子传媒冲击较大,增长空间有限

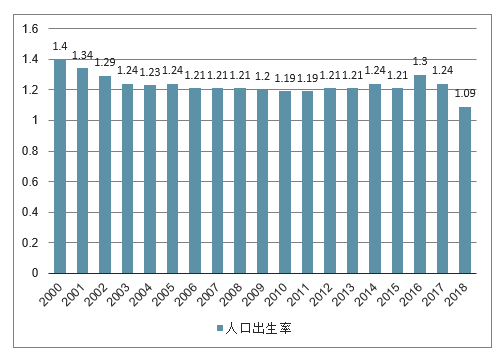

中国的文化纸消费量自2011年以来逐渐趋于稳定,基本维持零增长。文化用纸的需求主要是来自学校教材书籍印刷、办公用纸及纸质书,其中以学校书籍为主。从学生人数上看,2000年以来,中国中小学生人数在持续下滑。尽管近两年来在校学生人数有小幅反弹,但是受限于人们较低的生育意愿,未来中小学生人数的减少是一个不可避免的事实。此外,随着国家对环保社会、可持续发展的重视、双面打印等少用纸张甚至是无纸化办公的理念逐渐为人们所接受。受这些因素的影响,文化用纸的消费量未来增长的空间不大,甚至有可能出现下滑。

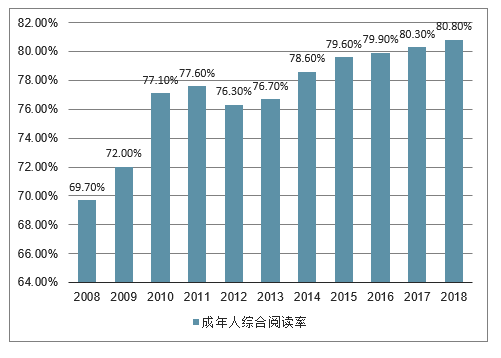

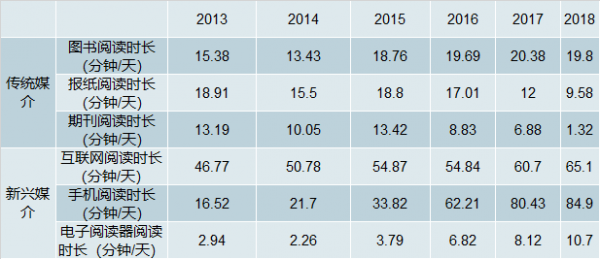

而另一影响文化用纸需求的图书印刷方面,也因为中国国民阅读习惯的改变而发生变化。根据全国国民阅读调查报告的数据,过去十年,中国国民的综合阅读率在不断的提升,从2008年的69.7%增加至2018年的80.8%。综合阅读率的提升意味着图书市场规模的扩大,这也在一定程度上解释了近年来纸质书有所回暖的事实。但从国民阅读媒介来看,以电子书为代表的新兴媒介显然更受民众青睐:过去几年,民众通过报纸、期刊等传统媒介阅读时间呈下滑趋势,仅图书阅读时间有小幅上升;与传统媒介形成鲜明对比的是,民众通过新型媒介阅读的时间均有大幅提升,尤其是通过手机途径的阅读时间,从2013年的16.52分钟/天增加至2018年的84.87分钟/天,增长5倍多。新型媒介阅读之所以能有巨幅的增长,和新型媒介阅读的特点有关:由于中国目前对电子书等知识产权的重视程度不够,版权保护的生态环境相对恶劣,一定程度上导致电子书、语音听书等新兴媒介与传统纸质书相比,获取价格更为低廉;此外,电子书、语音听书等还具有携带方便、流通便捷等特点,在生活节奏加快的现代社会,更能够满足人们利用碎片化时间进行阅读的需求,因此才更受国民青睐。

中国人口出生率不断降低

数据来源:公开资料整理

中国成年人综合阅读率不断提升

数据来源:公开资料整理

国民通过不同媒介阅读时长

数据来源:公开资料整理

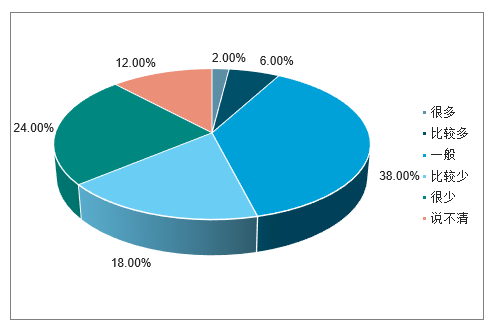

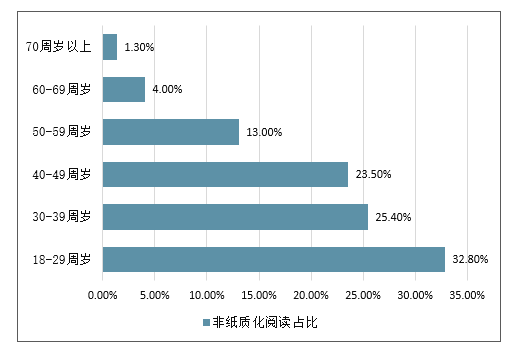

根据2018年全国国民阅读调查报告,四成以上的成年国民认为自己的阅读量较少,因此国民综合阅读率仍有较大的提升空间。在有阅读习惯的成年国民中,仅有38.4%的人更倾向于阅读纸质图书,较2017年下降6.7个百分点;有40.2%的国民倾向于手机阅读,较2017年上升5.1%个百分点;12.8%的国民倾向于网络在线阅读;7.7%的人倾向于在电子阅读器上阅读。在更倾向于非纸质书阅读的人群中,数字化阅读的主力是49周岁以下的年轻人。

2018年四成以上成年国民认为自己阅读量较少

数据来源:公开资料整理

非纸质化阅读呈现低龄化趋势

数据来源:公开资料整理

从近年来的表现看,纸质书的市场规模并未出现大幅下滑,甚至略有回升,结合国民阅读报告,这是因为国民综合阅读率的提升,使阅读市场总体规模增大,使得纸质书市场绝对体量未表现出大幅下滑,但是与此同时,电子书等新兴媒介所占的市场份额却在大幅提升。而随着人口结构的改变,电子书等数字化阅读有望进一步侵蚀纸质书目前的市场份额。

由于电子书等新兴媒介对纸质书的冲击主要是体现在书籍的知识传播作用方面,但是纸质书与电子书等新兴媒介相比,某些纸质书本身又具有收藏价值,或是不太容易被翻录成电子书等,因此,纸质书由于在这些方面独特的价值,注定其不会被电子书等新兴媒介完全替代。

综合上述各方面因素,中短期内,出于知识传播用途的文化用纸需求会受到电子书等新兴媒介的较大冲击,而随着电子书版权环境的改善,这种冲击会有所减弱,但由于电子书等新兴媒介便捷性等特点,电子书对纸质书的冲击会长久存在。出于收藏用途的文化用纸需求将保持稳定,所受冲击相对较小。因此,文化用纸未来的增长空间相对有限,增长潜力不会太大。

(3)生活用纸需求随经济增长稳步提升

生活用纸方面,得益于中国经济的快速发展,人均可支配收入的快速提升,生活用纸行业也迅速发展,人们日常生活用的卫生纸、餐巾纸、面巾纸,婴儿用的纸尿裤,女士用的卫生巾等在各大商超随处可见,生活用纸的广泛使用极大的方便了人们的日常生活,提升了人们的生活质量,生活用纸已经成为与消费者关系最为密切的消费品之一。

从消费数量上来看,过去17年(2001年-2017年)生活用纸行业总消费量的复合增长率达到7.99%,除个别年份(2011年)因产能集中投放导致消费量增速剧增外,其余年份消费量增速总体保持稳定,仅在一定范围内(5%-10%)上下波动,这主要是因为生活用纸作为日常生活用必需品具备较强的不可替代性。除个别年份(2013年)中国生活用纸消费量出现低增长外,中国生活用纸消费量的增速在全球范围内均居于前列:2008年-2016年期间,国内生活用纸消费量复合增长率达到6.84%,北美地区为1.16%,欧洲地区为1.86%,亚洲其他地区为6.15%。由此可见,中国生活用纸当前消费量的增长势头比较强劲,显著优于其他国家和地区。

人均生活用纸消费量与人均可支配收入增长趋势较为相近,近年来二者基本都维持在10%上下的增长速度,人均可支配收入的稳步高速增长是中国人均生活用纸消费量快速上升的主要原因。未来随着人均可支配收入的稳步提升,长周期内人均生活用纸的消费的增长具有较强的可持续性与稳定性。与世界上其他主要国家或地区人均生活用纸消费量相比,以2015年的数据为例,中国5.2千克/年的人均生活用纸消费量远低于欧美成熟市场,也低于亚洲其他发达经济体,行业天花板还远没有达到。此外,随着人们生活水平的提高,生活用纸更多的细分需求可能会被逐渐挖掘,生活用纸市场仍存在产品升级的潜力。因此预期中国生活用纸消费量还有很大的增长空间,并且结合生活用纸必选消费的属性,生活用纸被其他产品所替代的可能性极低。

中国人均生活用纸消费量及增速

数据来源:公开资料整理

(三)产业链:原材料掣肘中国造纸行业发展,龙头议价能力稍强

(1)龙头企业上下游依赖程度更低

议价能力可以分为供应商议价能力和购买商议价能力,前者指的是造纸企业对原材价格的控制能力,当原材料供应商所提供的原材料价值构成了造纸企业总成本的较大比例或者对造纸企业产品生产过程非常重要时,造纸企业对上游原材料的议价能力就相对较弱。当造纸企业产品的购买商数量较少,或某几家客户的购买金额在造纸企业总销售额中的占比很大时,造纸企业对下游的议价能力就会被弱化。

造纸企业原材料的供应商数量越多,或从单个供应商采购的原材料数量越少,则造纸企业对单个供应商的依赖程度越小,而且供应商之间的相互竞争会使造纸企业能够获得较低的原材料采购价格或较高的原材料质量。因此,供应商集中度可以较好的衡量造纸企业与上游的议价能力,供应商集中度可以用年报中“从前五大供应商处采购金额占企业采购总额的比例”这一指标来衡量。类比可知,“在前五大客户处销售金额占企业销售总额的比例”也可以衡量企业与下游的议价能力。

根据各公司的年报数据,如晨鸣纸业、山鹰纸业等行业龙头从前五大供应商处采购金额占企业采购总额的比例明显要低于行业内的非龙头企业。这主要是因为近年来随着中国造纸产业规模的扩张,对纸浆、废纸等原材料的需求也快速上涨,而国内森林资源比较稀缺,纸浆供应能力相对有限,形成了原材料供不应求的局面。而行业龙头更有能力拓展其上游业务,实现纸浆自给,或通过其在市场上的龙头地位,在与供应商谈判时占据更多的主动权,获得上游原材料的定价优势。与下游的销售业务方面,中国造纸行业也体现出与上游议价能力相似的格局:前五大客户贡献的销售收入在龙头公司中的占比要小于非龙头公司从前五大客户中获取的销售收入,这说明龙头公司的客户范围更广,对单一客户的依赖程度更低,从而能够拥有更高的下游定价权。

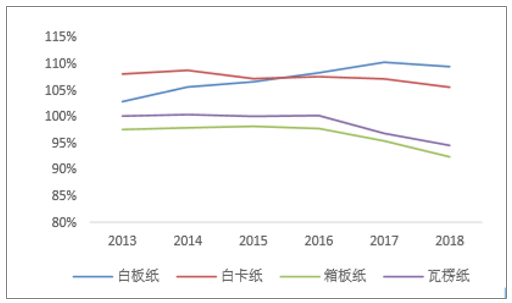

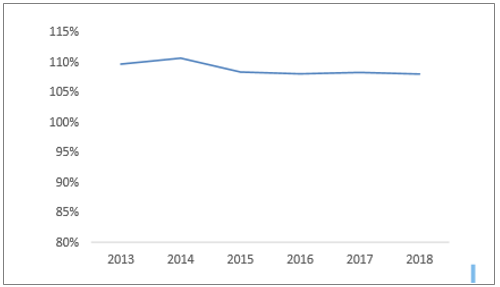

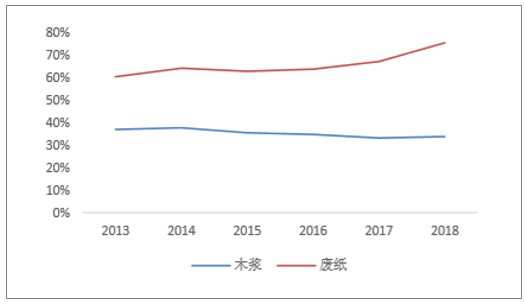

(2)行业整体受限于原材料供不应求

从造纸行业的供需角度来看,造纸行业向上游采购木浆、废纸等原材,向下游客户提供各类纸品。作为一个需求导向型的行业,供需关系直接决定了市场参与者在产业链中的议价能力。中国造纸行业市场饱和度(产量/需求量)数据,除包装用纸中的箱板纸外,其他纸种的市场饱和度都在100%以上,市场处于供过于求的状态,表明中国的造纸行业在与下游的议价博弈中处于相对劣势的地位,造纸行业的议价能力较弱。但同时也注意到,从2016年开始,多种纸张的市场饱和度都有所下降,这和行业去产能的深入有着密切关系。预测,随着行业落后中小产能的进一步被淘汰,中国造纸行业与下游的议价能力有望在现有基础之上得到改善。原材料市场则体现出完全相反的态势,如前面所分析,我国制浆的成本较其它国家高,纸浆木浆等严重依赖进口。造纸行业对原材料的需求较大,现有的木浆、废纸产量远远不能满足我国造纸行业的原材料需求:木浆的市场饱和度甚至低于40%,废纸市场饱和度也只有70%左右。虽然近几年来,随着行业龙头在上游有所布局,原材料市场饱和度有所提升,但短期内,造纸行业对上游的议价能力将处于很弱的状态。

中国包装用纸市场饱和度

数据来源:公开资料整理

中国文化用纸市场饱和度

数据来源:公开资料整理

中国生活用纸市场饱和度

数据来源:公开资料整理

中国木浆、废纸市场饱和度

数据来源:公开资料整理

(3)中国造纸行业在全球范围内处于议价劣势

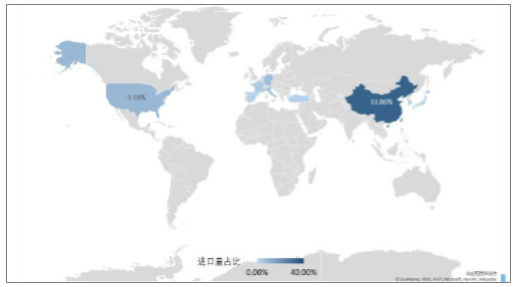

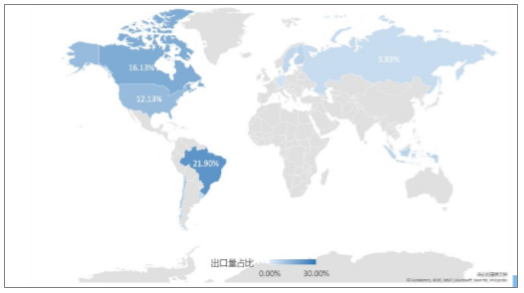

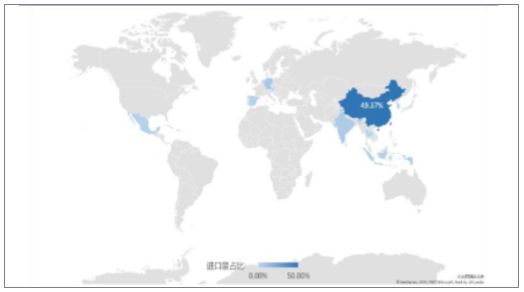

从全球范围来看,北美、欧洲和亚洲和拉丁美洲是全球最大的纸浆产地,2017年北美纸浆产量达到6469万吨,欧洲为4717.9万吨,亚洲纸浆产量则达到4131.5万吨,三者分别能够贡献全球34.82%、25.4%、22.24%的纸浆产量,合计占据了全球80%以上的纸浆产量,是全球主要的产浆地。东亚、西欧等地区是主要的纸浆进口地区,而森林资源丰富的北美、拉丁美洲、北欧则是主要的纸浆出口国。具体到国家层面,中国是世界上最大的纸浆进口国,2017年纸浆进口量达到1949.2万吨,占全球纸浆进口量的33.86%,巴西、美国和加拿大是全球主要的纸浆出口国,三者合计纸浆出口量占全球纸浆总出口量的50.16%。

主要纸浆进口国

数据来源:公开资料整理

主要纸浆出口国

数据来源:公开资料整理

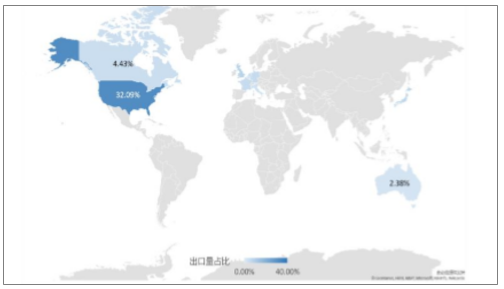

从另一原材料——废纸的角度来看,亚洲是目前全球最大的废纸进口地区,2017年亚洲地区废纸进口量达到3925.6万吨,占全球废纸进口总量的66.34%;欧洲和北美是全球最大的废纸出口地区,2017年欧洲废纸出口量达到2512.9万吨,北美地区废纸出口量达到2081.1万吨,二者合计占全球废纸出口总量的80.61%。具体到国家层面,中国是全球最大的废纸进口国,2017年中国废纸进口量2921.5万吨,占全球废纸进口总量的49.37%;美国是全球最大的废纸出口国,2017年废纸出口量达到1828.9万吨,占全球废纸出口总量的32.09%。

主要废纸进口国

数据来源:公开资料整理

主要废纸出口国

数据来源:公开资料整理

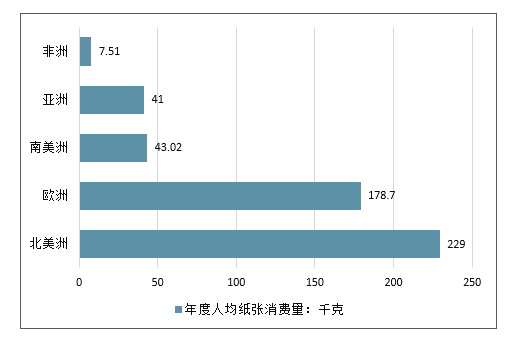

从需求端来看,2017年全球人均纸张消费量达到54.71千克/年,其中欧洲和北美是纸张消费的主力军,西欧的人均纸张消费量达到178.7千克/年,北美则为229千克/年。人均纸张消费量和各地区的经济发展情况有着密切联系,在经济更为发达的地区,人们对生活质量的要求也相对更高,这往往体现在产品的包装更为精美、生活用纸的使用量增加、新的细分用纸需求不断涌现,导致纸张消费量也更高。亚洲地区的人均用纸量仅为41千克/年,低于世界平均水平。2000年至今,中国人均纸张消费量从30千克/年上下增加至80千克/年,增速较快,但是与中国的经济体量仍不太匹配,在全球范围内来看,中国的人均纸张消费量还有很大的提升空间。

全球年度人均纸张消费量:千克

数据来源:公开资料整理

综合上述的原材料及消费需求两方面因素,中国造纸行业目前在原材料方面十分依赖进口,原材料自给能力相对不足,而且与发达国家相比,中国虽然人口众多,但是纸张消费能力与发达国家仍有较大差距,这两方面因素共同导致中国造纸行业在整个全球范围内的产业链上下游中议价能力相对较弱。

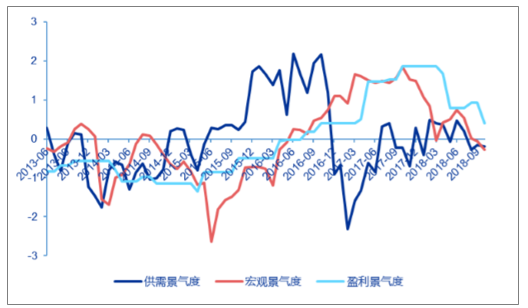

二、三大景气度与加总景气度情况分析

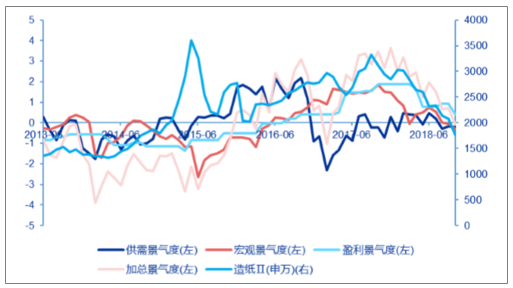

1、供需、上市公司和宏观景气度之间的关系

统计了标准化后的宏观景气度与供需景气度、上市公司景气度之间的关系,如下所示。以相关系数的大小来看,三者的领先滞后关系为:供需景气度>上市公司景气度>宏观景气度。供需景气度领先于上市公司景气度11期,上市景气度领先于宏观公司景气度2期。

造纸行业景气度

数据来源:公开资料整理

供需景气度与上市公司景气度相关性

领先期数 | 相关系数 | p值 | t值 | 领先期数 | 相关系数 | p值 | t值 |

1期 | 0.030 | 0.853 | 0.187 | -1期 | -0.079 | 0.620 | -0.499 |

2期 | 0.044 | 0.782 | 0.279 | -2期 | -0.089 | 0.574 | -0.567 |

3期 | 0.026 | 0.868 | 0.167 | -3期 | -0.176 | 0.265 | -1.131 |

4期 | 0.068 | 0.669 | 0.431 | -4期 | -0.223 | 0.156 | -1.445 |

5期 | 0.134 | 0.398 | 0.854 | -5期 | -0.244 | 0.119 | -1.592 |

6期 | 0.210 | 0.182 | 1.357 | -6期 | -0.272 | 0.082 | -1.785 |

7期 | 0.321 | 0.038 | 2.144 | -7期 | -0.287 | 0.066 | -1.893 |

8期 | 0.445 | 0.003 | 3.147 | -8期 | -0.287 | 0.066 | -1.891 |

9期 | 0.640 | 0.000 | 5.264 | -9期 | -0.274 | 0.079 | -1.801 |

10期 | 0.747 | 0.000 | 7.107 | -10期 | -0.324 | 0.036 | -2.169 |

11期 | 0.858 | 0.000 | 10.551 | -11期 | -0.355 | 0.021 | -2.399 |

12期 | 0.816 | 0.000 | 8.938 | -12期 | -0.390 | 0.011 | -2.676 |

当期 | 0.009 | 0.956 | 0.056 | - | - | - | - |

数据来源:公开资料整理

宏观景气度与上市公司景气度相关性

领先期数 | 相关系数 | p值 | t值 | 领先期数 | 相关系数 | p值 | t值 |

1期 | 0.803 | 0.000 | 8.509 | -1期 | 0.831 | 0.000 | 9.460 |

2期 | 0.789 | 0.000 | 8.115 | -2期 | 0.857 | 0.000 | 10.532 |

3期 | 0.768 | 0.000 | 7.591 | -3期 | 0.852 | 0.000 | 10.299 |

4期 | 0.745 | 0.000 | 7.059 | -4期 | 0.845 | 0.000 | 10.002 |

5期 | 0.703 | 0.000 | 6.258 | -5期 | 0.797 | 0.000 | 8.355 |

6期 | 0.637 | 0.000 | 5.231 | -6期 | 0.761 | 0.000 | 7.427 |

7期 | 0.560 | 0.000 | 4.277 | -7期 | 0.715 | 0.000 | 6.461 |

8期 | 0.477 | 0.001 | 3.435 | -8期 | 0.675 | 0.000 | 5.781 |

9期 | 0.409 | 0.007 | 2.831 | -9期 | 0.625 | 0.000 | 5.062 |

10期 | 0.317 | 0.041 | 2.111 | -10期 | 0.559 | 0.000 | 4.264 |

11期 | 0.232 | 0.140 | 1.505 | -11期 | 0.523 | 0.000 | 3.880 |

12期 | 0.137 | 0.387 | 0.874 | -12期 | 0.439 | 0.004 | 3.092 |

当期 | 0.825 | 0.000 | 9.243 | - | - | - | - |

数据来源:公开资料整理

宏观景气度与供需景气度相关性

领先期数 | 相关系数 | p值 | t值 | 领先期数 | 相关系数 | p值 | t值 |

1期 | -0.288 | 0.064 | -1.903 | -1期 | -0.227 | 0.147 | -1.477 |

2期 | -0.303 | 0.051 | -2.009 | -2期 | -0.130 | 0.413 | -0.827 |

3期 | -0.299 | 0.055 | -1.979 | -3期 | -0.067 | 0.675 | -0.422 |

4期 | -0.272 | 0.082 | -1.785 | -4期 | 0.001 | 0.997 | 0.004 |

5期 | -0.355 | 0.021 | -2.405 | -5期 | 0.089 | 0.575 | 0.565 |

6期 | -0.472 | 0.002 | -3.386 | -6期 | 0.148 | 0.351 | 0.944 |

7期 | -0.518 | 0.000 | -3.833 | -7期 | 0.189 | 0.229 | 1.220 |

8期 | -0.569 | 0.000 | -4.374 | -8期 | 0.249 | 0.112 | 1.625 |

9期 | -0.549 | 0.000 | -4.151 | -9期 | 0.370 | 0.016 | 2.517 |

10期 | -0.535 | 0.000 | -4.001 | -10期 | 0.437 | 0.004 | 3.070 |

11期 | -0.432 | 0.004 | -3.031 | -11期 | 0.552 | 0.000 | 4.183 |

12期 | -0.445 | 0.003 | -3.139 | -12期 | 0.612 | 0.000 | 4.899 |

当期 | -0.254 | 0.104 | -1.663 | - | - | - | - |

数据来源:公开资料整理

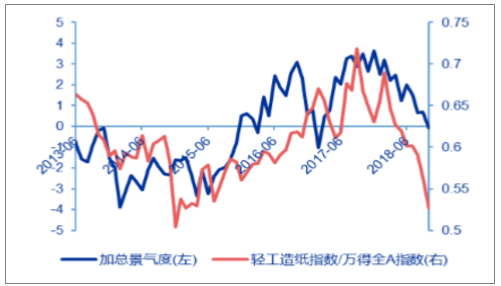

2、加总景气度分析

为了衡量整个造纸行业的景气度情况,对供需景气度、上市公司景气度以及宏观景气度进行加总,得到加总景气度指标。具体计算方法如下:

加总景气度=供需景气度+上市公司景气度+宏观景气度

注:供需景气度、上市公司景气度和宏观景气度均已标准化处理。

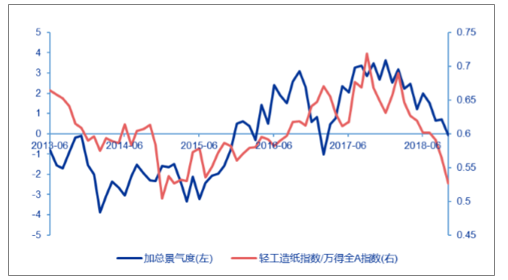

统计加总景气度与造纸行业指数的情况如下图。从结果来看,加总景气度领先于造纸行业指数相对净值。

加总景气度与造纸行业指数

数据来源:公开资料整理

加总景气度与造纸行业相对净值

数据来源:公开资料整理

三、造纸行业景气度指标效果分析

在刻画造纸行业的供需景气度、上市公司景气度、宏观景气度以及加总景气度后,将分别讨论每个景气度与纸制品价格指数、行业指数、造纸行业超额收益和行业相对净值之间的关系。

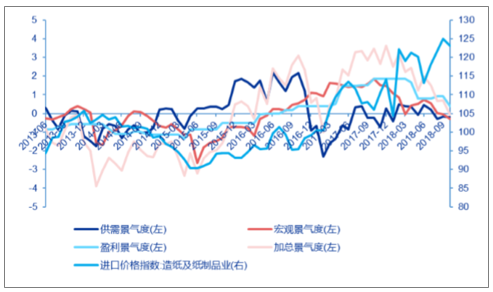

1、景气度指标与价格指数

统计了造纸及纸制品业进口价格指数与出口价格指数与四个景气度之间的关系,背景为粉色表示该相关系数在5%的显著性水平下显著,红色标记为该景气度与造纸行业指数相关性最大。

从相关性来看,四个景气度指标与进口价格指数有较强的相关性。从领先滞后关系来看,供需景气度、上市公司景气度分别领先进口价格指数12、8个月,加总景气度领先进口价格指数11个月。

四大景气度与进口价格指数:造纸及纸制品业

数据来源:公开资料整理

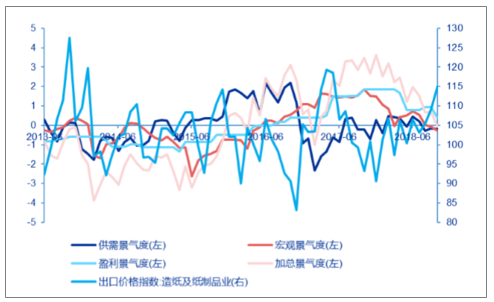

四大景气度与出口价格指数:造纸及纸制品业

数据来源:公开资料整理

景气度与进口价格指数:造纸及纸制品业相关性

领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景气度 | 领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景气度 |

1期 | -0.430 | 0.717 | 0.851 | 0.507 | -1期 | -0.389 | 0.725 | 0.829 | 0.573 |

2期 | -0.421 | 0.710 | 0.831 | 0.481 | -2期 | -0.323 | 0.718 | 0.784 | 0.591 |

3期 | -0.436 | 0.714 | 0.761 | 0.424 | -3期 | -0.293 | 0.693 | 0.725 | 0.575 |

4期 | -0.364 | 0.737 | 0.704 | 0.415 | -4期 | -0.315 | 0.671 | 0.655 | 0.524 |

5期 | -0.215 | 0.769 | 0.683 | 0.475 | -5期 | -0.370 | 0.654 | 0.556 | 0.447 |

6期 | -0.045 | 0.839 | 0.678 | 0.573 | -6期 | -0.423 | 0.630 | 0.446 | 0.356 |

7期 | 0.130 | 0.878 | 0.636 | 0.655 | -7期 | -0.439 | 0.585 | 0.359 | 0.274 |

8期 | 0.300 | 0.899 | 0.575 | 0.713 | -8期 | -0.420 | 0.523 | 0.258 | 0.191 |

9期 | 0.486 | 0.894 | 0.515 | 0.766 | -9期 | -0.366 | 0.473 | 0.161 | 0.135 |

10期 | 0.572 | 0.873 | 0.461 | 0.775 | -10期 | -0.341 | 0.417 | 0.055 | 0.056 |

11期 | 0.683 | 0.851 | 0.423 | 0.800 | -11期 | -0.275 | 0.349 | -0.041 | -0.004 |

12期 | 0.722 | 0.827 | 0.341 | 0.795 | -12期 | -0.209 | 0.242 | -0.124 | -0.078 |

当期 | -0.406 | 0.719 | 0.850 | 0.543 | - | - | - | - | - |

数据来源:公开资料整理

景气度与出口价格指数:造纸及纸制品业相关性

领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景气度 | 领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景气度 |

1期 | -0.565 | -0.029 | 0.100 | -0.273 | -1期 | -0.224 | 0.083 | 0.057 | -0.051 |

2期 | -0.517 | -0.046 | 0.091 | -0.263 | -2期 | -0.115 | 0.080 | -0.003 | -0.024 |

3期 | -0.386 | -0.064 | -0.006 | -0.252 | -3期 | 0.233 | 0.080 | 0.004 | 0.161 |

4期 | -0.204 | -0.009 | 0.010 | -0.122 | -4期 | 0.182 | 0.102 | -0.061 | 0.108 |

5期 | -0.112 | 0.043 | 0.002 | -0.055 | -5期 | 0.176 | 0.130 | -0.002 | 0.153 |

6期 | 0.061 | 0.093 | 0.107 | 0.123 | -6期 | 0.052 | 0.092 | 0.057 | 0.105 |

7期 | -0.040 | 0.083 | 0.229 | 0.111 | -7期 | 0.138 | 0.086 | 0.059 | 0.147 |

8期 | 0.062 | 0.120 | 0.398 | 0.257 | -8期 | 0.030 | 0.055 | -0.015 | 0.035 |

9期 | 0.148 | 0.079 | 0.251 | 0.223 | -9期 | 0.118 | 0.055 | -0.105 | 0.029 |

10期 | 0.209 | 0.092 | 0.210 | 0.242 | -10期 | 0.215 | 0.035 | -0.189 | 0.023 |

11期 | 0.082 | 0.056 | 0.124 | 0.115 | -11期 | 0.252 | 0.011 | -0.215 | 0.017 |

12期 | 0.021 | 0.057 | 0.027 | 0.038 | -12期 | 0.313 | -0.078 | -0.169 | 0.040 |

当期 | -0.433 | 0.029 | 0.080 | -0.179 | - | - | - | - | - |

数据来源:公开资料整理

2、景气度指标与造纸行业指数

统计了各个景气度与造纸指数(申万)之间的关系,如图所示。

景气度与申万造纸指数

数据来源:公开资料整理

下表为各景气度指标与造纸行业指数的相关性统计。从相关性来看,上市公司、宏观和加总景气度与行业指数的存在一定显著的相关性。领先滞后关系上看,景气度滞后于指数。

景气度与造纸行业指数(申万)相关

领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景度 | 领先期数 | 供需景气度 | 盈利景气度 | 宏观景气度 | 加总景气度 |

1期 | 0.042 | 0.569 | 0.335 | 0.437 | -1期 | 0.013 | 0.593 | 0.249 | 0.414 |

2期 | 0.119 | 0.549 | 0.381 | 0.487 | -2期 | 0.000 | 0.596 | 0.271 | 0.424 |

3期 | 0.206 | 0.514 | 0.447 | 0.554 | -3期 | -0.026 | 0.603 | 0.298 | 0.437 |

4期 | 0.281 | 0.491 | 0.471 | 0.595 | -4期 | -0.071 | 0.627 | 0.357 | 0.463 |

5期 | 0.287 | 0.448 | 0.432 | 0.552 | -5期 | -0.087 | 0.646 | 0.399 | 0.499 |

6期 | 0.220 | 0.396 | 0.410 | 0.474 | -6期 | -0.011 | 0.656 | 0.460 | 0.586 |

7期 | 0.141 | 0.359 | 0.422 | 0.403 | -7期 | 0.091 | 0.633 | 0.480 | 0.638 |

8期 | 0.190 | 0.332 | 0.390 | 0.395 | -8期 | 0.151 | 0.599 | 0.477 | 0.651 |

9期 | 0.321 | 0.344 | 0.333 | 0.435 | -9期 | 0.173 | 0.573 | 0.475 | 0.650 |

10期 | 0.439 | 0.323 | 0.225 | 0.448 | -10期 | 0.159 | 0.569 | 0.472 | 0.650 |

11期 | 0.469 | 0.293 | 0.050 | 0.378 | -11期 | 0.086 | 0.580 | 0.483 | 0.647 |

12期 | 0.423 | 0.289 | -0.097 | 0.295 | -12期 | -0.001 | 0.572 | 0.488 | 0.604 |

当期 | 0.033 | 0.585 | 0.279 | 0.420 | - | - | - | - | - |

数据来源:公开资料整理

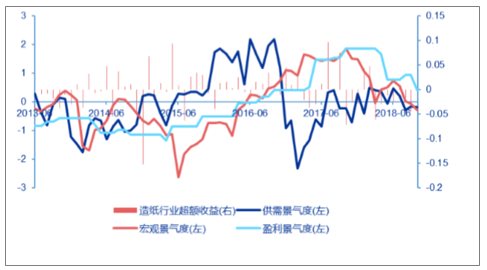

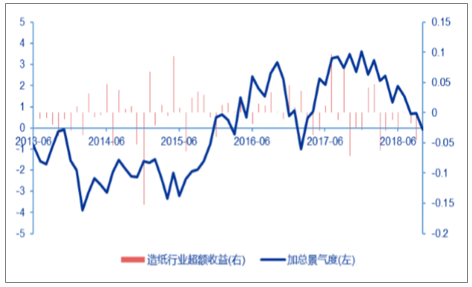

3、景气度指标与造纸行业超额收益

用申万造纸指数的收益率减去万得全A指数收益得到造纸行业的超额收益率,具体计算公式如下:

造纸行业超额收益率=R申万造纸指数−R万得全A

其中,R申万造纸指数用以代表造纸行业收益率,R万得全A为万得全A指数收益率。

计算得到超额收益与三大景气度关系如下图。

三大景气度与造纸行业超额收益

数据来源:公开资料整理

加总景气度与造纸行业超额收益

数据来源:公开资料整理

从相关性统计结果来看,四个景气度指标与造纸行业超额收益序列的相关性显著性不高。

景气度与造纸行业超额收益率序列相关性

领先期数 | 供需景气度 | 公司景气度 | 宏观景气度 | 加总景气度 | 领先期数 | 供需景气度 | 公司景气度 | 宏观景气度 | 加总景气度 |

1期 | 0.158 | 0.094 | 0.016 | 0.135 | -1期 | 0.008 | 0.084 | 0.001 | 0.043 |

2期 | 0.151 | 0.111 | -0.016 | 0.122 | -2期 | -0.080 | 0.077 | 0.043 | 0.017 |

3期 | 0.143 | 0.070 | -0.022 | 0.099 | -3期 | 0.010 | 0.089 | 0.108 | 0.106 |

4期 | 0.047 | 0.066 | -0.023 | 0.041 | -4期 | -0.024 | 0.112 | 0.101 | 0.097 |

5期 | -0.009 | 0.006 | 0.031 | 0.012 | -5期 | 0.007 | 0.102 | 0.064 | 0.090 |

6期 | -0.005 | 0.052 | 0.073 | 0.050 | -6期 | -0.047 | 0.088 | 0.154 | 0.107 |

7期 | -0.063 | 0.056 | 0.064 | 0.007 | -7期 | 0.055 | 0.125 | 0.155 | 0.179 |

8期 | 0.182 | 0.054 | 0.142 | 0.197 | -8期 | 0.061 | 0.113 | 0.129 | 0.162 |

9期 | 0.155 | 0.014 | 0.160 | 0.168 | -9期 | 0.029 | 0.130 | 0.121 | 0.150 |

10期 | 0.237 | -0.021 | 0.021 | 0.147 | -10期 | 0.005 | 0.039 | 0.115 | 0.090 |

11期 | 0.094 | -0.048 | -0.167 | -0.024 | -11期 | -0.016 | 0.058 | 0.157 | 0.117 |

12期 | 0.095 | -0.079 | -0.070 | 0.011 | -12期 | -0.043 | 0.107 | 0.092 | 0.088 |

当期 | 0.003 | 0.092 | 0.006 | 0.045 | - | - | - | - | - |

数据来源:公开资料整理

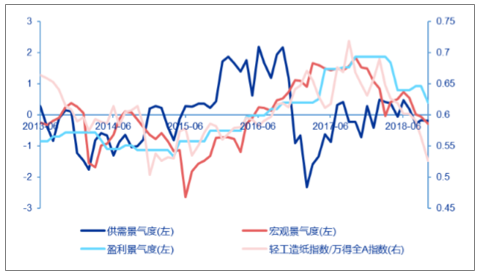

4、景气度指标与造纸行业相对净值

采用造纸行业指数相对万得全A指数的价值来表示造纸行业相对净值,具体计算方法如下:

造纸行业相对净值=申万造纸指数/万得全A指数

统计了造纸行业相对净值与四个景气度之间的关系。从相关性来看,四个景气度指标与造纸行业相对净值的相关性都较强,供需、宏观、上市公司景气度和加总景气度与相对净值显著正相关。从领先滞后关系来看,供需景气度、公司景气度和加总景气度分别领先相对净值12、4、10个月。

三大景气度与造纸行业相对净值

数据来源:公开资料整理

加总景气度与造纸行业相对净值

数据来源:公开资料整理

景气度与造纸行业相对净值相关性

领先期数 | 供需景气度 | 公司景气度 | 宏观景气度 | 加总景气度 | 领先期数 | 供需景气度 | 公司景气度 | 宏观景气度 | 加总景气度 |

1期 | -0.152 | 0.805 | 0.767 | 0.654 | -1期 | -0.322 | 0.779 | 0.814 | 0.625 |

2期 | -0.039 | 0.835 | 0.721 | 0.690 | -2期 | -0.340 | 0.776 | 0.833 | 0.636 |

3期 | 0.044 | 0.846 | 0.662 | 0.702 | -3期 | -0.316 | 0.776 | 0.826 | 0.657 |

4期 | 0.077 | 0.855 | 0.603 | 0.673 | -4期 | -0.325 | 0.767 | 0.772 | 0.629 |

5期 | 0.103 | 0.828 | 0.567 | 0.634 | -5期 | -0.305 | 0.749 | 0.702 | 0.608 |

6期 | 0.128 | 0.844 | 0.547 | 0.620 | -6期 | -0.312 | 0.733 | 0.659 | 0.584 |

7期 | 0.140 | 0.844 | 0.508 | 0.588 | -7期 | -0.294 | 0.706 | 0.584 | 0.537 |

8期 | 0.320 | 0.844 | 0.514 | 0.681 | -8期 | -0.314 | 0.653 | 0.510 | 0.455 |

9期 | 0.519 | 0.820 | 0.538 | 0.776 | -9期 | -0.342 | 0.606 | 0.442 | 0.376 |

10期 | 0.697 | 0.774 | 0.481 | 0.833 | -10期 | -0.374 | 0.555 | 0.360 | 0.286 |

11期 | 0.808 | 0.709 | 0.325 | 0.800 | -11期 | -0.402 | 0.561 | 0.272 | 0.225 |

12期 | 0.838 | 0.621 | 0.226 | 0.770 | -12期 | -0.392 | 0.528 | 0.154 | 0.136 |

当期 | -0.272 | 0.787 | 0.788 | 0.612 | - | - | - | - | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国造纸行业市场调查研究及发展前景展望报告

《2025-2031年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询