一、中国传媒行业发展现状分析

1、2018年中国传媒行业商誉减值,营收和利润增速创

2015年来新低2018年传媒行业财报口径亏损,剔除资产减值因素利润下滑14.78%。2018年,根据中信传媒一级行业和申万传媒一级行业,筛选128家公司纳入统计(已剔除乐视网),传媒行业整体营业收入4,777亿元,同增11.59%;归母净利润-43亿元,同减108.25%,净利润由于大面积商誉减值等情况而出现行业净亏损,传媒行业资产减值总额584亿元,剔除资产减值等因素的影响,行业还原后净利润542亿元,同减14.78%。

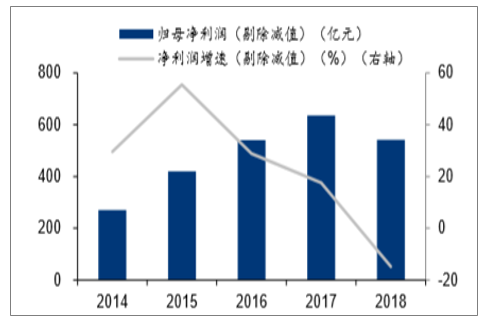

营收和利润增速均为4年来最低水平。营收增速自2015年以来,连续第四年下滑,2015-2018收入增速分别为37%、26%、16%、12%;利润由于商誉减值等影响出现净亏损,剔除商誉减值后的利润增速同样出现连续第四年下滑,且2018年剔除商誉减值影响后仍出现负增长,2015-2018剔除资产减值后的利润增速分别为55%、29%、18%、-15%。

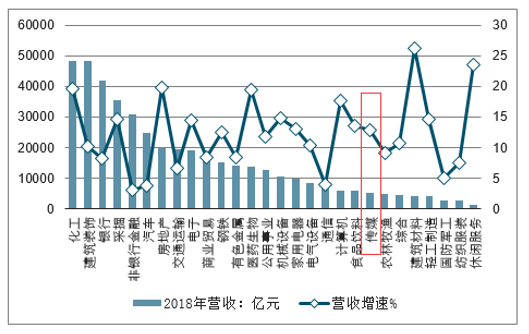

2018年中国各行业营收及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国传媒行业市场全景调研及投资前景预测报告》

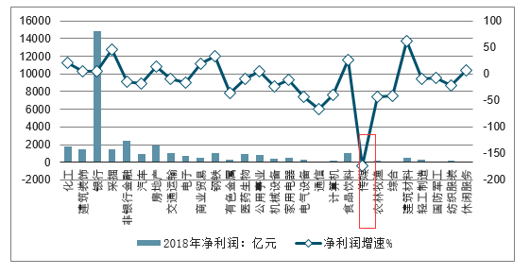

2018年中国各行业利润及增长走势

数据来源:公开资料整理

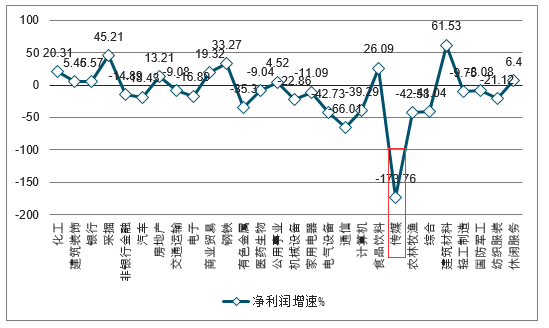

2018年中国各行业利润及增长走势

数据来源:公开资料整理

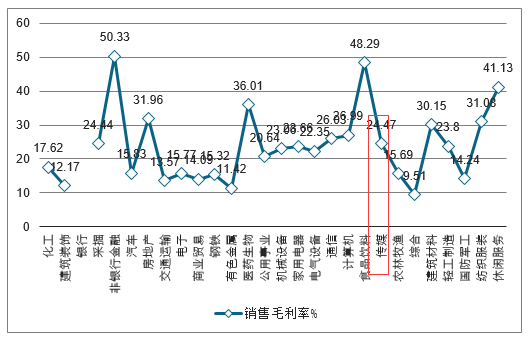

2018年中国各行业销售毛利率走势

数据来源:公开资料整理

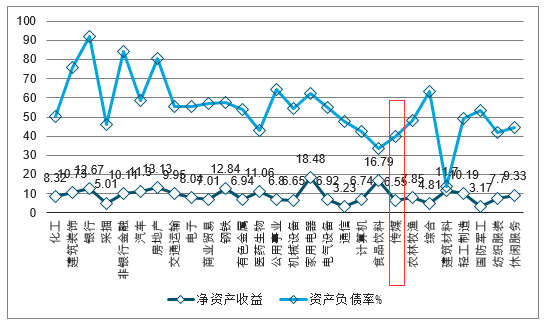

2018年中国各行业净资产收益及资产负债率走势

数据来源:公开资料整理

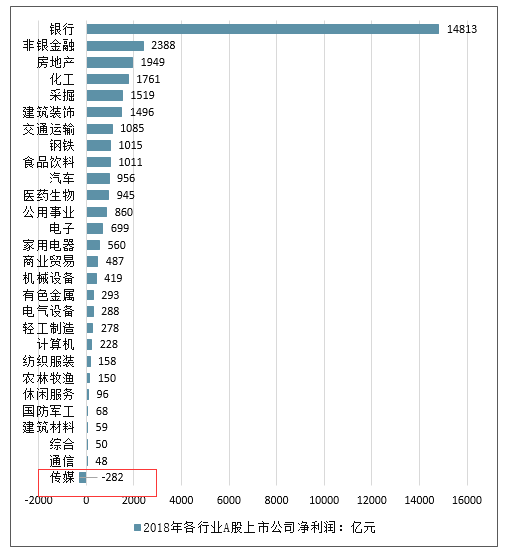

截至4月底,A股上市公司的2018年业绩披露基本完成。2018各行业净利润数据显示,传媒行业是唯一一个亏损的行业,共亏损282亿元,净利润同比下滑173.76%。

2018年各行业A股上市公司净利润情况

数据来源:公开资料整理

其中,天神娱乐(002354.SZ)、*ST富控(600634.SH)、华闻传媒(000793.SZ)、乐视网(300104.SZ)等亏损额均在40亿以上,亏损10亿以上的传媒上市公司高达26家。

商誉减值损失是造成全行业财报口径亏损的主要原因。2013-2018年资产减值总额分别为17、26、51、57、117、584亿元,18年资产减值同增401%,占营收的12%。其中发生商誉减值的公司共60家,占传媒行业公司数的46.88%,整体商誉减值规模共411亿元,规模扩大8.5倍。其中游戏、营销、电视剧3个板块商誉减值情况最严重,分别减值164亿、98亿、73亿,减值公司数分别占板块公司总数的46%、58%、86%。

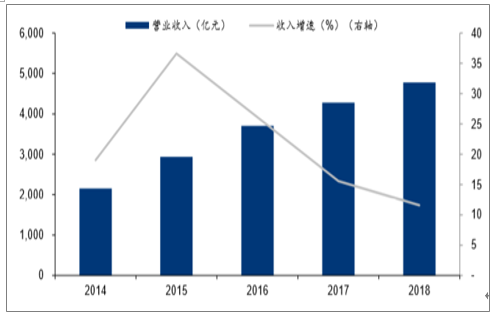

传媒行业2014-2018年营业收入及增速

数据来源:公开资料整理

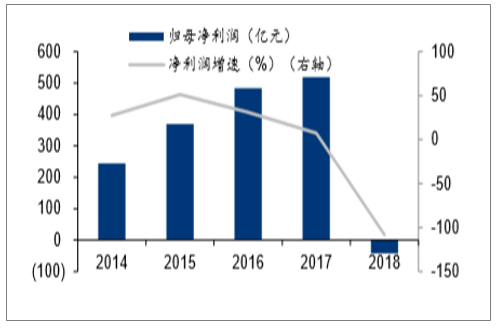

传媒行业2014-2018年归母净利润及增速

数据来源:公开资料整理

传媒行业2014-2018年利润(剔除减值)及增速

数据来源:公开资料整理

2、2019年Q1季报回顾:行业探底仍在进行,互联网、游戏、出版相对景气

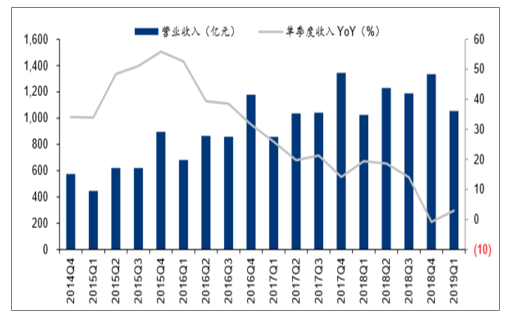

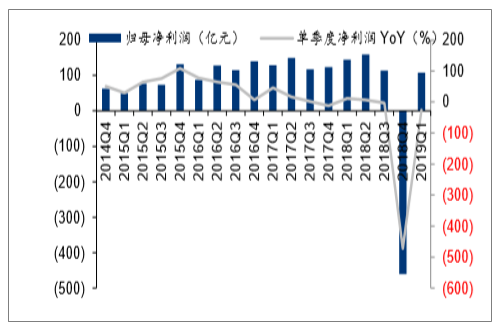

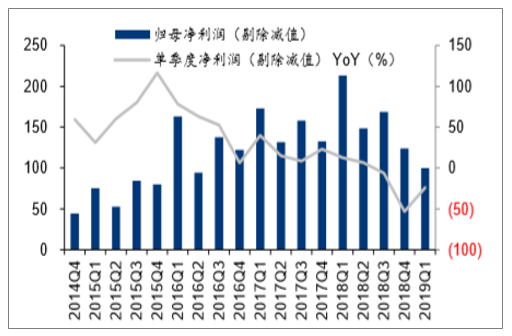

2019年一季度传媒行业实现营收1,055亿元,同比增长3%;实现归母净利润108亿元,同比减少25%,季度同比收入增速继续下滑,净利润在2017Q4、2018Q3、2018Q4后再次出现负增长。考虑Q4受商誉等各类资产减值影响较大,剔除资产减值的影响,一季度净利润100亿元,同比减少24%,较18Q4的-53%降幅有所收窄。

传媒行业季度营业收入及增速

数据来源:公开资料整理

传媒行业季度归母净利润及增速

数据来源:公开资料整理

传媒行业季度归母净利润(剔除减值)及增速

数据来源:公开资料整理

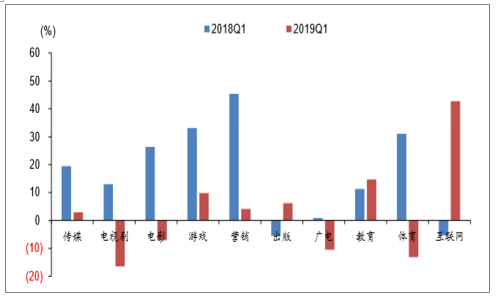

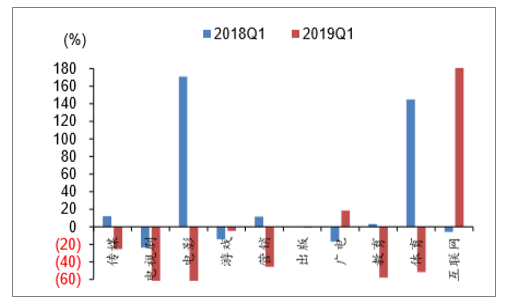

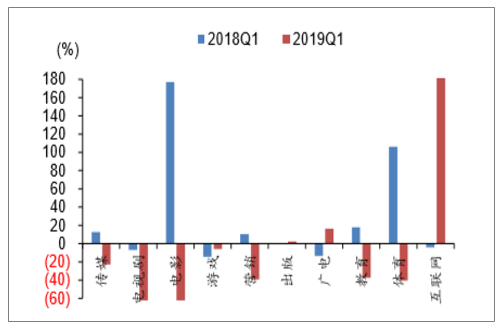

不同板块对比来看,出版板块收入增长加速,景气度有所回升;互联网板块、游戏板块保持较高增速,相对较为景气。

传媒各细分板块18Q1&19Q1营业收入增速

数据来源:公开资料整理

传媒各细分板块18Q1&19Q1归母净利润增速

数据来源:公开资料整理

传媒各细分板块18Q1&19Q1归母净利润(剔除减值)增速

数据来源:公开资料整理

二、亏损因素分析

1、政策收紧和计提商誉减值是亏损主因

传媒业业绩下滑明显,其细分的影视、游戏、广电、纸媒、户外广告等领域的“惨淡”,在数据衬托下显得格外刺眼。

以被冠以“亏损王”称号的天神娱乐为例,其年报显示,2018年全年,天神娱乐实现营业收入25.99亿元,同比下降16.20%;实现归属于上市公司股东的净利润-71.51亿元,同比下降803.52%。天神娱乐的财务状况“惨不忍睹”,堪称中国游戏行业2018年整体环境变化的一个缩影。

受游戏版号冻结、总量调控等政策因素影响,2018年行业新游数量上线受限,而已经上线的游戏也受到严格监管,行业投资趋弱。可以说,2018年游戏行业遭遇巨大打击,也直接导致了多家上市游戏公司在2018年的股价下跌。有数据显示,游戏板块的估值已经从2015年120.3倍跌落至2018年的21.8倍。

除游戏领域外,影视板块公司的业绩同样不景气。25家影视类上市公司中,共有12家2018年净利润出现亏损,占比接近一半。其中,亏损额最多的是华录百纳,报亏34.17亿元;唐德影视、华谊兄弟则是上市以来首次亏损。

近年来,国家对文化娱乐行业监管政策逐渐收紧,盲目跨界并购现象被遏制,针对影视文化产业的投资逐渐减少,影视类上市公司现金流逐步紧缩。在此背景下,引人关注的天价片酬与偷税漏税行为被从严监管,许多作品延期拍摄制作,公司市值与项目受到打击,影视行业迎来“至暗时刻”。

还有一个不容忽视的原因是,上市公司集中在2018年大额计提商誉。如华谊兄弟10.93亿的亏损额中,商誉减值金额就占到9.73亿元;慈文传媒净利润亏损10.84亿元,旗下游戏子公司赞成科技的商誉减值占到了8.7亿元;华录百纳、奥飞娱乐、ST中南、长城影视等公司均计提商誉减值。

值得一提的是,计提商誉减值是把“双刃剑”,一方面会直接体现出公司利润不佳;但另一方面,上市公司此举往往是为了化解商誉风险,便于释放未来业绩。这究竟是饮鸩止渴还是刮骨疗伤?尚未可知。

2、市场环境恶化,无人独善其身

对于这些年言必及TMT的投资人来讲不是什么好消息。市场环境的持续恶化,借由上市公司的年报反馈得比较直观,但这份凛冬寒意并不由他们独享。

2019年第一季度,全国电影票房总计186.07亿元,与去年一季度的202.19亿元相比,缩水约16亿元。小屏幕市场的不景气,与影视行业整体的低迷、票价的上涨、观影欲望的下降息息相关。“优爱腾”流媒体平台对用户注意力的分流,导致电影院上座率进一步走低。中国电影评论家协会会长饶曙光表示,“口红效应并没有发生,相反逆口红效应正在袭来并对市场提出新的挑战。”

整个2018年,共有53家报纸停刊休刊,此外还有大量的报纸减量、缩版。根据《2018中国报业发展报告》披露的信息,“报业已越来越不具备市场化条件。”第一,纸媒广告仍然保持惯性下滑局面,幅度在30%上下;第二,市场化媒体的发行危机加剧,且传染到党媒领域;第三,报纸的阅读率持续下降,已经从2012年的53.9%下降到2018年的25.6%。当然,真实有效的阅读率可能更低。

广电的情况稍微好一些。去年,全国广播电视服务业总收入6952.14亿元,同比增长14.53%。除有线电视网络收入下滑外,广告、新媒体业务和广播电视节目销售等均有所上升。最受关注的广告收入一栏,广播和电视均下降,挽回颜面的是网络媒体广告,收入达491.88亿元。传统传播渠道的广告收入继续下滑,但网络等新媒体广告成为新的收入增长点。

以分众传媒为代表的梯媒和数字户外媒体,日子就没有以前好过了。2019年第一季度报告显示,分众传媒归属于上市公司股东的净利润缩水七成,其将此归结为中国广告市场增速疲软和公司大幅扩张电梯类媒体资源。事实上,来自互联网资本的竞争压力,恐怕才是最让人焦虑的。对于这类媒体的境遇,一位分析人士形象地描述为:“看来没有什么是一劳永逸的。”

3、唱衰背后,传媒业一直在逾越冬天

传统媒体的衰落肉眼可见,受各种因素影响的上市传媒企业,短时间内也很难撕掉百亿亏损的标签。在数据新闻里,这个没有经过细分的领域,俨然已经成为前景最差的行业。

但一片唱衰之下,真相往往难辨。广电、报纸、电影、出版、户外广告、网络新媒体、文化产业等组合而成的信息传播媒介,始终是人类进行生活与生产必不可少的要素。市场的低迷期,下滑已成既定事实,往上爬的动力却从未湮灭。

通过对现状的梳理发现,传媒行业迫切需要的四个因素莫过于:1、彻底的转型;2、跨界跨行业的合作;3、快速见效的市场化运作;4、稳定的政策支持。

这也是目前业内正在发生的事情,譬如机构媒体的整合与融媒体改革,影视制作公司与互联网巨头的捆绑,通过大额计提商誉一次性化解商誉风险,影视制作与播出政策松绑及为主流媒体提供财政扶持等。

冷风还在吹,在用行动回暖和坐以待毙的选择中,前者显然更受欢迎。

尽管淘汰加速,发展放缓,消费需求被分散、被抑制,亏损的额度越来越令人悲观,但传媒作为一个行业,可能还没有人们想象中那么差劲。

或者说,传媒业一向如此,从来都不安稳,也不安分,极易受政策影响,对整体市场环境和其它行业的依赖程度较高,至始至终面向一个喜新厌旧的消费者群体,基层从业者一贯很穷……

在时代起伏和社会变迁中迎难而上,是传媒业亘古不变的主题。无论愿不愿意承认,中国的传媒行业一直在逾越一个又一个冬天,眼下,只是比过去又冷了一些,仅此而已。

三、投资策略分析:需求端驱动有限,供给端重视主流媒体、技术革新催生的机会

板块下半年的投资策略,建立在预判影响行业因素可能发生的变化及其影响的基础上,通过上文对研究行业的供需框架的阐述,1、从需求方面,整体上用户规模、使用时长均趋于饱和,人均消费提升将是需求端主要驱动力,但预计增速较为缓慢,在短期内无法跨越式的增长,因此对2019年下半年板块的估值提升作用有限;

2、供给端的政策方面,纵观过去几年的行业监管政策变化,其思路脉络均承袭于2017年10月的党的《十九大报告》。其中对于文化事业的主要论述包括:1)要牢牢掌握意识形态工作领导权,具体工作包括要高度重视传播手段建设和创新、加强互联网内容建设;2)与中华优秀传统文化相结合;3)文艺创作要思想精深、艺术精湛、制作精良,要加强现实题材创作;4)要文化自信,以我为主,兼收并蓄。推进国际传播能力建设、讲好中国故事,展现真实、立体、全面的中国,提高国家文化软实力

《十九大报告》对我国的文化事业做出了高屋建瓴的规划,自此之后,行业监管趋严,众多乱象消失,并涌现出众多优秀的作品:1)游戏版号总量控制,低俗、暴力、色情的游戏无法获得商业运营资格;2)图书出版行业书号收紧;3)影视行业税收整顿,限制明星薪酬,引导影视制作成本结构变化,把制作的成本更多地往导演、编剧、服化道上倾斜,提升内容的质量;4)古装剧播出受限,优秀的现实主义题材电视剧和电影纷纷涌现;5)国家电影局成立,归属中宣部管辖,将电影作为“讲好中国故事”的重要方式;

6)游戏主管部门归属中宣部出版局,同样是推进国际传播能力建设、提高文化软实力的体现

因此,在理解政策变化和监管思路时,回归到《十九大报告》中的关于文化领域的论述是基础。在论述中尤其强调的是要“牢牢掌握意识形态工作领导权。高度重视传播手段建设和创新,提高新闻舆论传播力、引导力、影响力、公信力。加强互联网内容建设,建立网络综合治理体系,营造清朗的网络空间。”

围绕这一点可以看到2018年以来我国的主流媒体建设、媒体融合推进进程明显加快。总书记也在2019年3月16日出版的《求是》杂志发表《加快推动媒体融合发展、构建全媒体传播格局》讲话,指出“推动媒体融合发展、建设全媒体成为面临的一项紧迫课题。要运用信息革命成果,推动媒体融合向纵深发展,做大做强主流舆论。”通过建设“全程媒体、全息媒体、全员媒体、全效媒体”,提升主流媒体的舆论影响力,占据传播高地。

在构建全媒体传播格局中,传统文化国企对政策的理解更加深入,对内容尺度上的把握更具有权威性,如以人民网为代表的中央媒体、以东方明珠、广电网络为代表的广电运营商、以中视传媒为代表的央媒背景公司等,均有望在本轮媒体改革和主流媒体建设过程中,分别在内容审核、平台整合、渠道建设方面迎来新机遇,承担更重要的职责,也有望以此为契机贡献业绩增量。因此需紧密关注主流媒体在此方面的进展以及相关的投资机会。

3、供给端的技术方面,技术的进步以及伴随的终端设备的更新是推动传媒行业发展的根本动力,目前我国以5G、云计算和人工智能为代表的基层技术发展已进入快车道,物联网、VR/AR、折叠屏手机等新的终端也纷纷出现,从而衍生出众多崭新的应用场景和商业模式,开拓新的蓝海。从时间上看,工信部规划我国最快于2020年推出5G商用,但2019年以来,5G建设进程较快,大规模组网已在部分城市和热点地区率先实现,5G的商用或将早于工信部规划。因此2019年下半年,要紧密关注技术层面的变化,5G手机、平板电脑等设备或将陆续大规模投放市场,从而在底层通信网络和设备更新上为传媒行业发展提供基础,并将刺激云计算、人工智能、物联网等的发展,为传媒行业打开新的增长空间,带来全新的用户群体,提高行业成长性,并有望提升板块的估值中枢。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国传媒行业市场运行格局及产业趋势研判报告

《2025-2031年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询