一、2018年上半年地方债一级发行概况

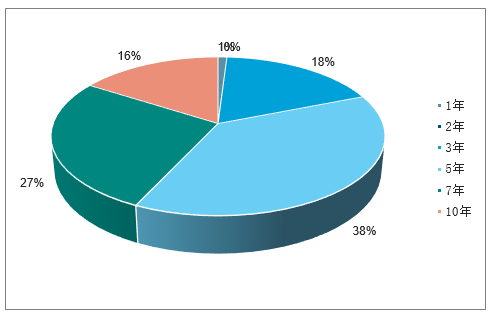

1、发行期限及发行品种分析

从发行期限来看,基本上延续了去年地方债期限特征,以5年和7年期限为主,其次为3年和10年,1年和今年新增的2年品种发行量均不超过100亿,占比很小。3年、5年、7年、10年占比大体上为1.5:4:3:1.5。发行加权平均期限为5.9年,略低于去年同期6.1年水平。

今年5月,财政部发布的61号文《关于做好2018年地方政府债券发行工作的意见》中提出,丰富地方债券期限,因此一般债券增加了2年期、15年期和20年期,普通专项债则增加了15年和20年期限。从上半年实际发行情况来看,随后在6月发行了天津债2年期品种,15年和20年超长期限品种还尚未推出。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国债券型基金行业市场深度评估及市场前景预测报告》

2018年上半年地方债发行期限占比情况

数据来源:公开资料整理

2、发行节奏情况

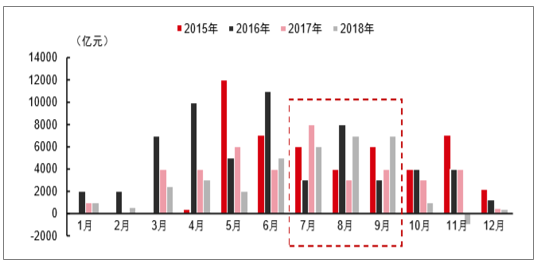

从发行节奏来看,今年地方债发行起始时间与去年一致,均于2月起跑、二季度加速,而今年由于两会普遍较晚等诸多原因,上半年发行量仅为全年计划量的三成左右,节奏明显滞后。从过去两年来看,四季度发行计划不超过全年的20%,以此推算三季度月均规模在7800亿左右。仅从置换债一项上看,实施三年之久的地方债务置换工作即将迎来收官之年,根据安排,今年8月前将剩余的1.73万亿元地方政府债务将置换完成,上半年置换债9688.7亿,剩下的四成多都堆积安排在7、8两月,压力不可谓不小,对其他利率债(国债、政金债)需求也会造成一定挤占。

2016-2018年上半年地方债发行节奏情况

数据来源:公开资料整理

3、各省发行量情况分析

从各省发行量来看,2018年上半年发行量较大的省份主要为贵州、广东、湖南,单省发行量超900亿,连续三年位居前十。其他单省发行规模超过500亿的,主要集中在华东(安徽、山东、江苏)和华北(河北、辽宁)地区,以及陕西和黑龙江,与近年发行量靠前省份分布规律大致一致。而发行量较少的省份主要为直辖市(北京、上海)、自治区(西藏、宁夏)和计划单列市(深圳、厦门、宁波、大连)。

2018年上半年按省份地方债发行规模情况

数据来源:公开资料整理

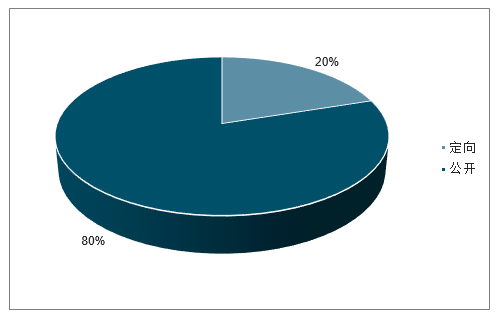

4、发行方式分析

从发行方式看,上半年公开发行11242亿,定向发行2868亿,大部分省份仍以公开发行方式为主,分省份看,共有13个省份全部采用公开发行方式(山西、新疆、江西、山东等),而定向债发行量占比为20%左右,较去年同期下降了5%。

2016-2018年上半年按发行方式一级发行规模

数据来源:公开资料整理

2018年上半年地方债发行方式占比情况

数据来源:公开资料整理

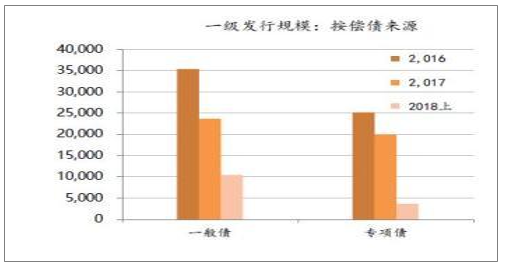

5、还款来源情况分析

2018上半年地方债券发行情况,一般债10436亿元,专项债3672亿元,一般债占比约3/4,比去年同期占比有所增加。

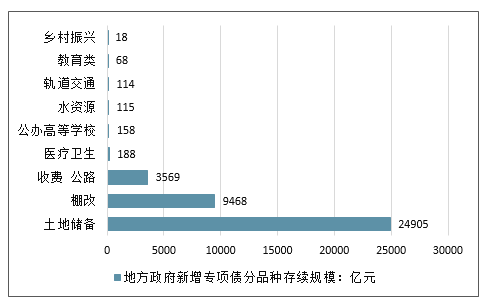

从还款来源看,一般债券主要以一般公共预算收入还本付息,而专项债券则以单项政府性基金或专项收入为偿债来源,目前专项债主要有4个品种,分别是土地储备、收费公路、轨道交通、棚改专项债,其中发行规模较大的为土储专项债。在7月23日召开的国务院常务会议表示,要加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效。专项债的加快发行将增加地方基建自筹资金来源,主要在土地储备、收费公路和棚改三个领域,是地方基建发力的重要方向。

今年61号文又提出,适当加大项目收益专项债券集合发行力度,对于土储、收费公路、项目收益和棚改专项债券,财政部都规定既可以对应单一项目发行,也可以对应同一地区多个项目集合发行。

2016-2018年上半年按偿债来源一级发行规模情况

数据来源:公开资料整理

2018年上半年地方债偿债来源占比情况

数据来源:公开资料整理

6、资金用途:置换债为主,占比约七成

从资金用途来看,2018年上半年地方债发行以置换债为主,新增债3329亿,置换债9668亿,借新还旧1113亿,其中置换占比约69%,与去年64%的置换占比相差不大。

对于地方债借新还旧的问题,财政部表态并非首次,历年的《意见》中相关内容如下表,同时今年又有新变化,既肯定了发行地方政府债可以直接用于偿还到期地方政府债,也明确了借新还旧的部分不占用新增和置换债券额度,但仍在地方政府摘取管理限额内。

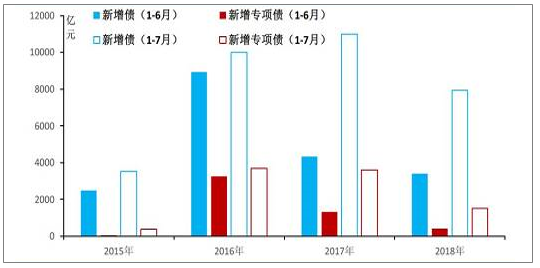

今年1-6月无论是总体新增地方债还是新增专项债券的发行规模都显著小于2016-2017年同期,如果考虑到年度计划中的总体新增规模是逐年上升的,上半年发行进度较慢的特征更为明确。

7月份无论是总体新增地方债发行还是专项债券发行都有显著放量(特别是一般新增债放量明显),但总进度仍滞后于前2年。

因而,加快地方债发行,不仅是“财政政策要在扩大内需和结构调整上发挥更大作用”的体现,也是在预算硬约束下弥补前期进度过慢的一个必然要求。

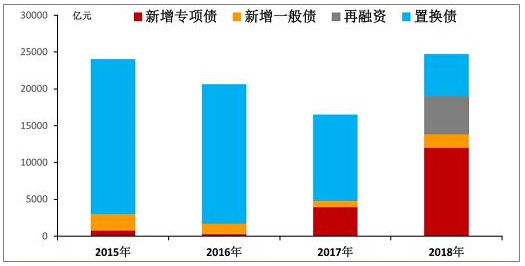

新增地方债发行情况

数据来源:公开资料整理

下半年地方债发行规模

1)新增债券

今年政府工作报告指出:赤字率拟按2.6%安排,赤字额2.38万亿元,其中,地方财政赤字8300亿。1-7月已累计发行6429亿元,剩余未发行的一般新增债还有1871亿元。

今年人大批复的专项债额度为13500亿元,1-7月已发行1503亿元,剩余未发行额度有11997亿元。

这两部分是最为重要的,因为新增额度是真实的净融资额,需要增量资金去吸收,可以看出:

由于专项债的大量剩余未发行额度,使得下半年地方债的新增发行额度压力十分突出。

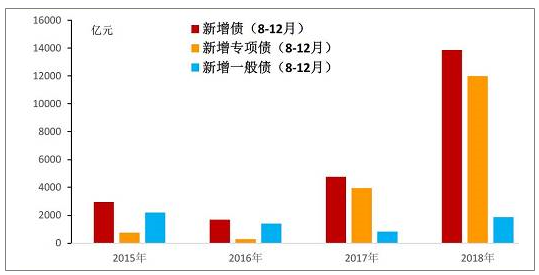

8-12月新增地方债发行情况

数据来源:公开资料整理

2017年末的非政府债券形式的政府债务是1.73万亿,所以预计发行的置换债规模约为1.69万亿;再融资债券是地方债到期之后,发新债还旧债形成的,这部分今年的到期量是8389亿,按照95%的再融资比例,预计再融资债券规模0.77万亿。

2018年1-7月地方债总发行规模为21679亿,其中新增7941亿,置换11159亿,再融资债券(借新还旧类型的)2577亿。8-12月剩余置换债5742亿元,剩余再融资债券5123亿元。

对比可知,下半年地方债的发现压力主要集中在再融资和新增专项债上,由于真正反映净融资压力的是新增债券,因而,压力最为突出的部分就是新增专项债。

历年8-12月地方债发行情况对比

数据来源:公开资料整理

全年新增专项债共13500亿,9月底发行进度不低于80%,对应10800亿元,1-7月已发行1503亿元,则至少8-9月需要发行9297亿元,由于不可能完全贴着底线发行,假定8-9月共发行10000亿元,分别发行5000亿元(截止目前,8月专项债发行额度已超过2000亿元),10月发行剩下的2000亿元。

对比历史来看,压力就集中在这8/9/10这三个月。

历年年8-12月新增专项债发行情况对比

数据来源:公开资料整理

二、截至2018年末地方政府债券发行情况分析

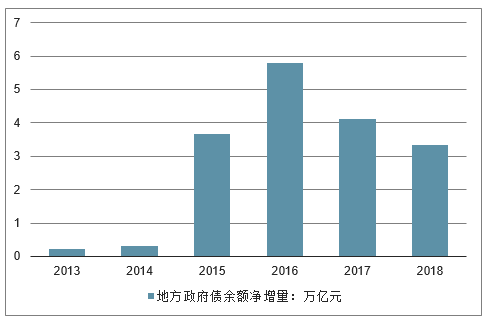

截至2018年末,地方政府债券余额18.1万亿,其中一般债券10.8万亿,专项债券7.3万亿。

2014年以来地方政府债余额净增量(年)

数据来源:公开资料整理

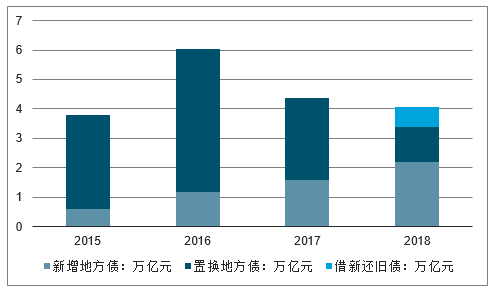

历年新发行地方政府债结构

数据来源:公开资料整理

政策着力点由去杠杆向稳经济倾斜,上下半年地方债发行两重天。(1)上半年清淡:资金面持续偏紧,加之两会时间因素影响,上半年余额增量占比37.5%,大幅低于2016/17年的46%和61%;(2)下半年高度集中:稳经济政策下,财政部8月发文加快地方债发行使用速度,受此影响,地方债余额三季度单季增长约2万亿,为历史上单季净增量第二高季(仅次于16Q2的2.6万亿)。

地方政府债余额增长情况(月度)

数据来源:公开资料整理

三、2019地方债发行展望

2019年地方债发行预判:净增约3.8-4.2万亿,发行节奏大幅提前。(1)规模:预计地方债余额增长3.8-4.2万亿,基本对应2015-18年均值(4.2万亿),2019年最大结构特点是新增债发行量(预计4万亿左右),远高于近三年均值(1.65万亿);(2)投向:专项债发行大幅提升,用途或仍以兼顾公益性和收入来源覆盖的土储、棚改和收费公路为主;(3)节奏:财政部力争前三季度发行完毕目标下,预计2019年四个季度地方债净增额分别为1.1万亿/1.6万亿/1.1万亿/0.1万亿(对应全年净增量4万亿的预测中位数)。

1、全年发行新增债券预计

(1)赤字率刚性约束,预计发行新增一般债1万亿。根据预测,2019年名义GDP增速8%,财政赤字率2.8%,对应全年财政赤字规模约27400亿。根据地方财政预算赤字占总赤字比重的历史经验(近三年稳定在35%左右),预计2019年新增一般债发行约1万亿。

(2)政策引导,预计发行新增专项债大幅增加至2.8-3.2万亿左右

①年度额度:中央经济工作会议明确提出“较大幅度增加地方政府专项债券规模”,根据2015年以来的历史经验,历年新增专项债额度基本保持了每年翻一番的趋势,预计2019年新增专项债发行额度将达到2.5万亿左右。

②机动额度:2017年89号文规定上年专项债限额与实际余额之间的差额亦可用于申请发行专项债(2018年末缺口约1.2万亿),考虑此部分机动额度的灵活使用(预计3000-7000亿),则新增专项债发行量有望达到2.8-3.2万亿左右。

发行品种上,预计2019年政策方向仍将延续去年34号文的要求,公益性和收入来源覆盖原则下,预计仍以土储、棚改和收费公路为主,特别是预计2019年政府购买棚改服务模式取消,棚改专项债的需求将明显增加。此外,乡村振兴、市政基础等项目收益型债券在去年试点基础上或有所增加。

地方财政赤字预期目标及占比情况

数据来源:公开资料整理

2015-2019年新增专项债额度情况

数据来源:公开资料整理

2018年末地方政府新增专项债分品种存续规模

数据来源:公开资料整理

2、2019年置换预计

预计剩余2400亿左右未置换债务年内将全额置换。根据财政部公布的11月末未置换债务余额(2565亿),以及12月新发行置换债规模(168亿),测算2018年末剩余未置换的甄别债务约为2400亿。根据财政部“继续推进存量政府债务置换”的表态看,预计以上部分的甄别确认债务仍有望在2019年得到补充置换。

3、2019年借新还旧债:到期压力增加,预计全年发行规模在1万亿左右

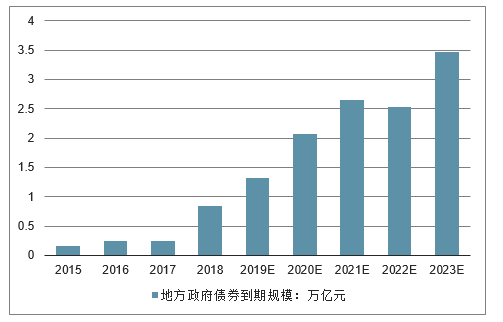

2019年存量债券到期1.32万亿,预计借新还旧债发行规模约1.1万亿。2019年起,存量地方债券将进入集中到期阶段。测算,2019年到期量为1.32万亿(主要是2016年发行的3年期品种),如果按2018年发行新债对接的比重进行测算(80%),则2019年借新还旧债券的发行规模对应在1.1万亿左右。

历年地方政府债券到期规模

数据来源:公开资料整理

预计2019年地方债余额增加3.8-4.2万亿,其中一般债、专项债余额分别增加1万亿/2.8-3.2万亿。根据以上测算,预计2019年地方债发行整体规模在5.1-5.5万亿左右,明显高于2018年的4.2万亿,仅次于2016年的最高发行规模6万亿,其中新增专项债为主要发行品种(规模在2.8-3.2万亿左右)。进一步考虑1.3万亿存量债券到期因素,预计地方债余额全年增加约3.8-4.2万亿左右,基本处于2015-18年的平均水平(4.2万亿)

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国妇女保健品行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:营养补充类保健品占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国游戏云行业市场规模、竞争格局、产业链及行业发展趋势研判:市场规模保持增长态势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国按摩足疗行业发展现状、产业链及竞争格局分析:交易额仍将保持增长态势,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国福建省数字经济行业相关政策、行业现状及重点企业分析:行业蓬勃发展,赋能千行百业显成效[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国对外经济合作发展现状、重点企业及发展趋势分析:中国对外经济合作稳步增长结构优化,多元布局彰显全球竞争力[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国医疗设备行业相关政策、产业链、发展现状、竞争格局及未来前景分析:国家政策和市场需求双重驱动,医疗设备市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)