2017年中国母婴行业市场规模2.9万亿元,保持两位数扩容态势。在母婴行业空间广阔的前提下,专业连锁渠道份额有望提升,主要基于:1)线上线下母婴产品采购成本、渠道运营成本有望逐步拉平,母婴电商增速有望持续收窄,对于部分重决策的母婴品类,实体连锁渠道更具信任和专业解说优势,预计长期来看电商分流有限;2)在线下渠道中,母婴行业品类和SKU众多,专业连锁渠道更具专业化经营优势。

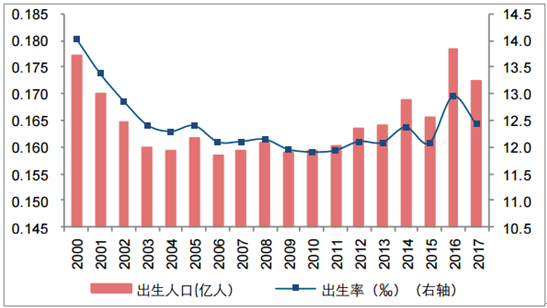

数据显示,消费升级、新产品推出是驱动大部分母婴品类增长的主要动力,以奶粉品类为例,高端化趋势非常显著:2003-2016Q3,婴儿奶粉线下平均价格保持11%以上的年度复合增速,线下市场超高端和高端奶粉销售额占比接近50%,结合母婴消费具有质量要求高、价格相对不敏感的特性,产品创新和消费升级有望推动母婴市场持续稳定增长。2011年11月,国内各地全面实施双独二孩政策,2013年12月,开始实施单独二孩政策,2015年底,全面二孩政策开启,与之对应的2012、2014和2016年出生率较上年均有显著提升。至2017年,中国母婴童行业市场规模将近2.9万亿元,保持双位数扩容态势。

2000-2017国内年出生率和出生人口

数据来源:公开资料整理

母婴童行业市场规模(亿元)保持稳定增长

数据来源:公开资料整理

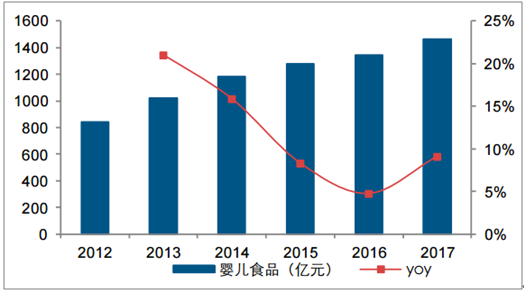

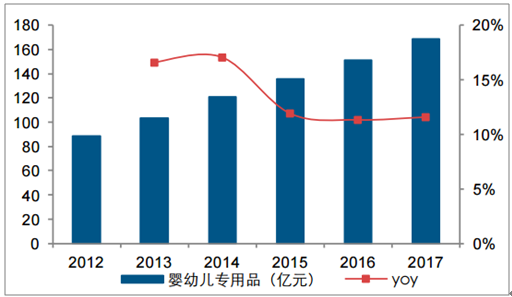

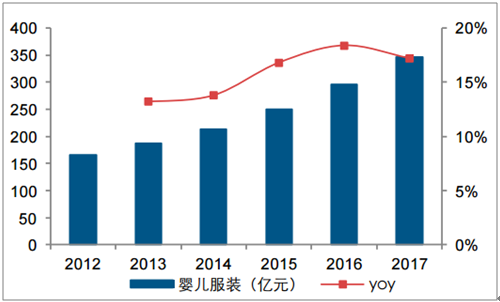

母婴行业规模包含孕婴童市场(预计为0-12岁儿童),而爱婴室主营的婴幼儿奶粉等产品,主要受众仍以婴幼儿为主(0-3岁),因此进一步统计了婴幼儿主要消费的品类规模(以下受众均大多为0-3岁儿童),2017年,婴儿食品(包含奶粉、辅食等)市场规模为1463亿元,增速约为9%左右;纸尿裤市场规模542亿,增速约10%,婴儿用品(主要是洗护用品和部分药品等)市场规模为169亿,行业增速接近12%,婴幼儿服饰市场规模为347亿,行业增速约17%。

婴儿食品行业市场规模和增速

数据来源:公开资料整理

纸尿裤行业市场规模和增速

数据来源:公开资料整理

婴儿用品市场规模和增速

数据来源:公开资料整理

婴幼儿服装市场规模和增速

数据来源:公开资料整理

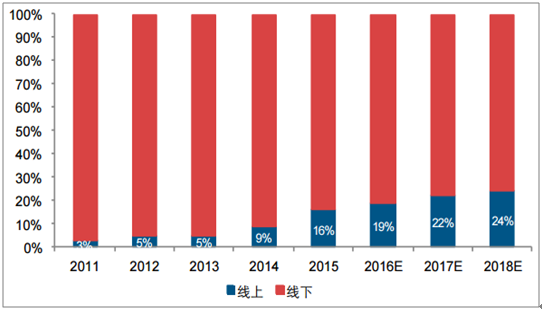

由于部分母婴品类标准化程度较高,且受到跨境电商税收优惠的推动,2014年开始,母婴电商开始高速扩容,然近年来增速趋缓,预计母婴电商交易规模增速2017-2018年有望收窄至20%-30%,2017年来看,母婴电商渗透率达到22%左右,提升幅度已经开始呈现边际递减态势。

2011-2018母婴行业线上和线下渠道份额占比图

数据来源:公开资料整理

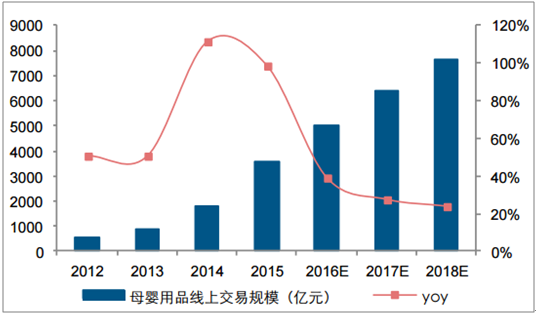

中国母婴用品线上渠道交易规模及增速

数据来源:公开资料整理

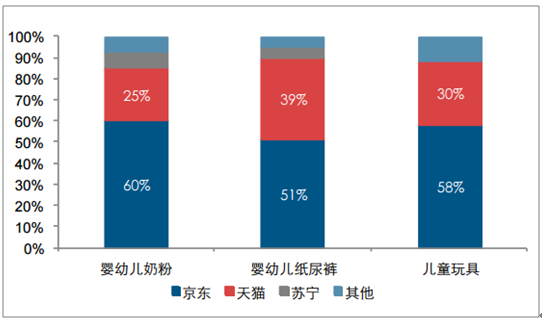

现阶段线上母婴电商主要分母婴社区、垂直母婴电商和综合性电商平台三类,预计未来线上母婴电商规模的大头仍在京东和天猫这类综合性电商平台。目前京东和天猫在母婴电商的核心品类奶粉和纸尿裤上市占率均在85%以上,根据统计的线上婴幼儿食品、纸尿裤的市场规模,可以粗略统计出,京东奶粉规模约230亿元,纸尿裤的销售规模约43亿元,天猫奶粉和纸尿裤的销售规模分别为95亿元和33亿元,根据京东和天猫在核心母婴品类上的市场份额,预计母婴电商规模的大头仍存在于大流量的综合性电商平台。

2017年线上主要婴幼儿品类电商市场份额

数据来源:公开资料整理

2018年5月主要母婴垂直类APP月活跃用户(万人)

数据来源:公开资料整理

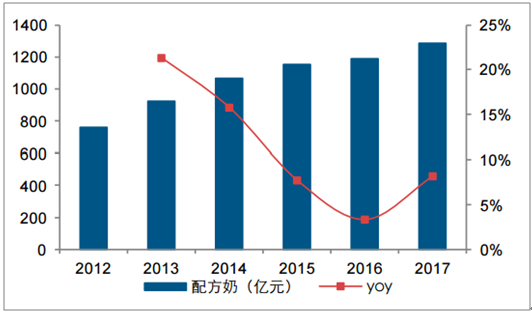

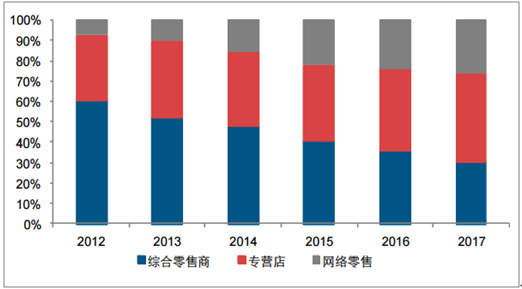

奶粉品类作为引流品种,直采比例提升,建立价格竞争力。中高端奶粉因价格较高、奶粉品类安全要求较强,实体消费依旧有望成为主要消费场景,因此是实体母婴连锁的优质引流品种。具体来看奶粉品类情况,婴幼儿奶粉行业仍在持续扩容当中,品牌集中度处于提升趋势;渠道端来看,网络零售占比提升幅度趋缓,实体仍为主要销售渠道,且母婴专营店的渠道份额正在不断攀升,从2012年32.5%提升至2017年43.8%左右。

婴幼儿配方奶粉市场规模和增速

数据来源:公开资料整理

婴幼儿食品(奶粉为主)分渠道占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国母婴行业市场深度调研及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国母婴行业市场全景调查及投资潜力研究报告

《2025-2031年中国母婴行业市场全景调查及投资潜力研究报告》共十五章,包含中国母婴市场营销现状及策略分析,中国母婴行业各类重点企业经营状况分析,中国母婴行业投融资状况分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国母婴行业市场概况简析:母婴服务在于提升服务内容和价值等,市场空间更大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国互联网母婴行业发展现状、市场竞争格局及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国家庭育儿产品行业发展现状及品行业发展趋势分析:产品类型更加丰富,功能更为智能[图]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)