用聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他树脂制成的薄膜,用于包装,以及用作覆膜层。 塑料包装及塑料包装产品在市场上所占的份额越来越大,特别是复合塑料软包装,已经广泛地应用于食品、医药、化工等领域,其中又以食品包装所占比例最大,比如饮料包装、速冻食品包装、蒸煮食品包装、快餐食品包装等,这些产品都给人们生活带来了极大的便利。

中国塑料薄膜市场可谓是喜忧参半,喜的是薄膜的应用领域不断扩展,市场需求及潜力巨大,忧的是低端市场供应量远大于需求量,竞争异常激烈,而高端市场对高端薄膜、传统市场对各种功能性薄膜和新兴领域对特种薄膜的需求日益增大,但鉴于加工设备、配方设计、加工工艺等的制约,难以大踏步前进。

一、塑料薄膜行业发展现状

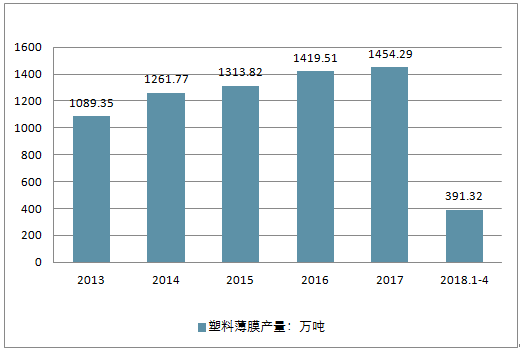

近年来,我国塑料薄膜产量逐年增加,年均增长速度达到了15%。近年来,塑料薄膜市场将保持20%以上的容量扩张,预计2017年我国塑料薄膜产量将达到1957.86万吨,市场规模将达到5423.31亿元。另悉,中国塑料薄膜的需求量每年将以9%以上的速度增长。随着各种新材料、新设备和新工艺不断地涌现,将促使中国的塑料薄膜朝着品种多样化、专用化以及具备多功能的复合膜方向发展。

自2010年以来,中国塑料薄膜产量整体保持稳步增长的态势,产量均高于700万吨。除了2013年,我国塑料薄膜产量的增长率也一直保持上行态势。

2018年1-4月我国塑料薄膜产量为391.32万吨,同比增长2.85%。2017年我国塑料薄膜产量为1454.29万吨,同比增长3.34%。

2018年中国塑料薄膜产量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国塑料新型包装薄膜行业市场需求预测及投资前景分析报告》

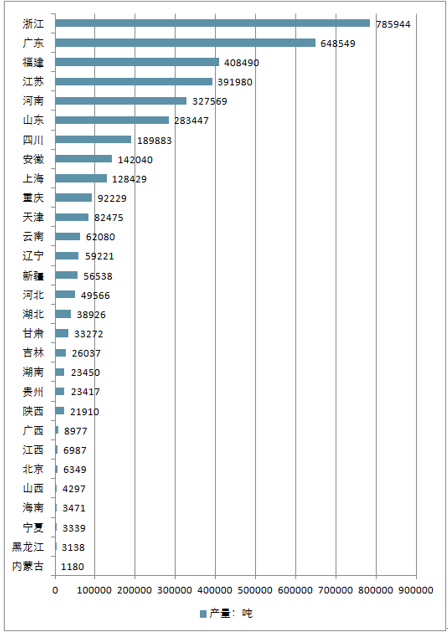

2018年1-4月全国共有29省市生产塑料薄膜,按产量排名前十的分别是浙江、广东、福建、江苏、河南、山东、四川、安徽、上海、重庆。其中,浙江省排名第一位,2018年1-4月塑料薄膜产量为78.59万吨。

2018年1-4月全国共有29省市塑料薄膜产量排名

资料来源:公开资料整理

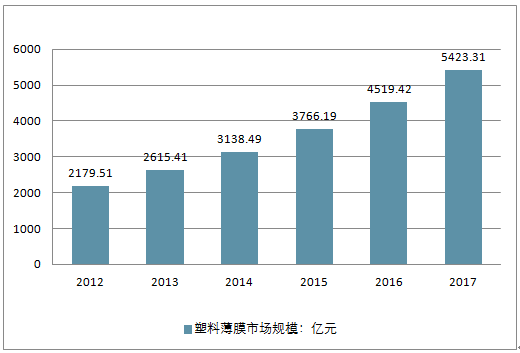

随着中国经济的发展以及农村产业结构的调整,中国各行各业对塑料薄膜的市场需求不断上升。目前,我国塑料薄膜处于结构性供需矛盾的状态,传统薄膜供过于求,高新薄膜则供不应求。我国塑料薄膜行业市场规模在2017年突破5000亿元。

2012-2017年中国塑料薄膜行业市场规模走势

资料来源:公开资料整理

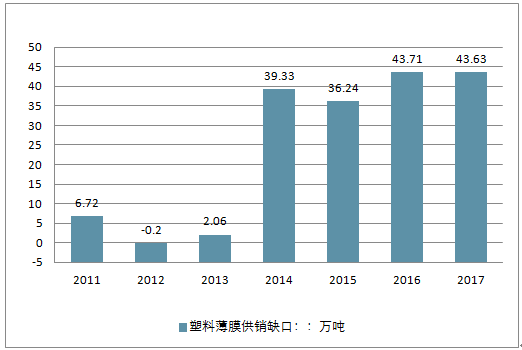

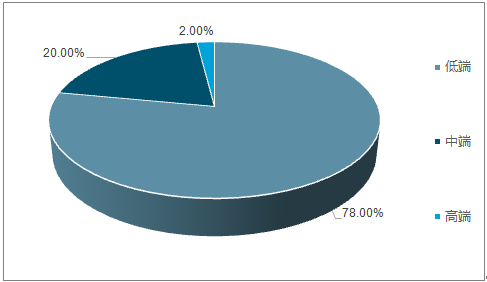

近年来,农用薄膜在塑料薄膜行业的地位举足轻重,发展迅速,占比将近三分之一。2017年,农用薄膜的产销缺口为43.63万吨,占产量的16.27%。农用薄膜产能严重过剩,出现这一现状是因为农用薄膜的产品结构不合理。中国高档农膜仅占农膜总产量的2%,中档农膜占20%,低档农膜则占78%左右,在低档市场上已出现明显的供过于求的现象。就此,国家已经提出一系列政策,农用薄膜的产品结构升级势在必行。未来,农用薄膜高档产品的发展前景较为广阔,市场潜力巨大。

塑料薄膜主要用于包装行业、农业和工业,包装行业指塑料包装薄膜用于食品加工、日用品、医药用品领域等;农业一般是指农产品生产过程中需使用农业用塑料薄膜;工业一般指电容器、锂电池、太阳能电池以及海水淡化等领域用塑料薄膜。2017年,我国塑料薄膜有将近三分之一被应用于农业领域方面,农业是塑料薄膜最为重要的市场之一。

2017年我国塑料薄膜细分市场占比(单位:%)

资料来源:公开资料整理

2011-2017年,农业薄膜的产量和销量都呈增长趋势,产量的复合增长率为7.87%,销量的复合增长率为5.82%。2017年,农用薄膜产量为268万吨,需求量为224万吨,2018年1-4月我国农用薄膜产量为60.05万吨,同比微跌0.91%。另外,2011-2017年历年产量都高于销量,并且产销缺口呈上升趋势,2017年产销缺口为43.63万吨,农用薄膜产能严重过剩。出现这一现状是因为农用薄膜的产品结构不合理。

2011-2017年中国农用塑料薄膜产量对比

资料来源:公开资料整理

2011-2017年中国农用塑料薄膜产销缺口情况(单位:万吨)

资料来源:公开资料整理

2018年1-4月全国共有25省市生产农用薄膜,按产量排名前十的分别是河南、山东、云南、新疆、浙江、甘肃、四川、吉林、安徽、陕西。其中,河南省排名第一位,2018年1-4月农用薄膜产量为14.98万吨。

2018年1-4月全国共有25省市农用薄膜产量排名

资料来源:公开资料整理

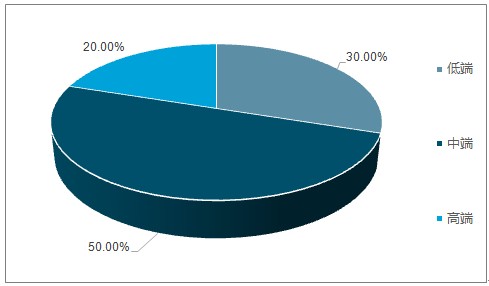

2017年,中国农用薄膜产量已居世界首位。然而,中国高档农膜仅占农膜总产量的2%,中档农膜占20%,低档农膜则占78%左右,在低档市场上已出现明显的供过于求的现象。与发达国家高档产品占20%、中档农膜占50%、低档农膜占30%的水平相比,我国的农膜市场结构仍有待调整。中国农膜市场上,功能膜比重仅占30%-40%左右,而国外则达到80%以上,高档产品的发展前景较为广阔,市场潜力巨大。

2017年中国农用薄膜产品结构(单位:%)

资料来源:公开资料整理

2017年发达国家农用薄膜产品结构(单位:%)

资料来源:公开资料整理

二、塑料薄膜行业发展趋势分析

质量轻、结实耐用、不易分解是塑料薄膜的优点而不是缺点,功能全面、可量化更是复合软包装薄膜不可替代的优势。要最大限度地发挥塑料包装薄膜的优势,扬长避短,对塑料进行合理有效使用。不仅要了解可生物降解塑料的优势,也要了解和不断解决它的潜在缺陷。根据复合软包装薄膜行业的产品特点,大力提倡对包装薄膜从设计、生产、消费到废弃实行“减量化、资源化、无害化、低碳化以及安全化”的五化发展要求是这个行业可持续发展最有效的途径。

1、减量化

对包装物实行“减量化”,提倡企业及消费者“不用、少用、重复使用以及回收利用”塑料包装薄膜。减少塑料制品消耗量是解决我国包装物废弃后造成的环境污染问题和资源浪费的首要问题。

以2008年开始实施的限制超薄塑料袋政策为例,超市用量减少了7成以上,重复使用各种购物包装的现象取得明显成效。另外,国家标准《限制商品过度包装要求——食品和化妆品》(GB23350-2009)也于2010年4月1日正式实施,该标准对食品与化妆品的包装设计、层数及空隙率都做了明确规定。该标准的实施有望减少我国塑料包装制品的消耗量。

2、资源化

塑料本身就是石油资源,废弃后首先应该分类回收、尽量合理利用。采用可降解塑料生产的产品,是针对那些功能性多层薄膜废弃后无法分类回收和有效利用的场合,是因为这种薄膜几乎没有回收利用的价值。其目的就是要求薄膜在废弃后可以在较短时间内发生明显的化学结构变化而引起某些性质的损失,即降解。

因此如果一味的追求可降解塑料替代传统塑料,不仅要投入大量的人力、物力、财力,还会浪费宝贵的粮食及石油资源,造成新一轮的资源浪费与环境污染。

2009年1月1日起正式实施的《中华人民共和国循环经济促进法》中也明确指出:国家鼓励和支持开展循环经济科学技术的研究、开发和推广。从政策角度上鼓励和提倡的是废弃物的“资源化”。重点是要采取措施降低资源消耗、减少废物的产生量和排放量、提高废物的再利用和资源化水平。

在面临资源与环境矛盾日益加剧的情况下,欧盟等国对塑料制品使用后的回收再利用更加重视。根据欧盟委员会修订过的指导性法律,欧盟成员国应在2008-2015年间对本国包装垃圾的再利用率提高到55%以55%以上,其中玻璃包装再利用率达到60%、金属包装达到50%、塑料包装达到22.5%、木制包装达到15%。欧盟委员会指出,2001年仅包装垃圾再利用一项就使欧盟二氧化碳气体排放减少了0.6%,这表明提高包装垃圾再利用率不但可以减少包装材料对能源的消耗、节约建设焚烧处理场的费用,而且可以减少包装材料生产过程对环境的污染、减少碳排放,是一个非常切实有效的保护环境措施,因此必须加强传统塑料强制回收工作。

3、无害化

参考观研天下发布《2018年中国软包装材料市场分析报告-行业深度调研与投资前景预测》

塑料薄膜在废弃后不应对环境造成危害,都知道回收利用是塑料实现无害化的最佳途径。虽然国内外许多研究机构对于可降解塑料降解产物安全性检测的研究表明,大部分降解产物对土壤肥力和土壤中各种化学元素的含量均无不良影响,但这些结果还只是初步结论,有待今后进一步的鉴定以表征降解产物的毒性及其对环境的影响,最终确认其是否对环境没有危害。

4、低碳化

2009年12月7日,中国政府代表团在哥本哈根气候大会上召开新闻发布会,称中国承诺2020年前单位GDP碳强度降低40~45%,这不仅标志着中国节能减排并推动全球气候变化国际谈判取得进展,也标志着中国的低碳经济正式与国际接轨。因此,塑料薄膜的碳排放量将成为今后衡量塑料薄膜产品是否环保的一个重要标志。制造企业将不得不考虑企业的能耗问题,在产品上标注其碳消耗和碳排放将成为新的产品标识,也将成为绿色产品的新坐标。而减少制造塑料所用石油资源的开采就是在推动中国政府向低碳化目标迈进。

5、安全化

随着人们越来越重视食品及食品包装的安全性,食品用塑料包装的“安全化”问题也凸显出来。已于2009年6月1日起正式实施的《中华人民共和国食品安全法》对用于食品的包装材料、容器等产品的安全性做出了明确规定。由于可降解塑料的化学结构要求能在较短时间内发生明显变化,因此,如果将可降解塑料用于食品包装,其安全性将成为一个急需解决的大问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塑料薄膜行业市场现状调查及发展趋向研判报告

《2025-2031年中国塑料薄膜行业市场现状调查及发展趋向研判报告》共八章,包含中国塑料薄膜产业链全景梳理及布局状况研究,中国塑料薄膜企业布局案例研究,中国塑料薄膜行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料薄膜行业政策汇总、产业链、发展现状及竞争格局分析:行业在包装领域需求巨大,可降解塑料薄膜将成为未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)