一、啤酒酿造设备行业发展现状分析

1、啤酒行业竞争格局

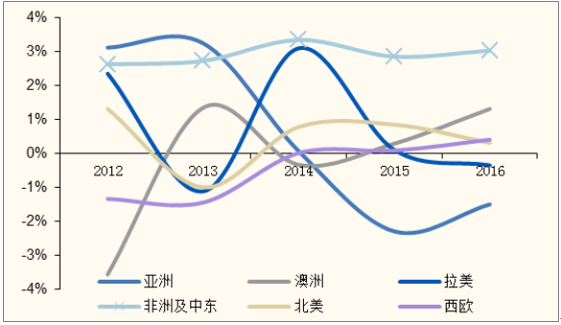

在全球啤酒行业, 以非洲及中东为代表的新兴市场正成为拉动啤酒消费增长的新动力。近 5 年啤酒消费成熟市场西欧、北美的消费量处于基本持平的趋势,而亚洲的整体消费量出现了下滑。而新兴市场,特别是非洲及中东的消费量保持着稳定的增速,在各大洲市场中表现最好。

2016 年各大洲啤酒销售量(亿万升)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国啤酒市场分析调研及发展趋势研究报告》

各大洲啤酒销售量增速(%)

资料来源:公开资料整理

2、新兴市场人均消费量提升空间巨大。

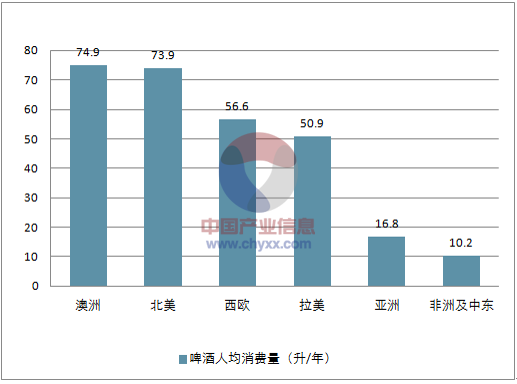

从人均消费量来看,非洲市场潜力最大,目前人均消费量最低为 10.2 升/年,而亚洲国家人均消费量为 16.8 升/年,其中中国的人均消费量已达到 33 升/年的中高水平,非洲及中东新兴市场人均啤酒消费量的提升空间巨大。

各大洲人均消费量(升/年)

资料来源:公开资料整理

由于成熟市场增速下滑,各大啤酒巨头已经开启开发新兴市场的步伐,从亚洲开始逐步布局至非洲和拉丁美洲。

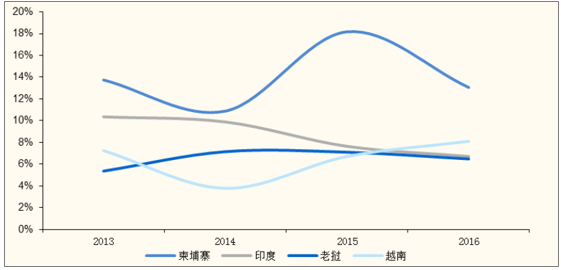

随着东南亚经济的发展以及旅游业的兴旺,该地区的啤酒消费量近些年依然保持着中高个位数的增速.

东南亚部分国家啤酒销售量增速

资料来源:公开资料整理

二、中国精酿啤酒市场发展空间

精酿啤酒是相较工业化大众啤酒而言,产量较小,并采用传统加工工艺生产的,有独特风味的小众啤酒。 大型工业化啤酒目的是以低成本尽可能获得更多利润和市场占有率,造成了工业啤酒品种单一,这就给小型啤酒厂利用精酿啤酒设备酿造多种类的手工精酿啤酒以巨大的发展空间。

精酿和工业啤酒比较

精酿 | 工业 | |

原材料 | 只使用麦芽、啤酒花、酵母和水进行酿造,不添加任何人工添加剂。相较工业啤酒,麦芽含量更多,啤酒花添加更多,所酿造出来的麦芽汁浓度更高。 | 造而成,但为了追求成本,更多用大,米、玉米和淀粉等原料取代麦芽。啤米、玉米和淀粉等原料取代麦芽啤酒麦芽汁浓度非常低,口感偏淡。 |

发酵工艺 | 采用的是艾尔工艺,酵母在发酵罐顶端工作,浮在酒液的上方,发酵温度一般控制在 10-20℃。发酵罐,通常较小,发酵结束后不进行过滤,和杀菌处理。 | 采用的是拉格工艺,酵母在发酵罐底部工作,沉在酒液的下方,发酵温度,一般控制在 10℃ 以下。发酵罐较大,发酵结束后通常采用过滤和巴氏,杀菌,增加保质期。 |

发酵时间 | 数十天 | 7 天左右 |

风味与营养 | 精酿啤酒通常添加的麦芽、酵母和,啤酒花种类和数量较多,可酿造出,来的风格种类各异。全世界按照种,类划分,有近 100 种风格的精酿啤酒。 | 为了统一的成品口感,通常工业啤酒,酿造工艺和风格单一,再加上发酵时,间极短,所以工业啤酒具有口感淡、,气泡多、麦芽汁浓度低、啤酒花含量少和酒精度低等特点。 |

保存时间 | 多数精酿啤酒不进行过滤和杀菌处理,因此,精酿啤酒不太耐保存。多数精酿啤酒保质期较短,有些保质期仅为几十天。 | 工业啤酒在发酵后期,会经常过滤和巴氏灭菌处理,保质期较长。一般工业啤酒保质期为 1-2 年。 |

资料来源:公开资料整理

正由于精酿啤酒与工业化啤酒的显著区别,精酿啤酒越来越多受到消费者的欢迎,追求独特口感和喜好个性化的年轻人成为精酿啤酒的主力消费群体。 精酿啤酒在欧美成熟消费市场已蔚然成风,而在我国,精酿啤酒才刚刚为少数消费群体所知,目前渗透率仅不到 1%。在消费升级需求的拉动下,精酿啤酒在我国成长空间广阔。

美国的精酿啤酒于上世纪 90 年代兴起,经历十余年的发展,市场占有率实现跨越式发展。 2016 年, 美国精酿啤酒总销量为 2410 万桶,占美国啤酒总销量的 12.3%,精酿啤酒总销售额为 235 亿美元,占美国啤酒销售总额的 22%。 美国精酿啤酒商数量已经超过 3200 家,过去数年精酿啤酒产量年均增长率均达 10%以上,市场不断扩大。

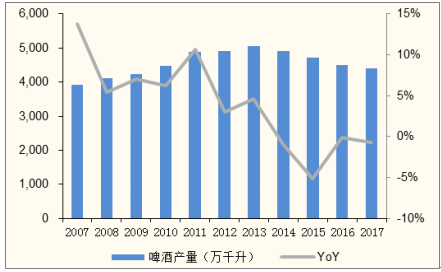

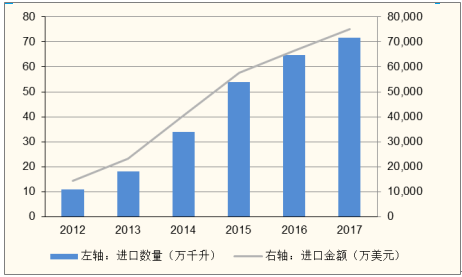

在我国,啤酒总体产量已达到近 5000 万千升的瓶颈值, 但进口啤酒总量却逆势逐年攀升,过去五年 CAGR 达到 45%。进口啤酒的爆发式增长体现了消费者对高端产品的强烈需求。

我国啤酒产量(万千升)近年有所下滑

资料来源:公开资料整理

2012~2016 年我国啤酒进口量及进口金额

资料来源:公开资料整理

从供给端来看,国内啤酒行业已走过压价竞争、跑马圈地的年代,当前国产啤酒以华润、青岛、燕京等几大本土品牌占据绝大部分市场份额,单纯价格竞争已明显制约啤酒企业盈利能力,各大酒企品牌升级动机强烈,产品将由中低端转向中高端,其中精酿啤酒是重要的品类方向。

对比美国, 上世纪 90 年代,精酿啤酒开始在美国兴起,当时工业化啤酒市场也是被几大啤酒集团垄断,但经过近 30 年的发展,精酿啤酒的市场规模从当时的 5%上升到了目前的 22%。 当前我国已具备精酿啤酒发展的初期条件,即工业啤酒集中度达到较高水平。

我国啤酒领头企业均已推出高端、个性化产品系列,并相应提出或践行精酿啤酒战略: 青岛正在研发精酿品种,燕京为精酿啤酒开设了新的生产线,华润旗下的投资公司在做大量的精酿啤酒调研,并和国内一些独立的精酿啤酒品牌有了密切的接触。 此外,珠江啤酒已于 2017年公告将投资 2.5 亿元进行精酿啤酒产线投资及体验门店建设。

2013 年前后,我国一二线城市已先于工业啤酒巨头,涌现出一批地方性的精酿啤酒品牌,如北京的熊猫、京 A、悠航、大跃和牛啤堂等;上海的 Tap House 扎啤工 坊、 Boxing Cat 拳击猫 、 Dr.Beer 、Shanghai Brewery、莱宝等;其中, 熊猫精酿、莱宝和高大师等的产品已经出现在精品超市、便利店和餐厅等渠道。 此外,国际啤酒巨头已领先瞄准精酿啤酒市场。百威英博于 2015 年成立“ZX Venture”,专门在全球范围内为百威英博搜罗并投资或者购买小众的精酿啤酒品牌,在中国上海也设有办公点。判断精酿啤酒将是我国啤酒行业未来 5-10 年整体发展的关键词。

当前我国精酿啤酒在整体啤酒市场的渗透率不足 1%,以平均每年增加 1 个百分点渗透率做保守估算,则精酿啤酒需达到每年约 50 万千升的设备采购量,以单台设备 100 千升(100 吨)产能估算,则每年精酿啤酒设备需求量约 5000台左右,对应每年 50-65 亿元左右的国内市场规模。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国啤酒酿造设备行业市场深度监测及竞争格局预测报告

《2023-2029年中国啤酒酿造设备行业市场深度监测及竞争格局预测报告》共十三章,包含啤酒酿造设备行业风险及对策,啤酒酿造设备行业发展及竞争策略分析,啤酒酿造设备行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)