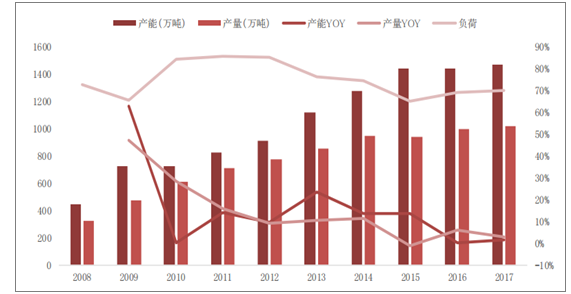

PX产能增长停滞,产能增速低。在2015年4月腾龙芳烃事故后,PX新装置投产基本停滞,2016年无新增产能,2017年仅辽阳石化扩产7万吨。此外,我国PX产量增速也比较低,面对不断增长的聚酯-PTA需求越来越依靠进口。2017年我国PX产量1019万吨,同比仅增长3%;进口1426万吨,同比大增18%,进口依存度达到2010年后的新高58%。

我国PX产能、负荷、产量均增长缓慢

数据来源:公开资料整理

2017年我国PX进口依存度接近60%

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国PX行业市场全景评估及投资潜力研究报告》

腾龙芳烃160万吨停产至今,加上部分装置长停(辽阳石化25万吨和上海石化25万吨),即有210万吨产能处于停产状态。部分装置因成本、原材料原因负荷不高,比如乌石化(100万吨)因高额运费、炼油规模等限制负荷长期在60%左右,青岛丽东(100万吨)2017年8月以来因缺水负荷降至60%。2017年是PX的集中检修期,检修影响的产能约666万吨,超过有效产能的一半。

2018年PX预计有420万吨检修

装置 | 影响产能(万吨) | 检修时间(开始+持续时间) |

四川石化 | 75(含扩能10) | 4月初,60天 |

辽阳石化 | 25 | 5月初,60天 |

金陵石化 | 70 | 8月,3个月 |

镇海炼化 | 70 | 三季度 |

惠州炼化 | 95 | 10月中旬,50天 |

中金石化 | 85 | 11-12月 |

合计 | 420 | - |

数据来源:公开资料整理

产业链一体化将使聚酯全产业链利润趋于平稳。与各环节利润波动较大不同,我们以全产业链各环节的加工差表示盈利情况,可以看到2016年以后聚酯产业链利润整体趋于平稳,受油价波动的影响变小。对聚酯企业来说,向上游延伸、稳定原材料供给是提高产业链地位、追求稳定利润的必然选择。

聚酯产业链利润趋于平稳

数据来源:公开资料整理

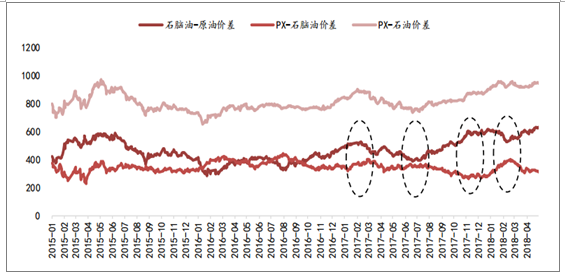

此外,一体化企业更容易受益于行业高景气。由于各环节“各自为战”,且行业集中度不断提高,聚酯产业链存在着两组利润之间的矛盾:一是石油-石脑油-PX,二是PX-PTA-聚酯,这两个环节均存在利润的负相关关系。其中,PX与石脑油主要因为目前仍存在大量的非一体化装置(作为成本最高者),PX定价模式为石脑油+加工差;聚酯和PTA则更多来自行业龙头的博弈。

PX加工差与原油-石脑油价差呈现负相关性(单位:美元/吨)

数据来源:公开资料整理

PTA加工差与聚酯加工差也呈现负相关性

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PX行业市场深度分析及未来趋势预测报告

《2022-2028年中国PX行业市场深度分析及未来趋势预测报告》共十章,包含我国对二甲苯(PX)市场供需分析及发展趋势预测,2022-2028年PX行业景气预测及风险分析,2022-2028年PX行业竞争地位与发展策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询