一、压榨需求稳步增长,价格扰动消费增速

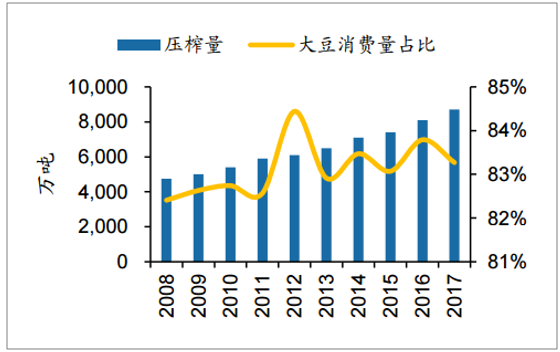

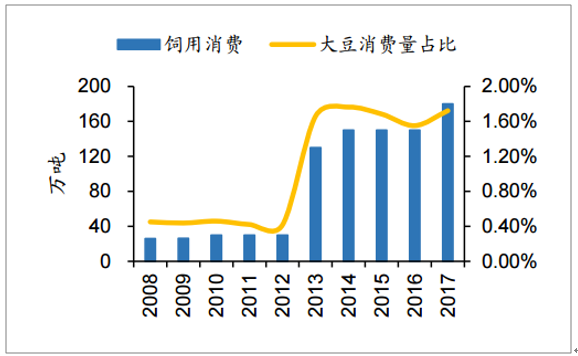

大豆通称黄豆,属于高蛋白植物,拥有榨油、食用、饲用、种用四种价值。我国是世界上大豆主要消费国,大豆消费量稳步上升,2017年我国大豆消费量超过1.1亿吨,位居世界首位。2017年国内大豆消费中用作压榨用途的大豆占比达83%,食用消耗占比为14%,饲用消耗占比仅为2%。

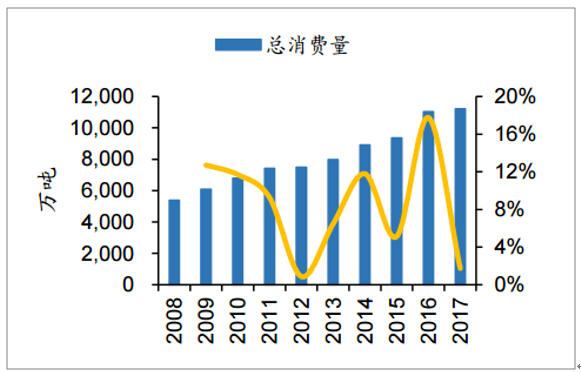

17年国内大豆消费量超1.1亿吨

数据来源:公开资料整理

17年大豆消费占比中压榨占比达83%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国大豆产业市场竞争态势及投资战略咨询研究报告》

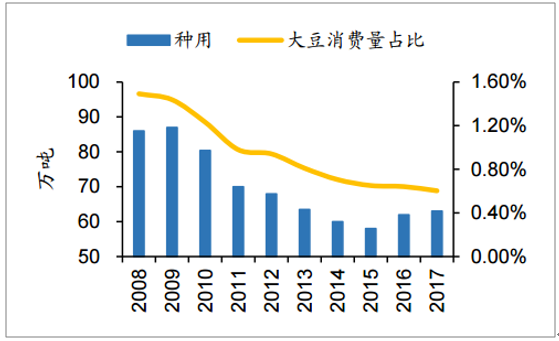

近5年大豆消费结构呈现集中趋势。压榨主流地位加强,消费份额略有上升,目前维持在83%左右。食用消费份额保持稳定,在14%上下波动。饲用和种用消费需求依旧处于边缘地位,种用份额略有下滑。

榨油消费量上升,主体地位加强

数据来源:公开资料整理

食用消费量上升,消费份额稳定

数据来源:公开资料整理

饲用消费量稳步上升,仍处于小众领域

数据来源:公开资料整理

种用消费量和份额双降

数据来源:公开资料整理

2008-17年,尽管大豆价格大幅波动,但是大豆消费量持续上升,这表明大豆需求存在刚性特征,另一方面,消费量增速存在一定的安全边际,在安全边际内,价格影响程度低,消费量稳定增长,但是当价格大幅上涨突破安全边际,消费量量增速明显下滑,当大豆价格大幅下跌,进入安全边际的时候,需求量增速明显恢复。例如,12/13是大豆价格的高峰区间,消费量增速明显下滑,14年起大豆价格开始回落,消费量增速恢复。

国内大豆需求增速具备价格敏感性

数据来源:公开资料整理

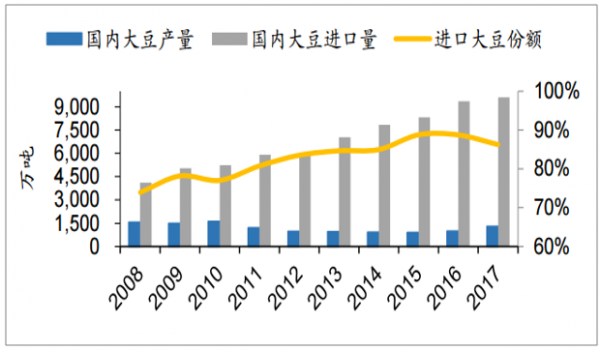

二、供给严重依赖进口,食用与非食用分化 虽然国内大豆市场空间广阔,但国内大豆产能一直难以满足国内市场需求,国内大豆市场需求主要依赖进口。以17年为例,国内大豆产量仅为1530万吨,而进口大豆量达到9600万吨,进口大豆份额高达86%。

国内大豆产能不足,大豆供给高度依赖进口

数据来源:公开资料整理

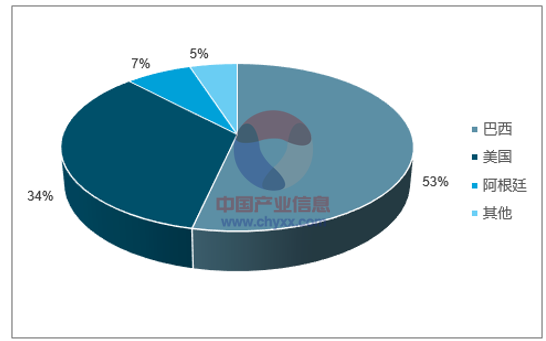

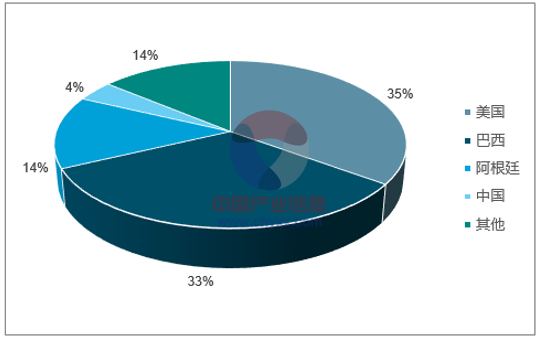

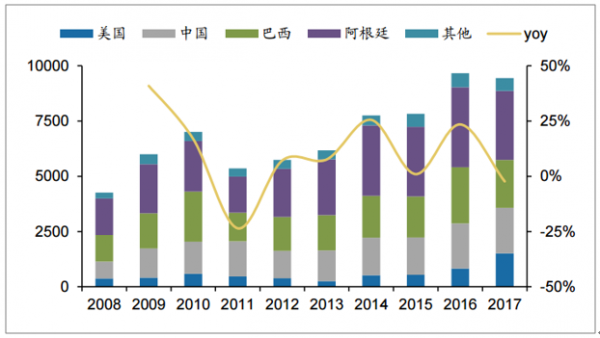

目前我国进口大豆来源国单一,主要为巴西、美国。以17年为例,巴西大豆占我国进口大豆总量的53%,美国大豆占比34%。近些年来,我国逐渐降低对美国大豆的依赖,大豆进口地逐渐转向巴西、阿根廷等南美洲国家。

我国进口大豆主要来源于巴西和美国

数据来源:公开资料整理

南美洲取代美国成为我国最主要进口大豆来源

数据来源:公开资料整理

由于我国国内大豆供给依赖进口,国内大豆现货价格与进口大豆成本紧密联系。美豆和南美豆的进口成本直接关系到当年国内大豆现货价水平。另外,南美豆和美豆的进口成本差别不大,且高度相关。

进口大豆到港成本直接关系国内现货价水平

数据来源:公开资料整理

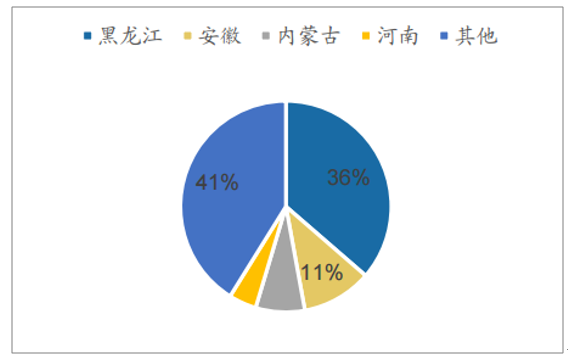

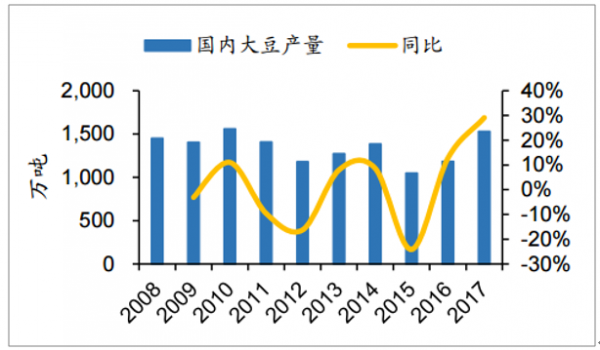

与进口大豆来源结构相似,我国国内大豆产能分布较为集中,主要分布在传统农业大省。以15年为例,根据布瑞克农业数据,黑龙江、安徽、内蒙古、河南四省大豆产量占全国产量比重的64%,其中黑龙江省产量占比达到41%。

15年黑龙江大豆产量占比达到41%

数据来源:公开资料整理

根据国家粮油信息中心的数据,2017/18年度我国大豆压榨消费量预计为9300万吨,其中包含250万吨国产大豆及9050万吨进口大豆,大豆压榨消费量中国产大豆占比仅为2.7%,远低于国产大豆占总消费比重的13.5%。主要原因在于,国产大豆出油率一般在16%~17%,而进口转基因大豆出油率一般在19~20%,进口大豆出油率较国产大豆出油率高3个百分点左右。而出油率的差异直接影响大豆压榨利润,进口大豆压榨利润均高于同期国产大豆压榨利润,2017年度山东及大连地区压榨厂进口大豆平均压榨利润较国产大豆平均压榨利润要高556.8及498.1元/吨,国产大豆的压榨加工长期处于盈亏平衡线之下。(注:压榨利润=豆油价格×出油率+豆粕价格×出粕率-大豆价格-加工费,大豆价格是指广东和山东各港口的进口大豆价格)

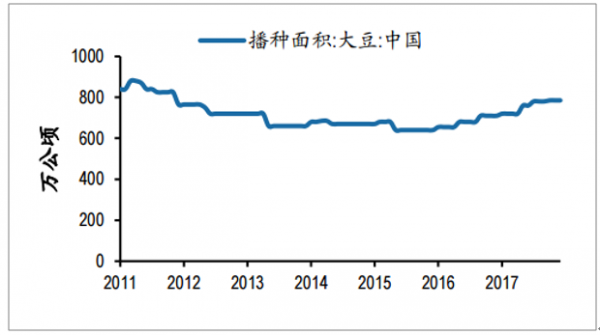

15年开始国内大豆种植面积逐渐回暖

数据来源:公开资料整理

15年以后国内大豆产量回暖,增速加快

数据来源:公开资料整理

大豆产业之殇实乃中国种植业生产力落后的结果,当前政策扶持以满足食用目标为主。近年来国家一直在调减玉米种植面积,引导适度增加大豆种植,十九大一号文件表示“粮食作物要继续调减非优势区籽粒玉米,增加优质食用大豆等。”但由于国内大豆供需缺口巨大,2017年国内大豆供需缺口为9660万吨,国产大豆目前阶段主要还是以满足食用目标为主,农业部16年4月发布的《关于促进大豆生产发展的指导意见》表示大豆生产的发展目标是满足国内食用大豆的需求,未来国内油用大豆巨大的消费缺口还是需要进口大豆来填补。

三、产量逐步恢复,库销比不容乐观

国内大豆生产在玉米种植面积调整、政策扶持的影响下连续2年有所恢复,而在下游养殖业(生猪养殖、禽养殖、水产养殖)进入需求增长周期而言,如若进口供给持续大幅下降,18年乃至未来几年的库销比不容乐观,大豆价格上升压力较大。

国内大豆历年供需平衡表(万吨)

年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

期初库存 | 849 | 529 | 871 | 1,183 | 1,192 | 701 |

产量 | 1,181 | 1,275 | 1,385 | 1,051 | 1,185 | 1,530 |

进口量 | 5,984 | 7,035 | 7,835 | 8,322 | 9,350 | 9,600 |

总供给 | 8,014 | 8,839 | 10,091 | 10,556 | 11,727 | 11,831 |

出口量 | 26 | 15 | 16 | 18 | 10 | 22 |

总消费 | 7,485 | 7,968 | 8,908 | 9,364 | 11,026 | 11,218 |

期末库存 | 529 | 871 | 1,183 | 1,192 | 701 | 613 |

库存消费比 | 7.07 | 10.93 | 13.28 | 12.73 | 6.36 | 5.46 |

数据来源:公开资料整理

四、全球大豆贸易情况分析 2017年全球大豆产量34086万吨,同比下降2.98%,其中美国、阿根廷、巴西三国为主要大豆生产国,大豆产量占比达到82%。美国、阿根廷、巴西三国的大豆生产情况直接影响全球大豆产量预期及市场行情。

17年全球大豆产量34086万吨

数据来源:公开资料整理

美、巴、阿三国17年大豆产量占比82%

数据来源:公开资料整理

USDA对各国大豆产量预测(百万吨)

国家 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

美国 | 91.39 | 106.86 | 116.92 | 119.52 |

巴西 | 86.7 | 96.5 | 114.1 | 113 |

阿根廷 | 53.4 | 56.8 | 57.8 | 47 |

中国 | 11.95 | 11.79 | 12.9 | 14.2 |

全球 | 282.61 | 313.77 | 351.32 | 340.86 |

数据来源:公开资料整理

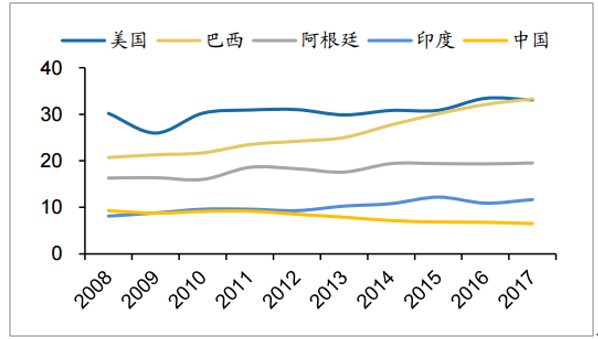

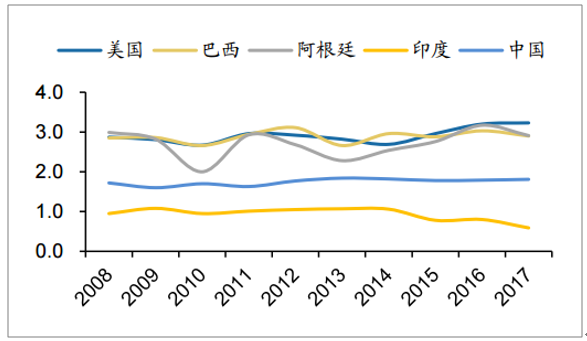

由各国种植面积考虑,2017年巴西种植大豆3330万公顷,超过美国成为种植大豆面积最大的国家,美国2017年大豆种植面积略有下降;从单产的角度考虑,美国仍然是大豆单产最高的国家,但由于品种差异,美、巴、阿三国在大豆单产方面差距并不大,中国和前三位比较仍有较大差距。美国和巴西两国在大豆种植领域的竞争较为激烈,尤其是2017年巴西大豆种植面积超过美国后,向主要消费国进行大豆出口已然成为政治谈判筹码。

主要大豆生产国种植面积(百万公顷)

数据来源:公开资料整理

主要大豆生产国单产(吨/公顷)

数据来源:公开资料整理

2017年全球大豆期末库存9440万吨,同比下降2.33%。期末库存量较大的四个国家为阿根廷、巴西、中国以及美国,分比为3120、2167、2064以及1510万吨,阿根廷大豆期末库存量显著高于其他国家。

17年大豆全球期末库存9440万吨

数据来源:公开资料整理

USDA对各国大豆期末库存预测(百万吨)

国家 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

美国 | 5.19 | 5.35 | 8.21 | 15.1 |

巴西 | 18.93 | 18.56 | 25.47 | 21.67 |

阿根廷 | 3192 | 31.6 | 36.22 | 31.2 |

中国 | 17.01 | 16.91 | 20.39 | 20.64 |

全球 | 77.53 | 78.28 | 96.65 | 94.4 |

数据来源:公开资料整理

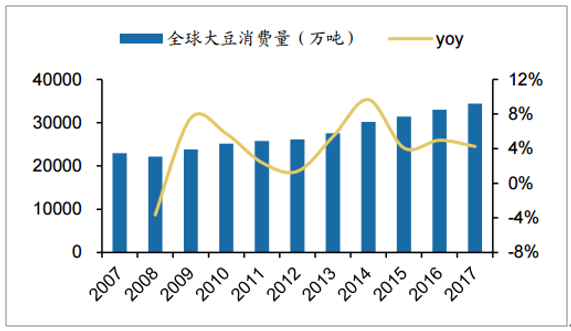

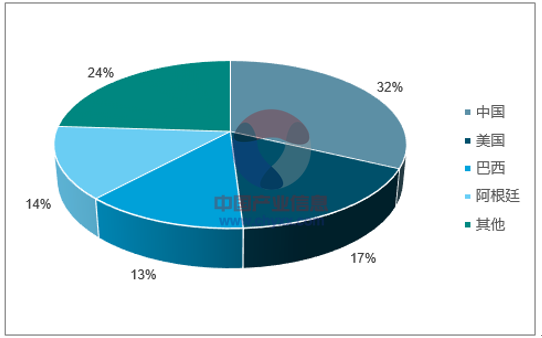

2017年全球大豆消费量34378万吨,同比增长4.25%,其中中国、美国、巴西为大豆主要消费国,消费占比分别达到32%、17%、13%。中国、美国、巴西的大豆需求与消费情况对全球大豆消费具有重要影响。

17年全球大豆消费量34378万吨

数据来源:公开资料整理

17年中、美、巴大豆消费占比为62%

数据来源:公开资料整理

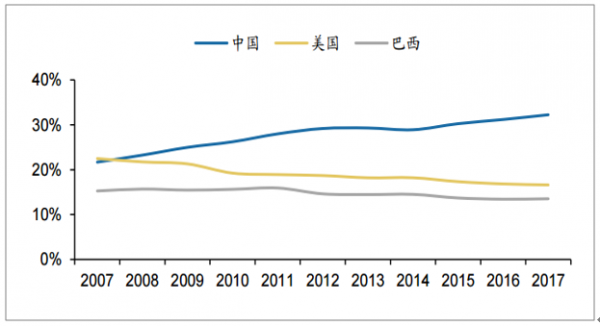

中国大豆消费量占世界消费量比重呈逐年上升趋势;反之,美国与巴西国内大豆消费量占比呈递减趋势。目前美国、巴西大豆产业高度依赖出口,因此,出口量以及出口国的相关进口政策将会对两国大豆的需求有较大影响。

中、美、巴三国大豆消费量占比变化

数据来源:公开资料整理

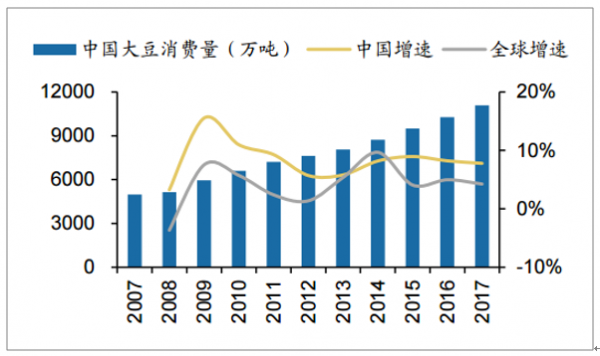

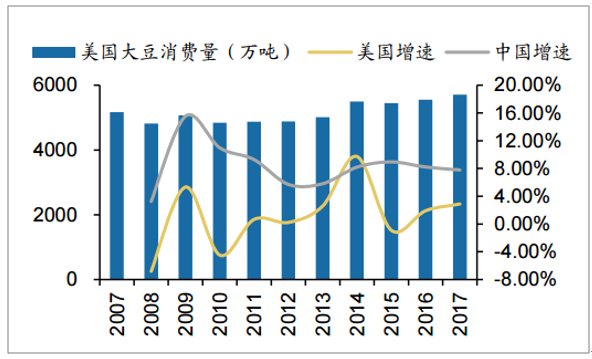

2017年全球、中国、美国大豆消费量同比增速分别为4.25%、7.78%以及2.88%。中国大豆消费增速持续高于全球以及美国大豆消费增速,由于中国国内大豆产量远远小于消费量,因此目前中国大豆消费主要依赖进口;与此同时,美国大豆的消费增速较低,2017年美国大豆产量为11952万吨,但其同期消费量仅为5711万吨,超过50%的供给需要出口来进行消化,大豆出口情况对于美国大豆的行情具有重要影响。

中国大豆消费增速持续高于全球增速

数据来源:公开资料整理

美国大豆消费增速较低

数据来源:公开资料整理

2017/2018年度大豆第一大生产国美国库存消费比为26.44%,比上一年度增加11.65个百分点,仅次于2003年度的29.2%,我们认为高企的库存消费比主要是由于对2017/2018年度期末库存的较高预期。

美国大豆供需平衡表(百万吨)

类别 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初库存 | 2.50 | 5.19 | 5.35 | 8.21 |

产量 | 106.88 | 106.86 | 116.92 | 119.52 |

进口 | 0.90 | 0.64 | 0.61 | 0.68 |

出口 | 50.14 | 52.69 | 59.16 | 56.20 |

总消费 | 54.96 | 54.64 | 55.51 | 57.11 |

期末库存 | 5.19 | 5.35 | 8.21 | 15.10 |

库存消费比 | 9.44% | 9.79% | 14.79% | 26.44% |

数据来源:公开资料整理

美国大豆库存消费比变化

数据来源:公开资料整理

大豆第二大供应国巴西预计2017/2018年度库存消费比下降至46.6%,相比历史数据来说,目前的预测处于中等水平。

巴西大豆供需平衡表(百万吨)

类别 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初库存 | 15.82 | 19.08 | 18.56 | 25.47 |

产量 | 97.20 | 96.50 | 114.10 | 113.00 |

进口 | 0.31 | 0.41 | 0.25 | 0.20 |

出口 | 50.61 | 54.38 | 63.14 | 70.50 |

国内总消费 | 43.79 | 43.05 | 44.30 | 46.50 |

期末库存 | 18.93 | 18.56 | 25.47 | 21.67 |

库存消费比 | 43.23% | 43.11% | 57.49% | 46.60% |

数据来源:公开资料整理

巴西大豆库存消费比变化

数据来源:公开资料整理

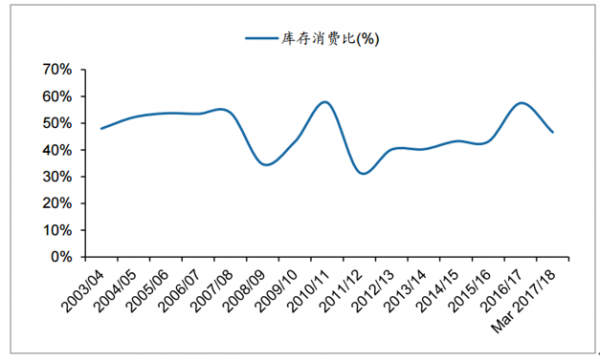

2017/2018年度,全球大豆库存消费比为27.46%,参考全球库存消费比的历史水平,目前大豆库消比尚处于较高水平,但已经比上一年度降低1.95个百分点。纵观2017/2018年度供需平衡表,USDA全球库存消费比下降主要因为全球总消费预计同比提高4.88%。

全球大豆供需平衡表(百万吨)

类别 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初库存 | 61.65 | 77.89 | 78.28 | 96.65 |

产量 | 319.60 | 313.77 | 351.32 | 340.86 |

进口 | 124.36 | 133.33 | 144.28 | 151.27 |

出口 | 126.22 | 132.56 | 147.46 | 150.60 |

总消费 | 301.85 | 314.15 | 329.77 | 343.78 |

期末库存 | 77.53 | 78.28 | 96.65 | 94.40 |

库存消费比 | 25.68% | 24.92% | 29.31% | 27.46% |

数据来源:公开资料整理

全球大豆库存消费比变化

数据来源:公开资料整理

总体而言,经历了降水充沛的大豆丰产周期,全球库销比的预期从高位回落是大概率事件,对拉尼娜等天气炒作是大豆国际贸易中不可或缺的行情,再叠加中美贸易摩擦带来的交易成本上行,全球大豆价格较大幅度上行是当前不可回避的问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大豆行业市场全景评估及发展趋势研究报告

《2026-2032年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2026-2032年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询