一、坚果产量增速高于整体休闲食品产品增速

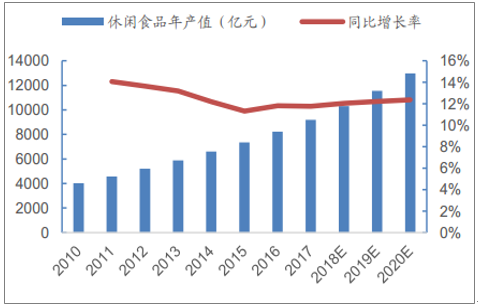

随着我国国民经济发展和居民消费水平的提高,休闲食品已成为人们日常食品消费中的重要组成部分。根据数据显示,我国休闲食品行业年产值由 2010年的 4014亿元增长至 2017 年的 9191亿元,年均复合增长率达 12.56%,且预计 2018-2020年仍将保持高速增长,由 2018年的10,297亿元增长至2020年的12,984亿元,年均复合增长率达12.29%。

从品类结构来看,休闲食品包括糖果巧克力、坚果炒货、肉干肉脯、果脯蜜饯等,种类繁多,目前受消费习惯变化、消费升级的驱动,人们更愿意消费健康且营养价值高的坚果,坚果炒货做为休闲食品细分品类增长迅速,增速高于膨化食品、糖果等其他品类,行业景气度高,市场潜力巨大。

根据统计数据显示,2010至2017年间,坚果炒货行业年产值从452亿元迅速增长1214亿元,年均复合增长率达 15.2%,增速高于整体休闲食品,预计到2020年产值规模将达到2322 亿元,保持复合增长率17.29%的高增长。

休闲规模产值及增长率

数据来源:公开资料整理

坚果炒货行业年度产值及增长率

数据来源:公开资料整理

近年来国内休闲食品市场需求扩大,中高端产品消费量增大,部分企业利用渠道优势和品牌优势,逐渐扩大自身的市场占有率。目前国内市场上坚果炒货的巨头品牌占据行业的六成市场份额,剩下不到四成则有众多其他品牌瓜分。

坚果炒货巨头品牌市场占有率

数据来源:公开资料整理

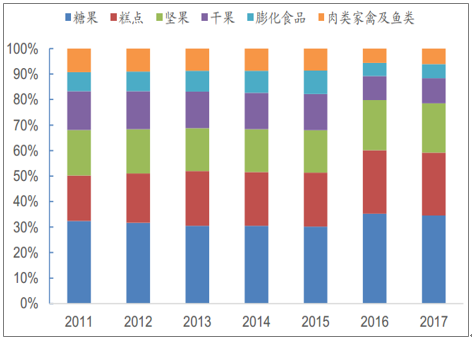

坚果炒货行业未来有望持续保持高景气度。坚果类休闲零食在中国一直有着很高的消费需求, 2017 年糖果的销售额仍占中国休闲食品市场的最大份额,为34.52%;糕点位居第二,坚果位居第三,2017年的市场份额分别为 24.65%及19.36%,坚果在休闲食品市场份额比例近几年保持稳定增长态势。

坚果占休闲食品市场份额比例不断提升

数据来源:公开资料整理

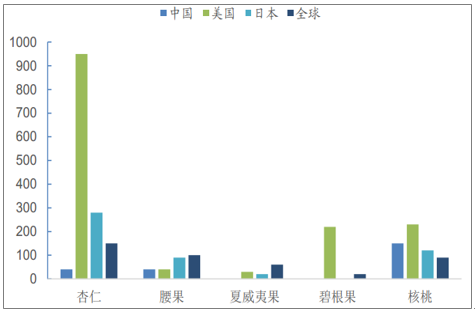

国内居民人均坚果消费量空间大。 同世界其他主要经济体对比来看,我国主要坚果品种的人均消费量显著低于美国、日本等国家以及全球平均水平,未来仍有较大增长潜力。其中美国杏仁人均消费量约为每年 820g,日本约为每年 170g,而中国仅为每年 27g。

国内居民以往主要将坚果作为年节产品,特别在春节期间进行消费。但对美国消费者来说,坚果产品则是一种日常的健康休闲食品,因为未来消费习惯的改变将

大大提升中国的坚果需求量,人均坚果消费量未来仍有较大增长潜力。

各主要经济体人均坚果消费量对比(克每人每年)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国休闲食品行业市场调查研究及发展前景规划报告

《2025-2031年中国休闲食品行业市场调查研究及发展前景规划报告》共十四章,包含2025-2031年中国休闲食品行业投资分析与风险规避,2025-2031年中国休闲食品行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。