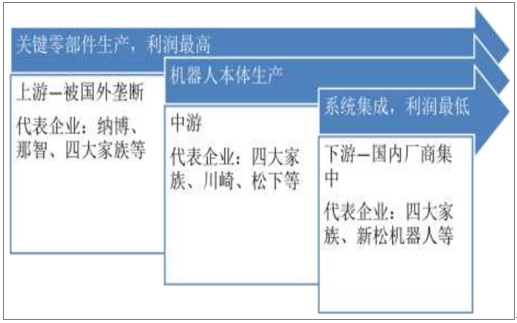

工业机器人主要有三大核心零部件:精密减速器、控制器以及伺服电机,其中减速器和高端伺服电机被一直国外几家大公司垄断,很多国内企业尚不具备核心零部件自产能力,而核心零部件占整个机器人总成本的80%以上,是产业链中利润最高的一环,所以整体来看,国产机器人在零部件使用成本上相对国外机器人没有优势。公司通过在控制器以及伺服系统上的技术积累,在这两大部分已经可以做到完全自给自足。减速器方面,也有了一定的技术上的突破,自产的减速器目前已经应用到了自主生产的六轴机器人内。

机器人产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业机器人行业市场深度调研及投资战略分析报告》

机器人各部分成本占比

数据来源:公开资料整理

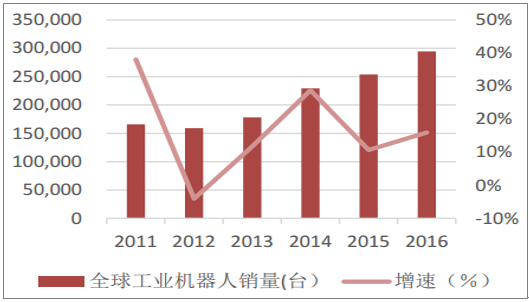

2016年,全球工业机器人销量达到了29.4万台,同比增长15.75%。2017年,预计增速还将维持在10%以上。2011年到2016年间,全球工业机器人的复合增长率为12.1%。2016年,中日韩及美国德国五个国家占据了74%的全球工业机器人销量。其中,中国市场实现销量8.7万台,同比增长26.90%;占全球总销量29.59%。韩国作为全球第二大市场,实现机器人销量4.14万台。日本市场实现销量3.86万台,同比增长10.2%,到达了自2006年以来的最高点。美洲市场实现销量4.1万台,同比增长8.3%,其中美国销量3.1万台。德国实现销量2万台,相比2015年只有微小的增长。可见,我国是世界工业机器人产业快速发展的主要动力。国家统计局的显示,2017年我国累计实现工业机器人产量13.1万台,同比增长68.1%,增幅巨大。

全球工业机器人销量

数据来源:公开资料整理

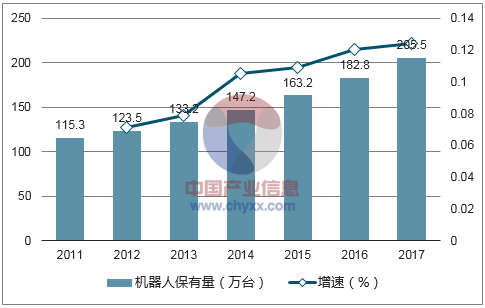

2016年,世界工业机器人保有量为183万台,同比增长12%。其中,亚洲/澳洲地区共有工业机器人102.5万台,欧洲为46万台,美洲为30万台。据IFR测算,2020年时,世界的机器人保有量将达到300万台,其中中国的工业机器人保有量将达到95万台,占全球近1/3。

世界工业机器人保有量

数据来源:公开资料整理

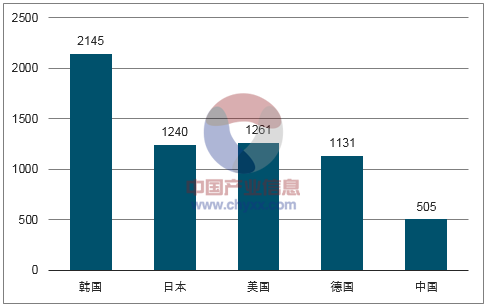

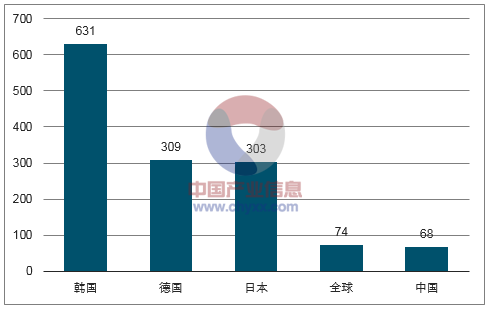

2016年制造业机器人密度最高的是韩国,达到631台/万人,日本、德国分别为303台和309台。尽管工业机器人的销量瞩目,但积极打造“制造强国”的中国,机器人密度仍然远低于制造业发达国家水平,略低于世界平均水平74台。根据工信部《机器人产业十三五规划》,我国工业机器人密度将在十三五末达到150以上。届时虽然与制造业水平领先的国家还有一定差距,但生产效率与现在相比将会有一个巨大的飞跃。汽车行业是自动化水平最高、机器人应用最多的行业,5个世界先进汽车生产国——日本、德国、法国、美国、意大利的汽车工业机器人密度均达到了每万人1000台以上。相对其他行业来说,我国在汽车行业已经有了很大的进步,机器人密度在2016年涨到了505台/万人。

汽车工业机器人密度(单位:台/万人)

数据来源:公开资料整理

工业机器人密度(单位:台/万人)

数据来源:公开资料整理

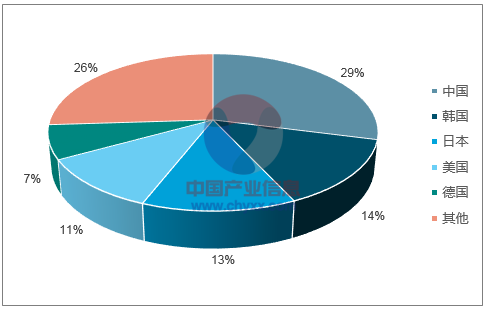

2016年中国工业机器人销量达到了87000台,同比增长27。销量占全世界机器人销量的29%,高于两大制造业强国韩国与日本之和。根据测算,到2020年,我国的机器人销量将占世界销量的40%。国家统计局的显示,2017年我国累计实现工业机器人产量13.1万台,同比增长68%,增幅巨大。虽然中国的机器人销量已经达到了世界第一,但机器人使用密度仍然非常低。在制造业每10000名工人拥有机器人这项统计数据上,中国仅有68台,尽管逼近了世界平均水平,但是与世界发达国家还有很大的距离。从这项统计可以看出,作为制造业大国的中国,工业机器人应用的市场空间非常巨大。

各国工业机器人销量占比

数据来源:公开资料整理

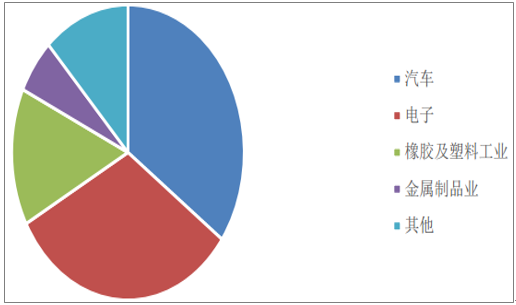

汽车行业生产精密度要求较高,是工业机器人使用量最多的领域,占比约为35%。相较于汽车产业发达的日韩德来说,我国的工业机器人密度仅为他们的三分之一,尚有很大的发展空间。电子电气行业在我国拥有较好的规模基础,设计领域多,近些年发展迅速,工业机器人需求量增长较快,占比约为32%。橡胶、塑料行业搬运、码垛需求较多,人工成本的上升使得机器换人速度加快,占比为15%。目前除了汽车行业自动化率较高,其他行业自动化设备渗透率依然较低。我国3C设备行业的自动化率还有较大的提升空间。而传统行业受到人力成本上升的冲击,以及智能制造的普及,对于自动化的需求将会越来越大。

工业机器人主要应用方向

数据来源:公开资料整理

根据工信部《机器人产业十三五规划》,我国工业机器人密度将在十三五末达到150台/万人以上。假设至2020年我国工业机器人密度为150,5000万制造人口,则2020年的保有量为75万台。若机器人均价为30万人民币,对应2020年我国工业机器人市场规模有望超过480亿元。

根据2020年480亿机器人的市场规模计算,则减速器市场规模为173亿,伺服系统为115亿,控制器为58亿。同时,按照本体与整个系统1:3的价值量比例,机器人的系统集成市场规模为1440亿元左右。

机器人本体市场规模测算

规模估算 | 机器人密度 | 保有量(台) | 新增量(台) | 存量替换(台) | 市场规模(亿元) |

2015 | 49 | 257740 | 68556 | - | 190 |

2016 | 68 | 345440 | 87700 | - | 258 |

2017 | 93 | 465000 | 119560 | 34544 | 462 |

2018 | 112 | 560000 | 95000 | 46500 | 425 |

2019 | 131 | 655000 | 95000 | 56000 | 453 |

2020 | 150 | 750000 | 95000 | 65500 | 482 |

数据来源:公开资料整理

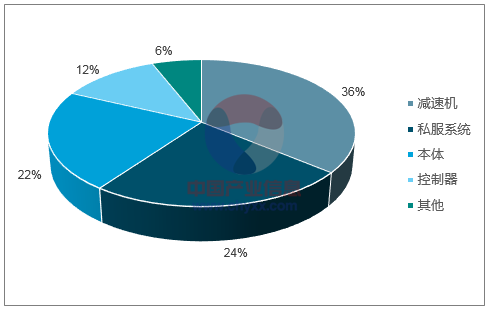

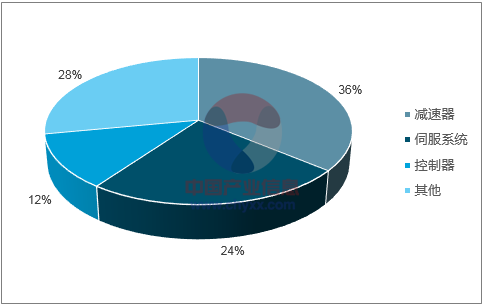

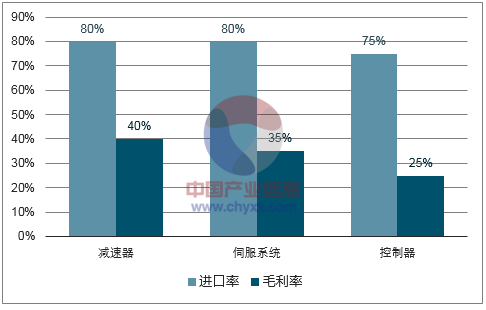

虽然我国已经成为全世界最大的工业机器人市场,但我国在工业机器人核心零部件上与行业领先企业还有较大差距。工业机器人的核心零部件被国外的几大企业垄断,进口率高达80%左右。造成了我国在制造工业机器人中束手束脚,受制于人。一般来说,机器人的制造成本中,精密减速器占到生产成本的36%左右,伺服系统占生产成本的24%左右,控制器占生产成本的12%左右。三者合计占到制造成本的70%以上。国产机器人现阶段多用于中低端企业也是因为核心零部件的成本问题造成的。

工业机器人制造成本占比

数据来源:公开资料整理

核心零部件进口率与毛利率

数据来源:公开资料整理

三大核心零部件中,我国的控制器与国外差距最小。控制器是工业机器人的“大脑”,发布和传递动作指令。硬件方面,我国已经可以做到与国外一个水平;软件方面,我国企业在稳定性,响应速度上与国外企业相比还有一定差距。国产企业中,埃斯顿,新时达以及华中数控代表了我国的领先水平。国内控制器市场中,发那科、安川、ABB占据近40%的份额,爱普生、OTC、史陶比尔等二线企业占据44%的市场份额

伺服系统是一种补助马达间接变速装置,可以将电压信号转化为转矩和转速以驱动控制对象,是用来精确地跟随货复现某个过程的反馈控制系统。国产伺服电机现阶段的普遍问题是外形较长,可靠性,稳定性不足。国内伺服电机市场中,前三名松下、三菱、安川均为日系品牌,总份额达到45%,门子、博世、施耐德等欧系品牌占据高端市场。国产品牌仅占据20%的市场。埃斯顿和广州数控是国内行业的领导者。

减速器是技术差距最大的核心零部件。现阶段国产减速器的扭转刚度、传动精度等稳定性和精度指标方面与先进水平差距还比较明显,耐疲劳强度方面差距也比较明显,容易磨损报废,因此更多的依赖进口。世界75%的精密减速器市场被日本的哈默纳科和纳博特斯克占领,其中纳博特斯克生产RV减速器,约占60%的份额,哈默纳科生产谐波减速器,约占15%的份额。国内包括埃斯顿,秦川机床和双环传动等企业正在该领域努力追赶外国企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人产业发展态势及供需形势分析报告

《2025-2031年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。