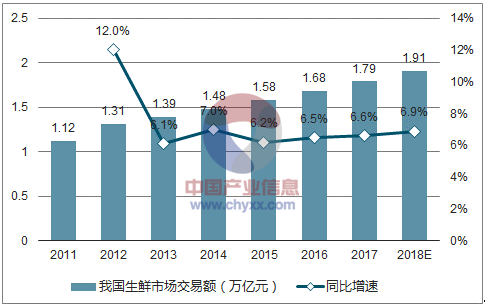

生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。根据尼尔森对亚太零售的研究,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。数据显示,2017年我国生鲜市场交易规模达1.79万亿,同比增长6.9%,且自2013年以来持续保持6%以上的增长,预计2018年生鲜市场交易规模将继续增长至1.91万亿。

中国生鲜市场交易规模及同比增长

数据来源:公开资料整理

中国消费者购买生鲜的平均频次(次/周)

数据来源:公开资料整理

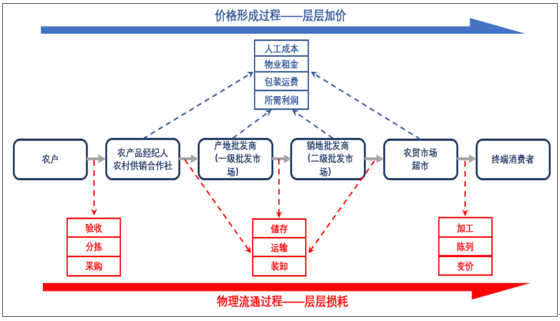

生鲜作为农副产品的衍生品,上游为农产品生产。不同于美国农业的规模化生产,我国农村土地制度和相对贫瘠的人均耕地资源,决定我国 农业生产长期以个体“小农生产”为主,生产经营分散、集中度较低,加之我国农业自动化技术还有待发展,因而从源头决定了生鲜品类难以标准化的特性。由于极度分散的上游生产,又缺乏类似日本较为发达的农协体制,我国以批发市场为主的流通环节发挥的“集散”作用更为凸显。在农批市场主导的传统农产品流通体系下,分散于各农户的农产品先经过农产品经纪人收购,并在产地批发市场聚集、交易、定价,再经二级批发商、销地批发商运输分销,最终通过农贸市场、超市等渠道到达终端消费者。

农产品流通环节损耗加价示意图

数据来源:公开资料整理

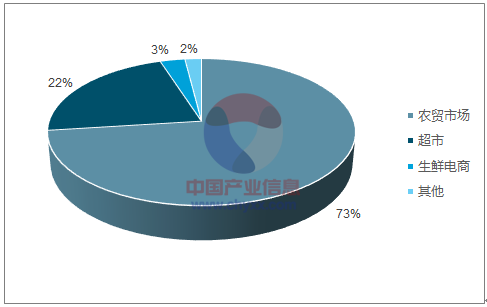

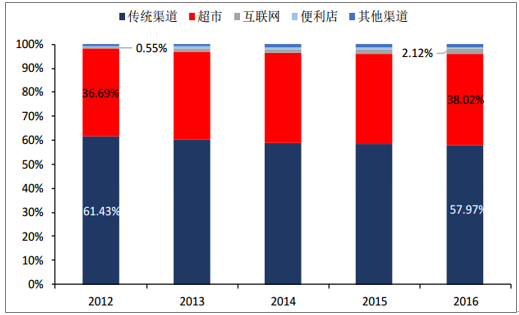

从上游农产品向下游流转的交易数据来看,2016年中国农产品交易活动中73%是经由传统农贸市场进行的,仅22%是由超市主导完成的。从下游生鲜终端渠道数据来看,虽然超市渠道近几年占比稳步提升,由2012年36.69%上升至2016年的38.02%,但传统渠道(农贸市场、路边摊)市场份额仍占据生鲜渠道的半壁江山,2016年渠道占比仍高于50%。电商份额虽占比较小,但上升速度较快,由2012年的0.55%上升至2016年的2.12%。

2016年中国农产品流通各渠道占比(%)

数据来源:公开资料整理

2012-2016年中国生鲜终端零售渠道占比(%)

数据来源:公开资料整理

随着“农超对接”不断发展,超市向上游供应链延伸的模式逐渐走通,超市企业纷纷加速布局生鲜品类。京客隆、物美、首航等曾以联营模式将生鲜经营外包的各超市均开始收回经营权。超市生鲜业务完成了从曾经的“鸡肋”到“言必生鲜”的转身,其鲜活度、价格与农贸市场的差距逐渐缩小,甚至超越农贸市场。加之食品安全、购物环境等多重优势下,居民进超市买生鲜的消费习惯逐渐成型巩固。2000年全国重点城市平均仅有10.34%的居民在超市购买生鲜,而2012年生鲜超市渠道占比增长至37%,并呈逐年上升态势。

中国生鲜电商发展迅速。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%,增速持续下降但仍保持在50%以上。然而,受制于农产品附加值低、线上渠道缺乏直观体验、冷链物流缺失形成的高昂配送成本等因素,目前生鲜电商盈利能力仍较弱,盈利模式也尚未走通,大多数生鲜电商仍处于持续亏损中。

2012-2018年中国生鲜电商市场规模及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生鲜产品行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告

《2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告》共七章,包含中国生鲜O2O产业链梳理及发展解析,中国生鲜O2O代表性企业发展布局案例研究,中国生鲜O2O行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![刘强东再次出手!斥资8亿港元入股中国地利 [图]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)