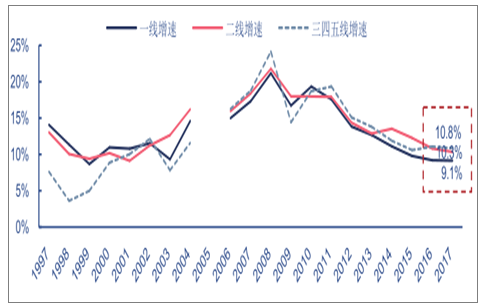

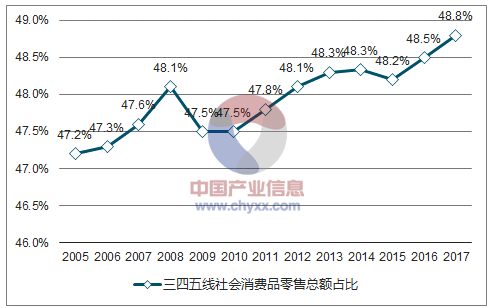

低线城市消费增速自2016年反超一二线城市,2017年占比达48.8%。伴随人均收入水平持续提升,低线城市的消费占比持续提升,并在2016年、2017年连续两年增速超过一二线城市。

三四五线消费增速反超

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国奢侈品消费行业市场竞争态势及未来发展趋势报告》

三四线社会消费品零售总额占比

数据来源:公开资料整理

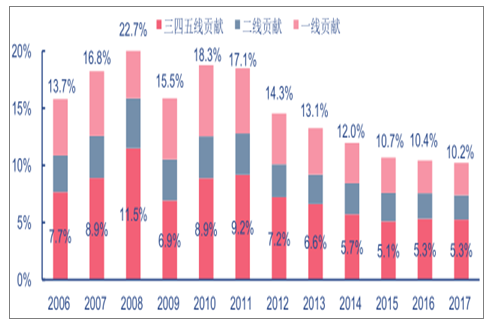

城镇化、棚改及房价财富效应、消费金融工具繁荣共同驱动三四线消费快速增长。从人口、收入、地产、消费倾向四个维度复盘三四线消费崛起,认为低线城市快速城镇化、过去两年棚改货币化安置以及三四线房价上涨的财富效应、现代金融工具带来的倾向增强是核心因素。

各线城市对全国消费增长贡献

数据来源:公开资料整理

一、人口:低线回暖主要驱动在较快的城镇化

与市场主流认为一二线城市总人口(常住)回流不同,我们通过详细的数据论证后认为:中国二线及新一线城市人群聚集效应仍较显著,低线城市人口外流虽有所改善,但并非消费增速上行主要因素。伴随上海、北京等一线城市房价高企、落户政策收紧等因素,一线人口增长趋势减缓。而统观近两年各级城市常住人口变化,新一线及二线城市由于更多的就业机会、更好的经济和居住环境,明显更为受益,故而人口回流并非低线城市消费增速反超的主要因素。

上海外来常住人口

数据来源:公开资料整理

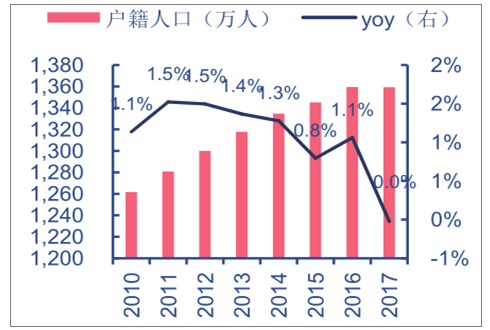

上海本市户籍人口

数据来源:公开资料整理

北京外来常住人口

数据来源:公开资料整理

北京本市户籍人口

数据来源:公开资料整理

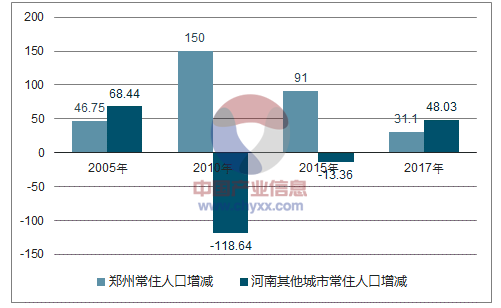

河南省省会及下辖各地级市常住人口

数据来源:公开资料整理

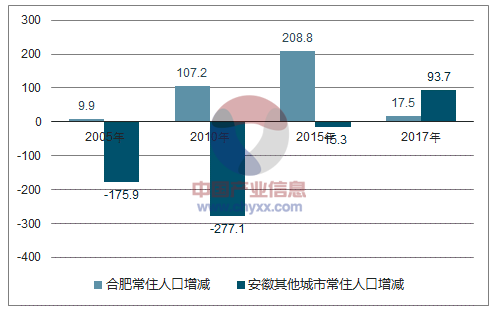

安徽省省会及下辖各地级市常住人口

数据来源:公开资料整理

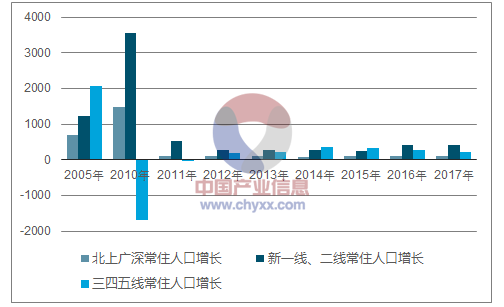

一二线与低线常住人口变化:低线常住人口流入并无明显增加

数据来源:公开资料整理

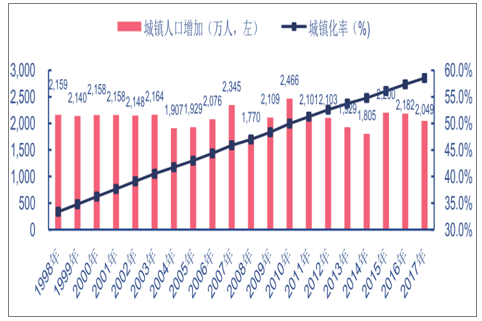

低线城市快速城镇化才是消费增长快于一二线主要因素之一。我国每年新增 2,000 万左右城镇人口,农村城镇化带来主要贡献。三四线城市城镇化水平低,增速快,带来三四线城镇人口爆发增长,消费基数快速扩大。

全国常住人口城镇化率进程,年均城镇人口增加 2,000万人

数据来源:公开资料整理

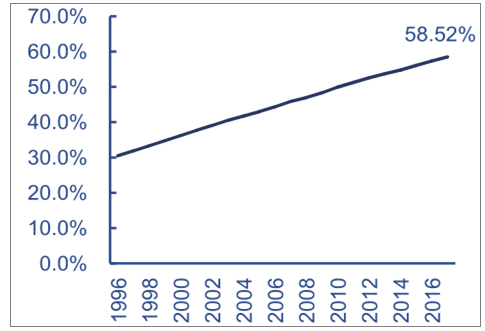

全国常住人口城镇化率不足 60%

数据来源:公开资料整理

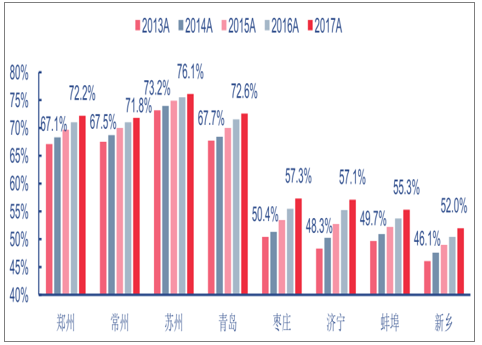

2013-2017 年部分一二线、三四线城市城镇化率变化

数据来源:公开资料整理

二、收入:可消费支出更多,S曲线效应明显

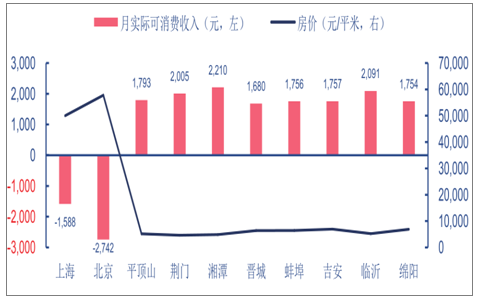

低线城市居民购房压力小,剔除房贷后可支配收入高于一二线城市。低线城市由于房价收入比相对合理,按揭购房后月实际可供消费收入仍有近 2,000 元(假设人均购房面积 35平米,实际可消费支出=可支配收入-住房按揭月供费用;假设首付比例 30%,贷款年限 30年,利率按照每年基准利率计算无折扣)。一二线城市受高房价影响,按揭费用挤占居民消费能力。

部分省份低线城市与北京、上海房价与城镇居民月实际可消费收入对比

数据来源:公开资料整理

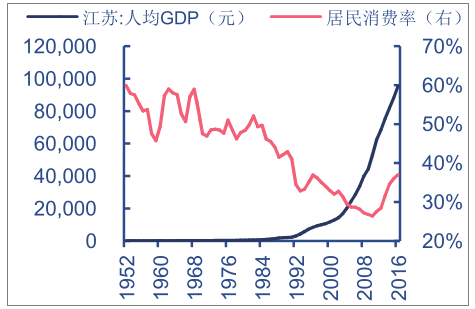

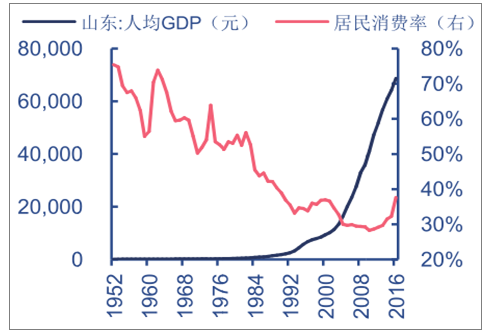

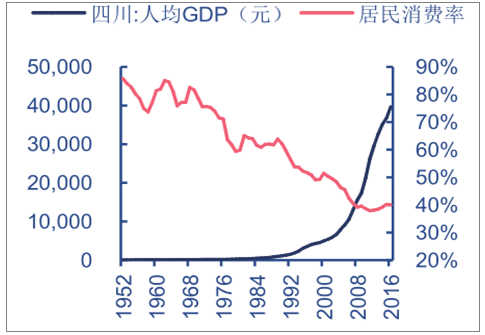

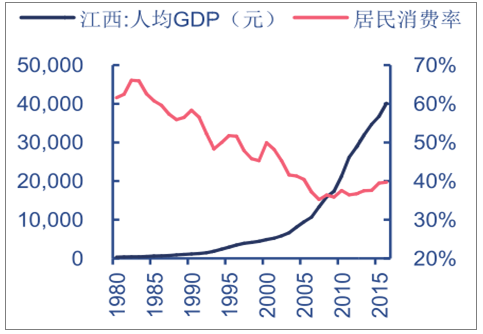

从中国发达区域轨迹看,三四线城市居民最终消费率正处在S曲线向上拐点。梳理各国数据,发现人均GDP5000美元为居民消费率的拐点,8000美元后居民消费提速。山东/江苏人均GDP分别于2012/2010年突破8000美元,居民消费率累计提升8.5%/10.6%。三四线城市占比高的省份2016年人均GDP约为5800美元,居民最终消费率处S曲线拐点,后续提升空间大。

江苏省人均GDP与居民最终消费率

数据来源:公开资料整理

山东省人均GDP与居民最终消费率

数据来源:公开资料整理

四川省人均GDP与居民最终消费率

数据来源:公开资料整理

江西省人均GDP与居民最终消费率

数据来源:公开资料整理

三、地产:涨价财富效应最大,棚改带动地产消费

现阶段三四线地产财富效应大于挤出效应。房价收入比指标在国际上通行的合理区间为 3-6倍。根据数据,三四线城市居民的家庭住房拥有率远高于一二线城市。在合理房价收入比下,三四线房价自低位上涨周期中财富效应大于挤出效应,助力消费增长。

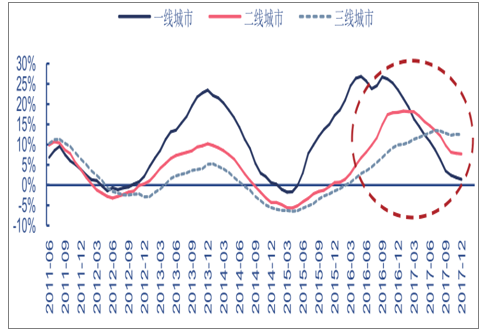

三线城市过去一年半房价持续上涨

数据来源:公开资料整理

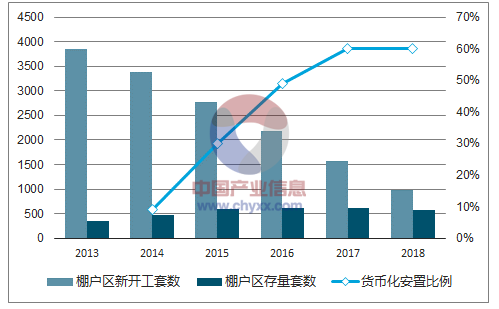

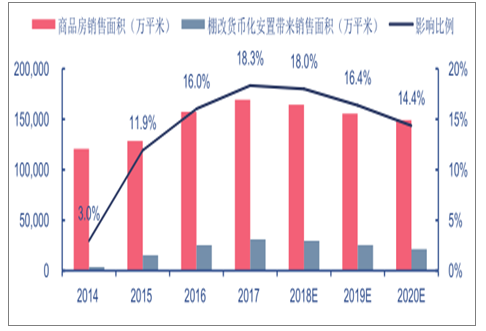

2016-2017年棚改货币化安置带动三四线房产相关消费。棚改货币化安置三四线城市占比近 9成,2016-2017 年带动三四线房地产去库存的同时也拉动了地产相关消费。

2013-2018 年(E)棚户区改造进度及货币化安置比例

数据来源:公开资料整理

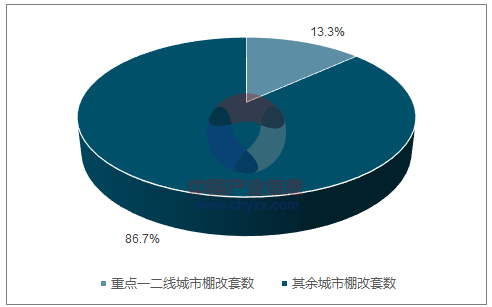

2017 年一二线与三四线货币化安置套数对比

数据来源:公开资料整理

2018-2020 年棚改货币化安置对商品房销售影响比例将逐步下降

数据来源:公开资料整理

预计2018-2020年棚改货币化安置对商品房销售贡献边际递减,三四线城市地产销售及相关消费增速回落。2016-2017 年,棚改货币化房屋销售对三四线城市住宅销售的边际贡献率为 40%-50%,预计自 2018 年货币化安置套数下降将带动整体三四线地产销售有所回落。考虑滞后性,地产相关消费预计 2018 年景气仍将维持,2019-2020 将有所回落。

2018-2020 年棚改货币化安置对商品房销售影响比例将逐步下降

数据来源:公开资料整理

四、消费倾向:储蓄率下行,低线消费金融使用增多

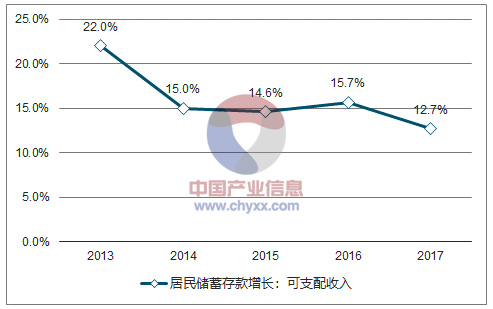

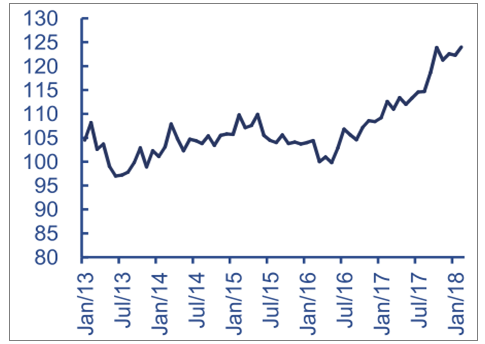

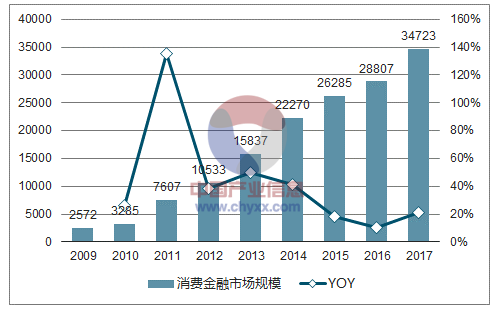

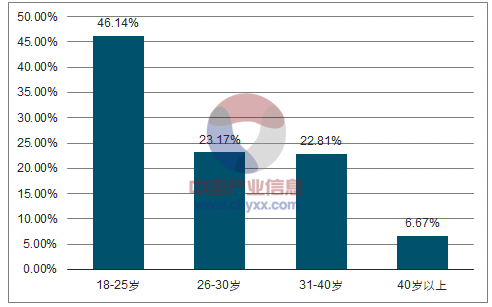

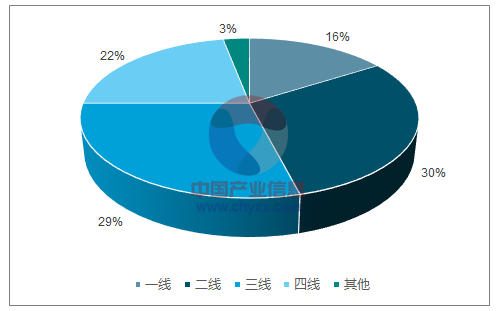

储蓄率下降,消费金融工具提高低线城市居民消费倾向。伴随代际演进与消费观念革新,居民储蓄率持续下行,消费者信心自 2016 年持续走强,与之同期发生的是消费金融工具的快速渗透。消费金融的客户以 18-30 岁的低收入,本、专科以下学历年轻群体为主,他们消费观念更超前;64%的客户月收入在 8,000 元以下。由于低门槛,申请便捷,服务场景化等特征,蚂蚁花呗等消费金融及各种现金贷为庞大的三四线年轻消费群体提供了方便的金融工具,提高了消费倾向。

居民储蓄率持续下降

数据来源:公开资料整理

中国消费者信心指数

数据来源:公开资料整理

消费金融市场规模变化

数据来源:公开资料整理

消费金融用户年龄画像

数据来源:公开资料整理

蚂蚁花呗用户构成

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国工业以太网行业产业链、市场规模及发展趋势分析:工业以太网主导地位稳固,市场份额持续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国在线亲子游行业发展历程、在线亲子游人数、市场规模及未来趋势研判:在线亲子游持续升温,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国医疗设备租赁行业产业链、发展现状、竞争格局和发展趋势分析:医疗设备租赁开展试点,行业即将迎来广阔的发展空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国齿轮行业产业链图谱、发展现状、重点企业以及未来前景分析:市场规模随着机械制造业的快速发展而不断扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国调节阀行业市场规模及趋势研判:应用领途不断拓展,市场需求不断上升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)