一、 锗价持续上涨,有望突破万元

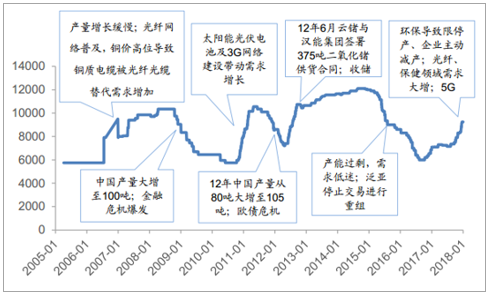

2017年锗价触底反弹, 全年国内锗锭价格上涨38%至9450元/千克,国产二氧化锗价格上涨19%至6250元/千克,而MB二氧化锗价格则上涨16%至800美元/公斤,涨幅小于国内价格。从历史价格走势看,国内锗价三次低点都在6000元/千克附件,高点在2015年超过12000元/千克, 9000元/千克左右为价格中枢。 17年价格上涨主要由于环保严查导致冶炼厂关停、锗矿企业主动减产、以及下游光纤和保健领域需求旺盛所致,未来随着5G商业化,将进一步拉动锗需求,锗价继续看涨,有望重回万元上方。

2005年以来中国锗锭价格走势(单位:元/千克)

数据来源:公开资料整理

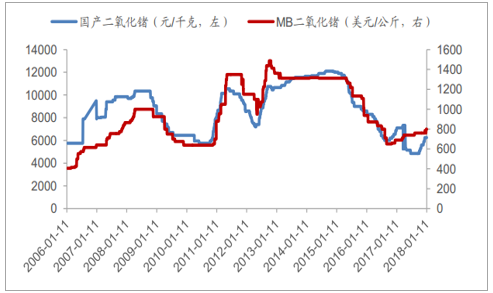

国内外二氧化锗价格走势

数据来源:公开资料整理

锗产业链

数据来源:公开资料整理

二、锗金属产量下降,供给收紧

锗在自然界中主要呈分散状态赋存于闪锌矿、硫砷铜矿及银铅与铁矿中,或某些特定的煤矿中,通常为硫化铅锌矿或煤矿伴生组分,一般难以独立成矿。目前,工业产锗主要是在处理铅锌铜银金铁等硫化矿时作为副产品回收,或从煤燃烧后的粉煤灰中进行回收利用。国内多数煤中锗平均含量约为4*10-6。

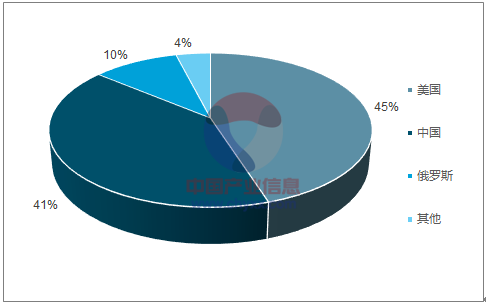

1.全球锗矿储量集中在美中俄

全球锗矿资源集中分布在美、 中、 俄,占比96%。 锗矿资源在全球分布较为集中,美国、中国、俄罗斯的锗矿资源储量分别约为3870吨、 3500 吨与860吨, 占全球储量分别为45%、 41%和10%, 3个国家约占全球总储量的96%,其余已知储量则零散分布于加拿大、德国、比利时等国家。

2016年全球锗储量分别情况(单位:吨)

数据来源:公开资料整理

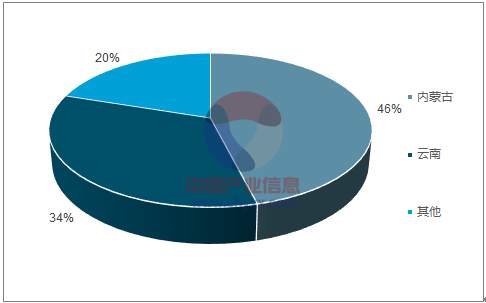

中国锗矿资源集中分布于内蒙古和云南,占比80%。 中国锗矿资源较为丰富,集中分布在内蒙古和云南两省,占全国储量的80%(内蒙古占46%,云南占34%)。主要产于含锗铅锌矿及褐煤矿中,其中含锗铅锌矿有湖南水口山铅锌矿、广东凡口铅锌矿、云南会泽铅锌矿; 富锗褐煤矿主要产于滇、蒙两省,重要矿床有云南临沧锗矿、内蒙古锡林郭勒乌兰图嘎富锗煤矿及呼伦贝尔伊敏富锗煤矿。

2016年中国锗储量分别情况

数据来源:公开资料整理

2.全球锗金属产量随中国产量同步下降

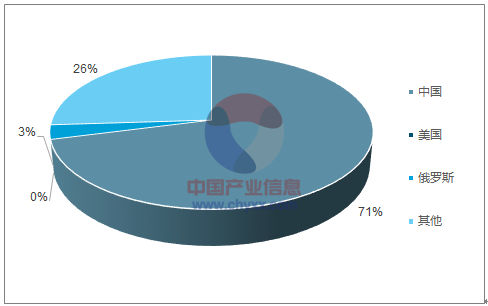

全球锗金属产量主要在中国,占71%。 中国锗储量虽不及美国,但产量却远超美国。2016年中国锗金属产量为110吨,占全球产量的71%,而美国在1984年就将锗列为国防储备资源进行战略保护,因此很少进行开采, 2012年之前,仅维持每年3吨的规模开采量, 2013起不再开采。 另外由于美国的锗矿大部分伴生于铅锌矿,锗的产量受限于铅锌产量,而中国锗的产出更多的来源于褐煤矿,开采较为便利, 也因此导致无节制开采造成资源浪费。

2016年全球锗金属产量分布情况(单位:吨)

数据来源:公开资料整理

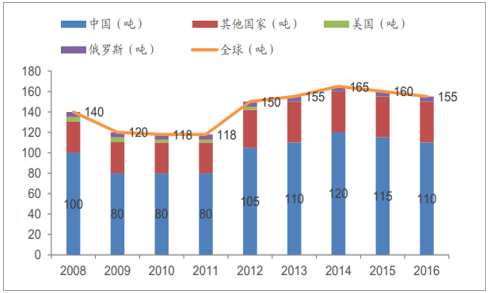

受环保严查影响,煤矿、 中小铅锌矿关停以及锗冶炼厂停产,导致中国锗金属产量下降,全球产量也随之下降。 锗矿资源主要伴生于煤矿及铅锌矿,近几年我国环保督查越来越严, 一些污染严重的煤矿及中小铅锌矿相继关停,同时很多锗冶炼厂也因此停产,导致锗金属产出逐年下降。2014年-2016年中国锗金属产量为120吨、 115吨、 110吨,全球锗金属产量分别为165吨、 160吨、 155吨,每年减少的5吨均由中国引起。

主要国家锗金属产量情况

数据来源:公开资料整理

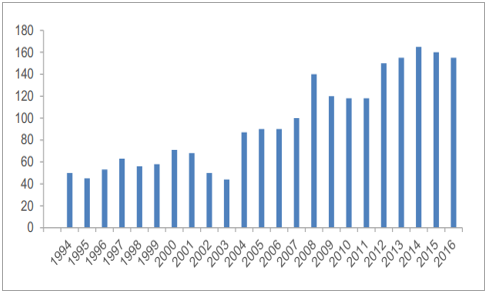

1994-2016年全球精炼锗产量(金属吨)

数据来源:公开资料整理

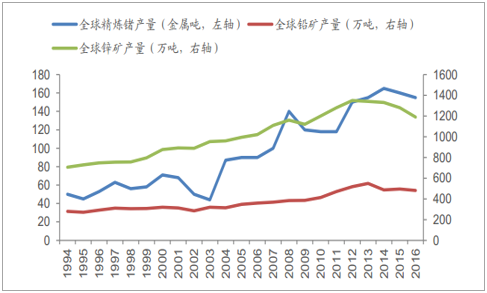

全球锗金属产量与铅锌矿产量变化较为一致。自1994年以来,全球锗金属产量总体变化趋势与铅锌矿产量一致,而2016年以来,全球铅锌矿供给短缺格局并未得到有效改善,预计18年铅锌矿新增产能有限,这也将限制锗矿产能的扩张。

全球锗金属产量与铅锌矿产量变化对比

数据来源:公开资料整理

3.锗价低迷导致国内锗矿企业主动减产或停止销售

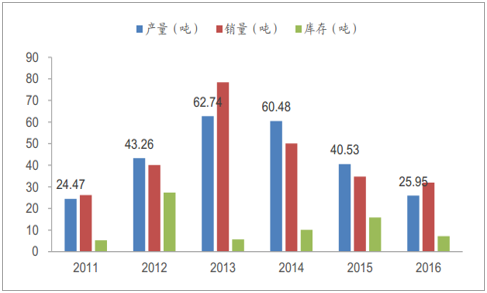

国内锗矿开采冶炼企业主要为集中在云南的云南锗业、驰宏锌锗和罗平锌电,三家企业2016年锗金属产量占全国产量将近50%,但都减少回收或降低销量,导致市场供应比实际产量更少。受环保和工艺影响,目前煤矿中提取锗的成本在8500-9100元/公斤,这表示全国很多锗厂在亏本经营,这是锗原料供应商减产或惜售的主要原因。云南锗业锗金属产量逐年下降。 云南锗业为中国最大的锗生产企业,拥有大寨锗矿和梅子箐煤矿两个主力开采矿山,保有锗资源储量689.55吨(招股说明书) ,相当于全国上表储量的19.7%;另外还收购了4个采矿权和1家锗矿企业,增加锗金属储量约254吨。2016年云南锗业的锗金属产量为25.95吨,约占中国产量的22.7%,较2015年减少14.57吨。 由于公司锗矿产自煤矿,回收成本较高,而锗价持续下滑,低于成本线,因此公司在16年下半年将自有矿山停产,17年随着锗价回升再度复产。

云南锗业锗金属产销量

数据来源:公开资料整理

4.环保影响,中小锗厂大幅减、停产

全球来看,下游锗加工企业主要集中在高纯二氧化锗和区熔锗锭的深加工环节,国外加工企业锗原料主要来自外购,国内以自产为主。全球锗加工产能最大的为云南锗业。锗的生产过程需要用酸、氯气等有污染的化工原料,受环保的影响,多家锗原料、锗锭生产企业均出现减、停现象。2017年锗原料生产企业减产超过50%,锗锭生产企业减产超过30%。 另外恒昌锗业停产、中锗科技工厂搬迁、北方驰宏分家,均对市场锗的供应形成较大冲击,支撑价格上涨。随着锗价持续上涨,进入“万元时代”成为锗市场共识,上游锗矿生产企业因此惜售情绪浓厚,出货意愿较低;而下游锗产品加工企业则为了以较低的价格拿到原料,积极备货,甚至为了拿到货主动提高价格。

全球主要锗产品生产企业

国家 | 公司 | 锗原料来源 | 主要锗产品 | 产能(金属吨/年) |

中国 | 云南锗业 | 自产、外购 | 区熔锗锭、光纤级四氧化锗、红外光学级锗单晶、太阳能衬底片 | 70 |

比利时 | Umicore | 外购 | 四氯化锗、二氧化锗、区熔锗锭 | 50 |

中国 | 四环锌锗 | 外购 | 高纯二氧化锗 | 40 |

中国 | 中锗科技 | 外购 | 高纯二氧化锗,锗锭,光纤级四氧化锗,红外光学级锗单晶,光伏级锗单晶 | 30 |

美国 | 埃格尔皮切尔 | 自产、外购 | 高纯二氧化锗、区熔锗锭 | 30 |

德国 | 普雷乌隆格 | 外购 | 高纯二氧化锗、区熔锗锭 | 25 |

中国 | 通力锗业 | 自产 | 高纯二氧化锗、区熔锗锭 | 15 |

中国 | 驰宏锌锗 | 自产 | 高纯二氧化锗、区熔锗锭 | 30 |

中国 | 韶关冶炼厂 | 自产 | 粗二氧化锗 | 10 |

中国 | 隆泰铜业 | 外购 | 高纯二氧化锗、锗锭 | 10 |

美国 | 凯威克彼业 | 外购 | 高纯二氧化锗、区熔锗锭 | 10 |

德国 | 奥托维、米林 | 外购 | 红外光学锗单晶 | 10 |

数据来源:公开资料整理

三、 光纤和保健领域需求旺盛

1.全球锗需求主要集中在光纤、红外、催化剂和光伏领域

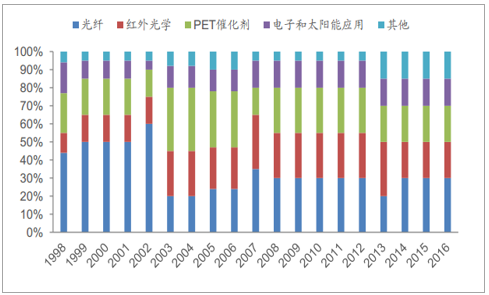

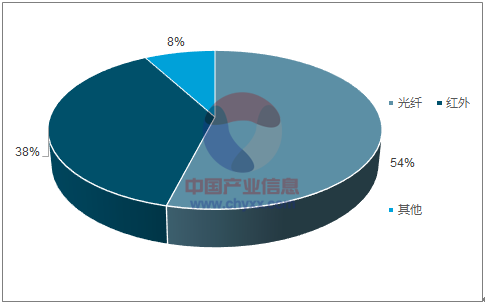

锗是一种重要的半导体材料, 主要以四氯化锗、二氧化锗以及锗晶体的形式,广泛用于光纤通讯、红外光学、太阳能电池、 化学催化剂、 半导体、航空航天测控、核物理探测、生物医学等领域。2016年全球锗的下游需求分布中,光纤30%占比最大,其次是红外光学领域,占比20%, PET催化剂占20%, 光伏太阳能电池和其他领域分别占15%。从历史需求结构来看, 近几年光纤领域占比有所提升,红外和催化剂有所减少,其他领域增长较快,主要因为保健领域需求提升。中国的锗需求主要以光纤和红外为主,分别占总需求的54%和38%。

2016年全球锗下游消费结构

数据来源:公开资料整理

1998-2016年全球锗下游消费结构变化情况

数据来源:公开资料整理

2016年中国锗下游消费结构

数据来源:公开资料整理

2.掺锗石英光纤是锗的最大需求领域

锗的光损耗率低,在光纤通信领域中具有不可替代性。 通信行业发展迅速,即将进入5G时代, 石英玻璃光导纤维因具有长波区域损耗低的优点而广泛应用于光纤通信领域。为确保光纤在芯层中以全反射的方式传递并保持低损耗,需要对芯层进行掺杂,以提高其折射率。人们探索了许多掺杂石英材料,但是性能最优良的还是掺杂了四氯化锗单模石英光纤。掺杂四氯化锗,能够加强光纤的光电转化作用,提高折射率,减少色散的传输消耗, 因此锗在光纤通信领域中的作用不可替代。全球光纤通信产业正在迎来发展的历史机遇期。 全球经济正在向信息化发展,中国引领全球通信行业发展,启动宽带中国行动, 宽带中国是对上一代互联网的完善,同时国家网络强国战略正在制定之中, 5G建设积极推进。 2016年国家发布了国家信息化发展战略纲,指出了到2020年我国信息化规划发展目标, 在该目标指引下,我国光纤通信基础设施建设在整个十三五期间将保持持续、高速增长。

“十三五”国家信息化规划发展目标

指标 | 2015 年 | 2020 年 | 年均增速 |

光纤入户用户占宽带用户的比率(%) | 56 | 80 | -24 |

固定宽带家庭普及率(%) | 40 | 70 | -30 |

移动宽带用户普及率(%) | 57 | 85 | -28 |

贫困村宽带网络覆盖率(%) | 78 | 90 | -12 |

互联网国际出口宽带(Tbps) | 3.8 | 20 | 39.40% |

数据来源:公开资料整理

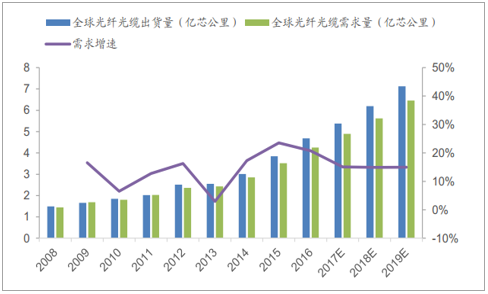

全球光纤光缆出货量和需求量稳定增长,带动锗需求。 2016年,全球光纤供货量4.68亿芯公里, 同比增长22%,增长主要来源于中国在内的新兴市场; 2017年上半年,全球光纤光缆大单采购频出,出货量已达2.7亿芯公里,预计全年在5.3-5.6亿芯公里之间(较2016年最低增速15%) 。 随着互联网、宽带农村建设在全球范围内的不断开展,全球光纤光缆的需求量仍在保持一定的增速,尤其受到中国总体需求量不断提升的影响,未来全球光纤光缆前景仍向好, 预计17-19年全球光纤光缆需求保持15%的增速。 光纤需求稳定增长有效带动锗的需求。

全球光纤光缆出货量和需求量变化

数据来源:公开资料整理

3.军用民用红外热像仪对锗的需求稳定

锗晶片做成的锗镜头, 能够过滤掉紫外光、可见光等短波长的光,只允许红外光通过,因此以锗镜头为核心器件的红外光学系统广泛用于军事、民用等诸多领域。红外热成像仪可增强军队全天候作战能力,军用需求稳定。 从海湾战争开始,阿富汗战争、科索沃战争、伊拉克战争等现代的战争中红外热像仪均发挥了极为重要的作用。其应用范围主要包括: 1)夜视观察装备,如机载前视红外吊舱、单兵夜视眼镜、驾驶员夜间驾驶仪; 2) 武器瞄具,如枪瞄、导弹发射瞄准镜; 3) 导引装备,如各种先进精确制导导弹导引头; 4)搜索及跟踪,如火控系统、舰载红外搜索与跟踪系统等。另外,红外成像技术还广泛用于航空、卫星等领域, 人造卫星和太空飞船上的机载红外传感器能够监视天气变化、研究植被类型、协助农业规划和地质探测等。红外热像仪在民用领域应用广泛,有效拉动锗需求。 在自然界中,所有高于绝对零度(-273℃)的物质都不断地辐射着红外线,不同物体辐射出的红外线能量,和物体表面的温度有关,而红外热像仪可以将不同物体辐射出的红外线清楚地用视频图像显示出来。 因此,红外热像仪可以广泛用于预防检测(电力、石化、建筑、煤炭、食品、医疗等领域) 、 消防(火灾监控、消防救助等领域)、制程控制(冶金、交通、电子、食品、机械等几乎所有工业生产领域)、安防(海防边防、公安监视、巡逻跟踪、搜寻逃犯等领域) 、 环境监测等诸多方面; 另外用于汽车的红外热像仪也成为红外技术新的增长点,汽车产量增长也会间接拉动锗需求。

4.锗系 PET 催化剂应用有潜力

PET的全称是聚对苯二甲酸乙二醇酯,是由聚对苯二甲酸和乙二醇聚合而成,其合成反应中的催化剂不可或缺。用于PET生产的催化剂种类繁多,主要有锑系催化剂、钛系催化剂、锗系催化剂、锡系催化剂等。其中锗系催化剂主要是二氧化锗,其具有过滤性能好、对反应系统污染小、稳定性强, 对环境污染小等优点。锗系催化剂虽然具有上述优点,但因其价格昂贵、生产切片技术不够成熟,较多用于高水准、高档次的PET产品中, 目前市场上用于PET聚合的催化剂主要是锑系催化剂。未来随着技术改进、产品升级,锗系催化剂有望扩大应用范围。

5.太阳能光伏装机容量仍维持较高增速

锗在太阳能电池领域主要是用作砷化镓太阳能电池的衬底材料。砷化镓太阳能电池是第三代太阳能电池的代表,在太阳能电池产品中光电转换效率最高、科技含量最高、技术难度最高。太阳能电池是将光能转化为电能的装置,又被称为光伏。其原理是光电效应。太阳能电池自诞生以来,其反应材料的发展经历了以晶体硅为代表的第一代材料、以薄膜为代表的第二代材料(主要包括碲化镉薄膜和铜铟镓硒薄膜) 、以锗衬底材料为代表的第三代半导体叠层材料。其中第三代太阳能电池在制备过程中需要采用聚光技术,因此第三代太阳能电池又被称为聚光太阳能电池。聚光太阳能电池具有转换效率高、耐高压、耐高温等特点,在空间供电电源中广泛应用。除了用在空间卫星,聚光太阳能电池还广泛用于地面光伏产业。 随着新能源快速发展, 地面光伏产业将获得良好发展机遇。2006-2016年10年时间,全球太阳能光伏装机容量增长44倍, 2016年仍保持33%的增速;中国在2011年爆发式增长338%之后,增速逐步回落,但2016年增速回升,保持79%的较高增速。预计未来全球及中国太阳能光伏装机容量仍将维持较高增速。

全球及中国太阳能光伏装机容量增长情况(单位:百万瓦特)

数据来源:公开资料整理

6.保健领域锗需求快速增长

锗是对人体有益的微量元素,常用作保健品、食品、药品及化妆品添加剂。 锗进入人体后,可均匀地分布在各器官组织中, 24小时完全排出体外,属于不会在身体中蓄积的微量元素。 因其具有强化人体自然治愈力、改善全身体质等功效而被添加到保健品中。保健领域锗的用量占比不大, 但在17年的需求快速增加, 17年保健领域消耗锗近20吨,成为锗需求的一个强有力的增长点。锗保健产品风靡日韩,所需的锗几乎全部从中国进口, 大幅拉动国内锗需求。

四、供需短缺支撑锗价上涨

供给: 全球锗金属产量主要受中国影响, 2014-2016年受国内环保严查及锗价格低迷影响影响,锗矿供应企业主动或被动减停产,每年减少产量5吨;考虑17年锗均价(7695元/千克)仍低于锗矿企业生产成本、以及环保继续严查的影响,基于历史产量变化情况, 预计2017年中国产量继续减少5吨至105吨; 2018、 2019年随着锗价回升,锗矿供应企业或重新启动矿渣回收、释放库存, 可能导致锗金属产量上升。需求: 全球锗下游需求主要受光纤光缆和光伏影响, 2017-2019年, 预计光纤领域锗需求增速与光纤光缆需求量增速一致,保持15%; 预计太阳能光伏锗需求增速与太阳能光伏装机容量增速一致, 红外光学和催化剂需求与2016年一致; 其他领域增长主要来自中国保健品锗需求增长。中国锗需求除了保健领域增长外,主要集中在光纤和红外, 预计增速与2016年保持一致; 另外预计国家每年保持30吨收储不变,出口数据与2017年保持一致。供需平衡: 2017-2019年, 根据供给和需求的变化,我们谨慎预计中国供给短缺9吨、 12吨、 24吨,全球供需短缺5吨、 10吨、 24吨。

中国与全球锗金属产量预测(单位:金属吨)

国家 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E |

中国 | 120 | 115 | 110 | 105 | 115 | 120 |

美国 | 0 | 0 | 0 | 0 | 0 | 0 |

俄罗斯 | 5 | 5 | 5 | 5 | 5 | 5 |

其他 | 40 | 40 | 40 | 40 | 40 | 40 |

全球 | 165 | 160 | 155 | 150 | 160 | 165 |

数据来源:公开资料整理

全球锗下游需求预测(单位:金属吨)

领域 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E |

光纤 | 25 | 31 | 38 | 44 | 50 | 58 |

红外光学 | 16 | 21 | 25 | 25 | 25 | 25 |

PET 催化剂 | 16 | 21 | 25 | 25 | 25 | 25 |

太阳能光伏 | 12 | 16 | 19 | 25 | 34 | 45 |

其他(保健等) | 12 | 16 | 19 | 36 | 36 | 36 |

合计 | 81 | 105 | 126 | 155 | 170 | 189 |

数据来源:公开资料整理

中国锗下游需求预测(单位:金属吨)

领域 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E |

光纤 | 11 | 15 | 20 | 26 | 34 | 44 |

红外光学 | 8 | 11 | 14 | 18 | 23 | 30 |

其他(催化剂、 保健领域) | 2 | 2 | 3 | 20 | 20 | 20 |

净出口 | 6 | 10 | 13 | 20 | 20 | 20 |

收储 | 30 | 30 | 30 | 30 | 30 | 30 |

合计 | 57 | 68 | 80 | 114 | 127 | 144 |

数据来源:公开资料整理

中国与全球锗金属供需平衡(单位:金属吨)

- | 类别 | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E |

中国 | 供给 | 120 | 115 | 110 | 105 | 115 | 120 |

需求 | 21 | 28 | 37 | 64 | 77 | 94 | |

净出口 | 6 | 10 | 13 | 20 | 20 | 20 | |

收储 | 30 | 30 | 30 | 30 | 30 | 30 | |

供需平衡 | 63 | 47 | 30 | -9 | -12 | -24 | |

全球 | 供给 | 165 | 160 | 155 | 150 | 160 | 165 |

需求 | 81 | 105 | 126 | 155 | 170 | 189 | |

供需平衡 | 84 | 55 | 29 | -5 | -10 | -24 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锗市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锗行业发展策略分析及未来前景规划报告

《2021-2027年中国锗行业市场运营格局及竞争战略分析报告》共八章,包含锗行业应用领域市场分析,锗行业主要企业生产经营分析,锗行业市场投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)