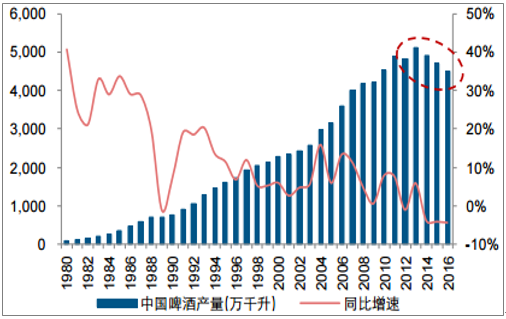

历经2014年2016年近三年时间的行业缩量调整期,行业产量在2017年以来逐步企稳,虽月度间产量仍有波动,但下滑趋势已基本企稳。以嘉士伯(重庆啤酒)、百威英博等产品结构调整较快的企业已经基本实现销量的企稳或微增。短期来看,2017年天气影响因素(热夏)对啤酒销量有一定拉动作用,同时叠加宏观经济企稳以及餐饮行业的复苏,全年啤酒的产量大概率有望企稳止跌。2017年以来,大众消费品表现出较强的复苏趋势,预计明年有望继续延续复苏,啤酒作为大众消费品也有望受益,行业或将迎来黎明的曙光。

国内啤酒消费量于2014年出现下行拐点

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒市场深度分析及投资前景预测报告》

啤酒月产量同比增速逐步企稳

数据来源:公开资料整理

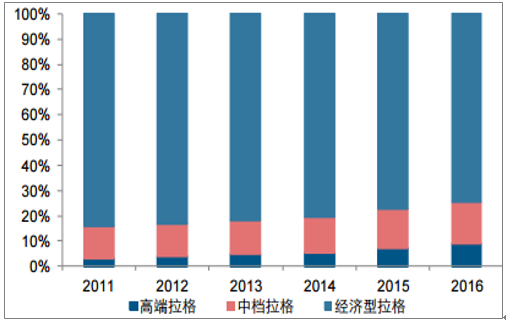

据统计,上层中产和富裕人群占比将从2015年的17%提升至2020年的29%,高净值消费者快速增加意味着啤酒消费习惯趋向品质化与轻奢化。在消费习惯转变、财富效应等因素推动的消费升级趋势中,经济型拉格啤酒虽是消费量占比最大的类型,但在2011-2016年期间约下降9.3%;而同期高档拉格、中档拉格占比分别增加5.6%、3.8%。

上层中产和富裕人群的增幅较大

2016年中国标准拉格啤酒消费结构

数据来源:公开资料整理

2011-2016年期间,高档拉格啤酒消费量增速平均在22%左右,明显高于中档拉格啤酒的增速(约4%),而经济型拉格啤酒则转为负增长,这与日趋明显的消费升级趋势相吻合,也在一定程度上推动啤酒行业吨价的持续上升,行业吨酒价格在2011-2016年期间增加25%左右,2016年达到4067元/千升。

中档及以上拉格啤酒消费量增速为正,而经济型啤酒增速为负

数据来源:公开资料整理

国内啤酒吨价格持续提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。