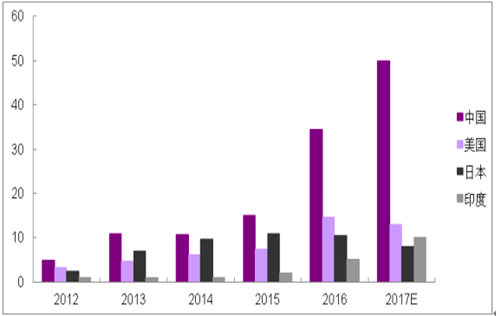

2016年,全球光伏新增装机达到77GW,美国、日本、德国三大主要光伏市场占新增装机比重超过30%。相比国内市场,美国、日本以及德国的分布式电站发展更为成熟。2016年,美国、日本、德国的新增装机中分布式(日本按照小于1MW统计,德国按照小于500KW统计)占比分别达到29%、61%和40%。我们着重对美国以及德国两国分布式电站发展历史进行梳理,认为高电价刺激下的居民安装需求以及政府针对分布式提供的多元化补贴是促进分布式电站发展的关键因素。

2010年-2017年全球光伏新增装机情况(单位:GW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

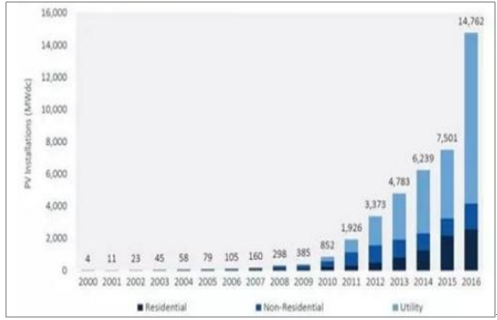

近年来,美国积极发展清洁能源,调节能源结构,截至2016年底,包括光伏、风电、核电、水电等在内的清洁能源占一次能源总消耗比重由2010年的12.7%提升至14.7%。2016年美国光伏新增装机达到14.8GW,规模仅次于中国排名全球第二,其中分布式占比接近30%。

2011年-2016年美国光伏新增装机情况

数据来源:公开资料整理

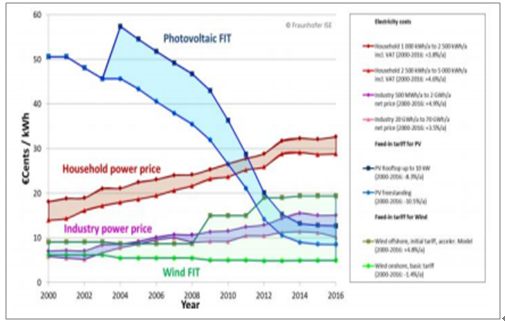

美国的居民用电价格一直高于工商业用电价格,且保持较高增速。2017年7月,全美居民电价达到13.12美分/kWh,较商业电价、工业电价分别高出2美分、5美分。2011年之后,美国工商业分布式年装机规模基本保持平稳,而户用分布式新增装机维持较高增速。我们认为,较高的居民电价叠加政府多样化的鼓励政策,推动了美国户用分布式的快速发展。

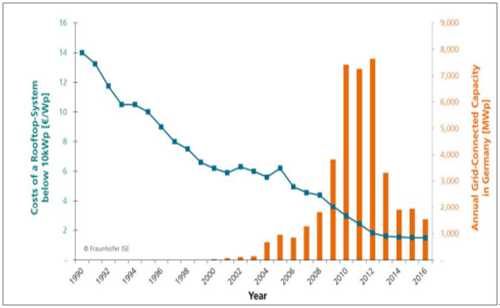

2012年底,德国户用光伏发电系统(小于100KW)价格由2006年底4.5欧元/W快速下降至2012年底1.5欧元/W,降幅超过60%;除了高额FIT上网电价补贴外,政府为电站自用电量提供额外补贴,德国户用光伏装机快速增长。

2006年-2016年户用光伏系统价格变动情况

数据来源:公开资料整理

FIT与居民、工商业电价变动情况

数据来源:公开资料整理

2006年-2016年德国小型户用系统成本以及新增电站并网情况

数据来源:公开资料整理

2016年6月,德国可再生能源改革草案通过,规定从2017年开始,德国政府不再按照指定价格收购可再生能源电力,鼓励电站开发商竞价上网;对于装机容量小于750KW的分布式电站依然沿用之前补贴办法。政府对小型工商业以及户用分布式电站的支持态度没有改变。目前,德国分布式电站装机占整体装机比重超过80%。

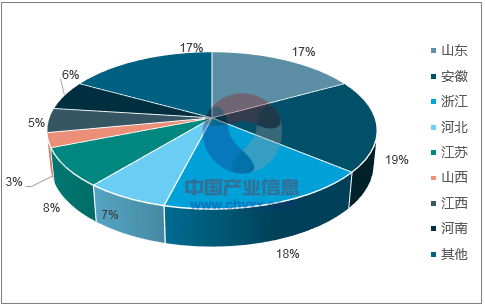

2017年上半年,我国分布式光伏新增装机达到7.1GW,超过2016年全年装机(4.3GW)将近65%,其中山东、安徽、浙江三省分布式新增装机3.9GW,占全国分布式电站新增装机比重超过50%。

2017年上半年我国分布式电站新增装机分布

数据来源:公开资料整理

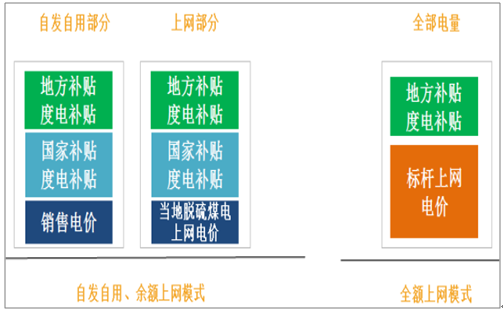

集中式电站由于装机规模大,需要建设配套升压站以及高压输送电缆(一个30MW电站对应升压站以及配套电缆等设备投资规模接近1000万),电站单瓦系统成本较高。目前分布式电站系统平均成本在6~6.5元/W,集中式电站系统成本在6.5~7元/W。分布式电站按照补贴模式可以分为“自发自用、余电上网”和“全额上网”模式,已选择“自发自用、余电上网”模式的分布式电站可以变更为“全额上网”模式。“自发自用、余电上网”模式下,用户按照全部发电量获得0.42元/kWh国家补贴,自用电量以外的上网电量按照当地脱硫火电上网电价出售给电网;“全额上网”模式下,光伏发电执行全国统一标杆上网电价。

分布式电站两类补贴模式

数据来源:公开资料整理

我们按照分布式电站6.5元/W系统成本、集中式电站成本7元/W系统成本,分别测算一个位于江苏5MW装机的工商业分布式电站与一个位于新疆50MW装机的集中式电站收益率。对于工商业分布式电站,我们分别考虑“自发自用、余电上网”模式以及“全额上网模式”,测算结果显示工商业分布式电站收益率高于集中式电站收益率水平。

按照建筑类型划分,分布式可以分为工商业屋顶分布式和住宅类的户用分布式。由于工商业电力用户电价高,单个工商业屋顶对应电站装机规模大,工商业屋顶分布式早于屋顶分布式进入规模化发展的阶段。根据统计,截至2016年底,我国工商业屋顶分布式装机规模已达到6.4GW,占分布式装机规模比重超过60%。

屋顶分布式潜在装机规模

项目 | 办公楼及商业用房 |

面积(单位:亿平方米) | 60 |

公摊面积比重 | 40% |

容积率 | 2.5 |

理论屋顶面积(单位:亿平方米) | 9 |

理论装机规模(单位:GW) | 117 |

数据来源:公开资料整理

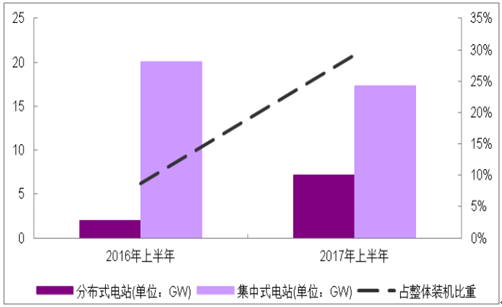

2016年,我国光伏三类地区标杆上网电价大幅下调,其中一类地区电价下调幅度最高,达到12.5%,三类地区电价下调幅度最低,在2%左右。一类地区电价大幅下调推动2016年上半年以集中式电站为主的一轮大规模抢装,新增装机规模超过22GW,其中集中式电站超过20GW。2017年,三类地区光伏标杆上网电价均出现下调,第三类地区上网标杆电价下调幅度超过13%,对按照标杆上网电价结算的全额上网分布式电站影响巨大,因此推动上半年分布式装机大幅提升。2017年上半年,我国光伏新增装机24GW,其中分布式装机超过7GW,我们认为其中大部分由全额上网分布式贡献。

2017年上半年分布式装机占比大幅提升

数据来源:公开资料整理

2013-2017年三季度分布式光伏电站装机情况

数据来源:公开资料整理

自2013年推出分布式度电补贴,对比持续下调的三类地区标杆上网电价,“自发自用”度电补贴一直维持0.42元/kWh。目前网传政府将在系统成本不断下降的大环境下适当下调补贴额度,倒逼电站开发商、设备制造商等市场参与者通过技术进步压缩成本,我们认为度电补贴下调将推动明年“自发自用”分布式一轮抢装。

工商业屋顶分布式特点

- | 工商业屋顶分布式 |

单个电站规模 | MW级别 |

用户购电价格 | 按照大工业以及工商业电价结算 |

项目开发难易度 | 较低 |

运维难易度 | 较低 |

项目预期收益 | 高 |

潜在问题 | 存在企业长期支付能力问题 |

主流开发模式 | 合同能源管理模式、屋顶租赁模式 |

数据来源:公开资料整理

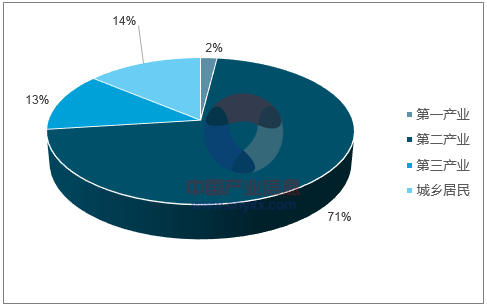

工商业用户占我国能源消费比重超过70%。在电力消费方面,2016年,以工商业用户为主的第二、第三产业用电量占比分别达到71%、13%。工商业用户生产活动集中于白天,与光伏发电时段相匹配,工商业用户更适合采用“自发自用、余电上网”模式。

2016年我国用电量情况统计

数据来源:公开资料整理

受益于光伏产业技术创新,光伏发电不断下降。至2016年底,我国光伏系统成本已降至6.5-7元/瓦,度电成本下降至0.6元/kWh。用户侧销售电价分为一般工商业电价、大工业电价以及居民和农业售电电价三大类,目前大工业电价在0.6~0.9元/kWh,一般工商业用户电价在1元/kWh左右,光伏发电度电成本已低于工商业用户电价,光伏发电具备明显经济性。

2016-2025年光伏系统成本持续下降

数据来源:公开资料整理

部分地区工商业用户电价(单位:元/kWh)

地区 | 工商业用户电价(小于1kV) |

江苏 | 0.8366 |

安徽 | 0.8234 |

天津 | 0.8836 |

山东 | 0.7525 |

福建 | 0.7773 |

湖南 | 0.8620 |

宁夏 | 0.6854 |

湖北 | 0.8800 |

数据来源:公开资料整理

工商业电站运营主要分为合同能源管理和屋顶租赁两种商业模式。合同能源管理模式下,分布式电站主要采用“自发自用,余电上网”,电站投资方将分布式电站所发电量按照一定折扣出售给屋顶持有方作为屋顶租金,剩余电量按照当地脱硫电价出售给电网公司;屋顶租赁大多采用“全额上网”模式,电站投资商直接租用用户屋顶,所发电量按照标杆上网电价全部出售给电网公司。

当电站自发自用比例由70%上升到90%时,项目内部投资收率由12.49%提升至14.25%,收益率提升超过1个百分点,即便是在70%“自发自用”比例下,工商业分布式收益率也远高于“全额上网”分布式以及集中式电站收益率。

“自发自用”比例提升对电站收益率影响

工商业分布式(自发自用) 工商业分布式(全额上网) 集中式电站(新疆)

工商业分布式(自发自用) | 工商业分布式(全额上网) | 集中式电站(新疆) | |

自发自用比例 | 内部收益率 | 内部收益率 | 内部收益率 |

70% | 12.49% | 7.64% | 6.41% |

80% | 13.08% | ||

90% | 13.67% | ||

100% | 14.25% | ||

数据来源:公开资料整理

截至2016年底,我国工商业屋顶分布式装机规模达到6.4GW,占整体装机比重超过50%。工商业分布式的高投资回报率吸引电站投资商积极参与。根据预测,至2020年我国工商业屋顶累计装机规模将达到40GW。

2010-2020年我国分布式光伏装机

数据来源:公开资料整理

合同能源管理模式下,开发商需承担电力用户电费拖欠风险,因此在项目开发前期,电站开发商需要对屋顶持有企业做严格风险评估,最终符合投资商要求的电站项目除屋顶本身满足电站建设要求,购电企业也需要保证在电站运营期间持续经营。

主要风险点 | 风险控制手段 |

地方补贴支付 | 对地方政财务状况进行评估,综合考虑地方补贴实际支付情况 |

屋顶产权 | 选择具有清晰产权的屋顶开发分布式电站,保障后期补贴顺利申请 |

屋顶承重荷载 | 前期项目调查确认屋顶符合承重要求 |

屋顶业主持续经营 | 选择存续强企业进行合作开发,保障后期稳定电费收入 |

数据来源:公开资料整理

工商业屋顶分布式装机规模在MW级,按照单瓦6.5元的系统价格测算,一个5MW的电站投资总额高达3250万,按照行业平均3/7融资比例,单个项目自有资金投入接近1000万。企业在手现金以及融资能力是保证工商业分布式开发的关键。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏行业发展现状调查及市场分析预测报告

《2025-2031年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。