1、人口结构助增长,泛婚庆行业未来市场广阔

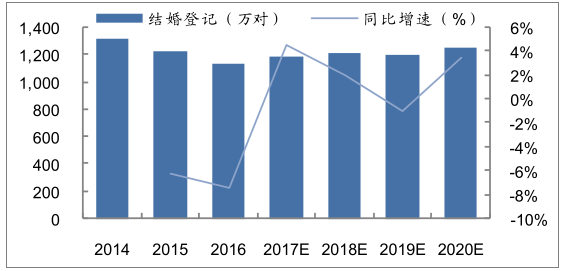

2009 年-2016 年,我们每年结婚登记的新人数量均保持在 1200 万对左右。2013年来,结婚对数逐渐下降,主要女性经济独立、工作压力、高房价等因素导致。然而,随着 85 后人口逐步进入适婚年龄(1985 年后新生人口数量出现增长高峰),预计未来十年内有婚庆消费需求的人数将不断增加,在 2017-2024 年逐步达到高峰,其中 85 后、90 后将成为这一群体的主力军。近 10 年我国结婚对数占总人口比重呈不断上升趋势,我们认为国内的结婚对数还将维持稳定增长5-10 年。

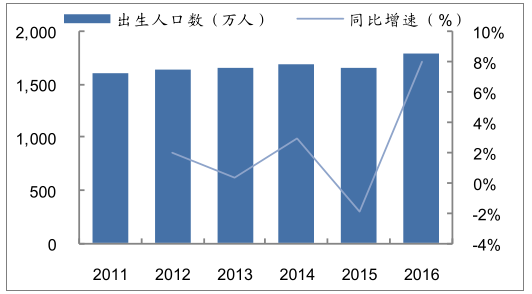

此外,随着全面放开二孩政策的出台,越来越多的家庭选择孕育第二个生命,未来新增人口出现增长的趋势。2016 年,我国出生人口数为 1786 万人,同比上升 7.92%。可以预见,未来我国的结婚对数仍将保持稳定增长,这将进一步扩大婚庆行业市场规模。

中国结婚登记新人数量(万对)

数据来源:公开资料整理

中国出生人口数(万人)及同比增速(% )

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国婚庆市场调查及未来前景预测报告》

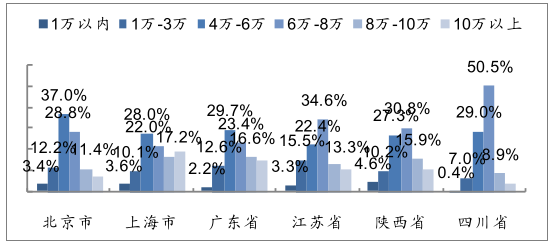

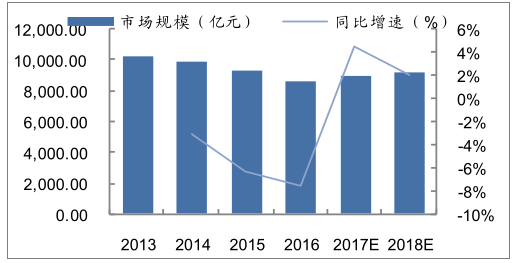

根据数据显示,婚礼城市的预算排名中,倾向于花费 4-6 万办婚礼的前三名省市是北京(37%)、广东(29.7%)和四川省(29%);愿意花费 6-8 万办婚礼的前三省市是四川(50.5%)、江苏(34.6%)和陕西(30.8%);愿意花费 10 万元以上举办婚礼的省市中,上海一枝独秀(19.2%)。据统计,每对新人婚礼的平均开销为 7.6 万元。据此测算,2016 年狭义婚嫁市场规模约为 8610 亿元。随着 85 后逐步进入适婚年龄,未来婚庆行业市场规模将稳健扩大,预计 2020 年市场规模将达 9408 亿元,2017 至 2020 年年均复合增长率约为 2.24%。

各地区婚礼预算情况

数据来源:公开资料整理

中国婚庆行业市场规模同比增速(万亿元、%)

数据来源:公开资料整理

2、我国婚庆市场特征:基数巨大,高度分散,消费升级趋势明显

虽然我国近几年结婚对数增速有所放缓,但是由于我国人口基数庞大,相较于其他国家,我国结婚对数规模仍然较大,婚庆市场需求持续旺盛。且随着生活水平的提高,新人在婚庆服务方面的消费金额也持续攀升,客单价较高。

晚婚成为趋势,创造消费升级经济基础

近年来,女性独立意识的增强使得女性在职场上获得更多的认可,经济实力也逐步增强,更多人选择先立业后成家,导致我国初婚年龄推迟。此外,随着人们对高学历的追求,受教育年限增加,也导致初婚年龄的推延。2010 年-2014 年,我国新人初婚年龄集中区间由 20-24 岁延至 25-29 岁。预计未来几年,我国居民初婚年龄将继续集中在 25-29 岁区间,并有继续向大龄发展的趋势,更长时间的财富积累使得消费者对婚庆具备更强支付能力。

2010-2014 年婚姻登记最大占比年龄段

数据来源:公开资料整理

2005-2014 年婚姻登记年龄分布 (%)

数据来源:公开资料整理

3、行业处于发展初期,格局高度分散

我国婚庆服务行业仍然处于初级阶段,行业格局高度分散,经营秩序较为混乱,缺乏相关规范条例,正处于行业初创阶段向规模化阶段进行演化和升级。婚庆产业的万亿市场规模吸引众多公司入局,然而受制于地域性强等原因,仅在本地市场形成较为知名的品牌,且并不能占据大部分的市场份额。

婚庆市场呈零散化的原因

本地化服务 | 本地化重服务,婚礼要在家庭所在地举办,方便亲朋好友出席,这把全国婚庆市场切分到无数个城镇中去。而重服务属性则需要大量工作人员提供服务,为大规模扩张增加了 |

产业链长 | 产业链长,信息不透明,存在潜规则,难于融通,进一步把诸侯国似的小市场,再次切分成到若干细分领域中,降低了从业企业的市场天花板 |

企业规模小 | 企业规模不大,利润不足,存在恶性价格竞争和后期捆绑消费的不良现象,阻碍行业发展 |

消费者多样化需求 | 新人需求多样,消费能力不一,进而再次切分市场份额 |

从业人员不足 | 从业人员培训不到位,专业人员不足,难于支持大规模扩张的人员需求 |

数据来源:公开资料整理

近年来在北京、上海、广州、深圳等新婚消费能力较强的地区,已经出现了连锁经营的婚庆服务企业,主要涉及到婚纱摄影、婚纱礼服、婚礼服务等方面。例如婚纱摄影领域的金夫人摄影、龙摄影,婚礼策划领域的花海阁以及婚礼会馆领域的罗曼园和花嫁丽舍等品牌。

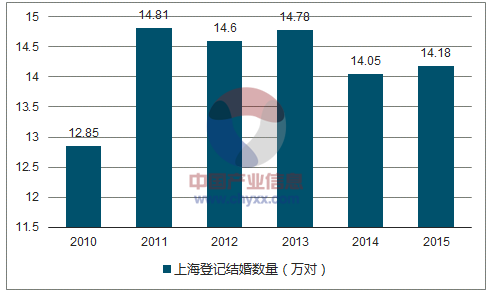

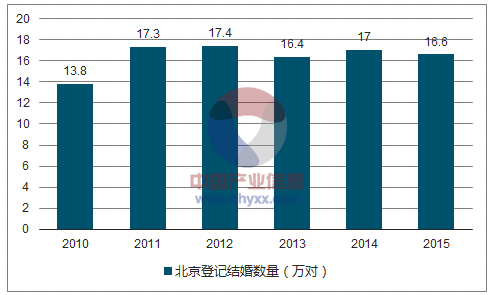

行业格局非常分散 ,区域性龙头份额极低:以公司为例,公司在上海共拥有 5个会所,14 个婚宴厅,属于上海地区婚庆行业龙头企业,假设每个厅每年承办100 场婚庆,每年总计 1400 场,相对于每年 14 万左右的新增婚庆人群,市场份额仅为 1%左右。公司目前在北京有 2 个会所,14 个宴会厅,预计每个厅每年承办 80-85 场婚庆,每年总计 1120-1190 场,相较于每年 16-17 万对的登记结婚数,市场份额不足 1%。

2010-2015 年上海婚姻登记情况(万对)

数据来源:公开资料整理

2010-2015 年北京婚姻登记情况(万对)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国婚庆行业市场运行态势及发展前景研究报告

《2024-2030年中国婚庆行业市场运行态势及发展前景研究报告》共十章,包含2023年中国婚庆旅游市场运行格局分析,2023年中国婚庆其他关联行业分析,2024-2030年中国婚庆产业的投资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国婚庆行业现状分析:我国结婚率连年下降,行业市场规模缓慢上升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国婚庆产业发展现状及重点企业分析:新人结婚平均花费达25.3万元,同比增长45.4%[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国结婚登记人数再创历史新低,跌破800万对大关[图]](http://img.chyxx.com/general_thumb/news/59.png?x-oss-process=style/w320)

![多地2021年结婚数据相继出炉,“姐弟恋”成潮流,占比超4成[图]](http://img.chyxx.com/2022/02/Y2271RWLAB_m.png?x-oss-process=style/w320)