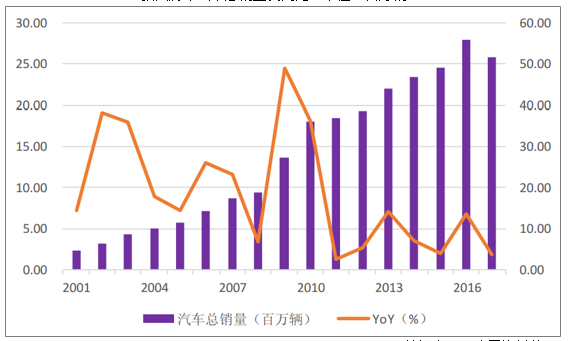

经过十多年的高速增长,我国汽车销量从 2005 年的 576 万辆增长到 2016 年的 2802 万 辆,汽车年销量在此期间内的增速高达 386%,2017 年前 10 月已完成汽车销量 2292 万辆,今年年销量有望超过 2900 万辆。中国汽车市场年销量已连续 8 年世界第一,销 量占全球 30%,目前我国汽车保有量 2 亿辆,保有量占全球 20%。从产业生命周期角 度来看,经过多年两位数增长,汽车保有量迅速上升,中国汽车市场增速正在放缓,从 发展期进入成熟期,我们预测在未来将保持个位数增长,保持在 5%左右的增速范围, 预计汽车年销量的上限在 4000 万辆左右,汽车行业仍将长期保持中低速的增长。

我国历年汽车总销量及同比(单位:百万辆)

数据来源:公开资料整理

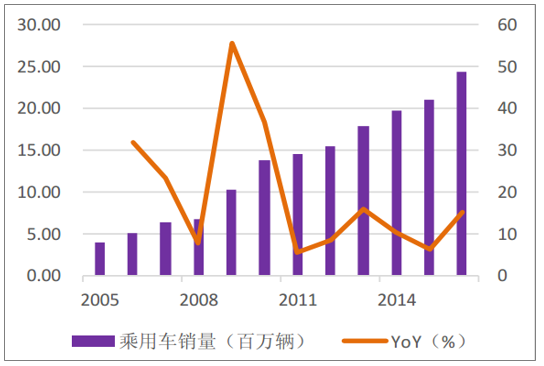

我国历年乘用车销量及同比(单位:百万辆)

数据来源:公开资料整理

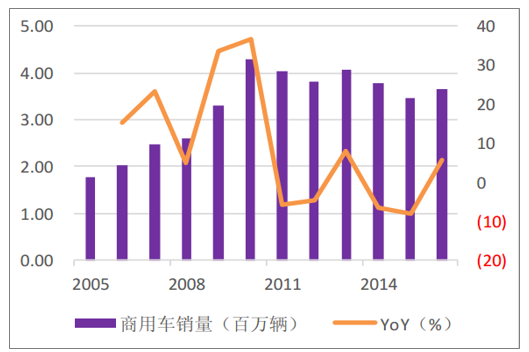

我国历年商用车销量及同比(单位:百万辆)

数据来源:公开资料整理

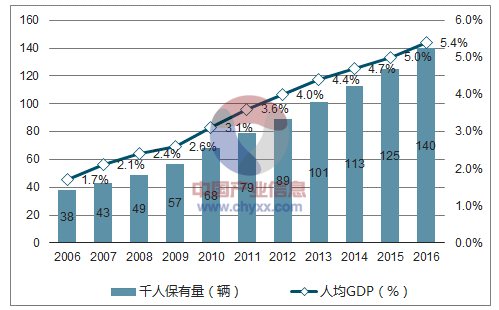

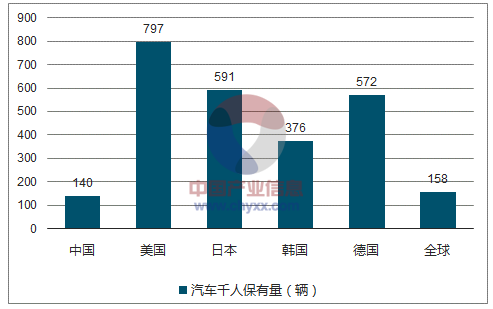

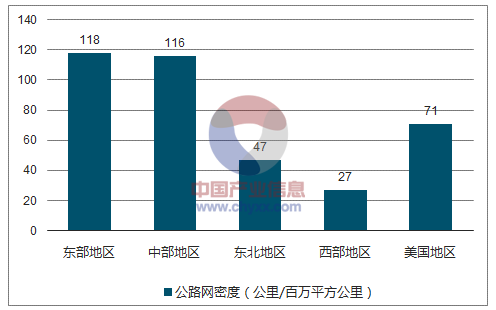

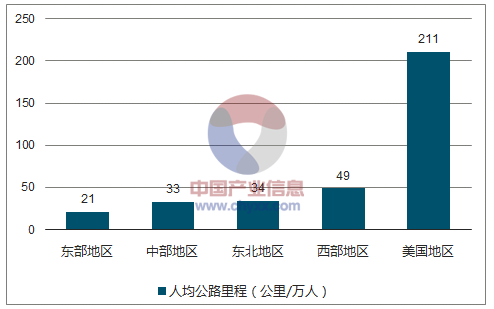

数据显示,我国 2016 年汽车千人保有量 140 辆,与美国的 797 辆,日本的 591辆以及韩国的376辆还有较大差距,我国汽车保有量水平离发达国家还有较大距离, 与全球汽车保有量水平持平,总体而言我国汽车消费市场未来还是有很大的增长空间。 但就和美国相比,保有量水平并不能达到美国的水平,目前我国东部公路网密度已达 118公里/百平方公里,超越美国的 71 公里/百平方公里,但西部地区公路网密度仅为 27 公 里/百平方公里,我国各区域人均公里里程都远低于美国水平,东西部地区差异较大,与 美国存在较大的差距。

我国人均 GDP 与汽车千人保有量(单位:辆)

数据来源:公开资料整理

各国千人汽车保有量(单位:辆)

数据来源:公开资料整理

我国各区域公路网密度与美国对比

数据来源:公开资料整理

我国各区域人均公里里程与美国对比

数据来源:公开资料整理

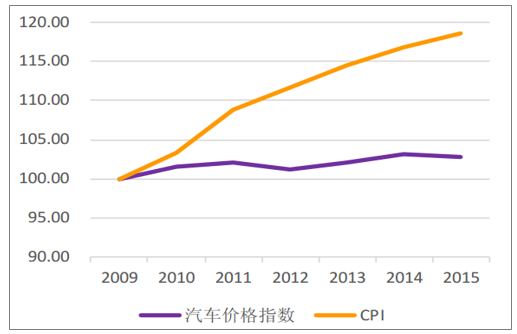

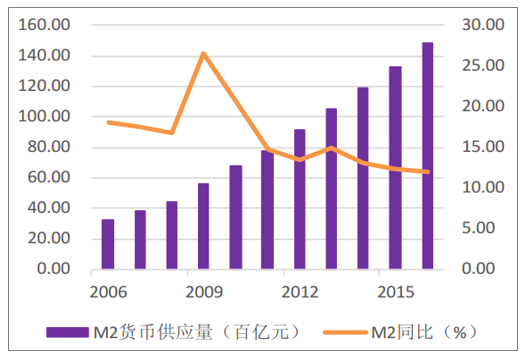

截止到 2016 年,汽车价格指数基本保持平行状 态,累计增幅较小,汽车的名义价格保持长期稳定。我国近 10 来 M2 货币量一直在扩大, 目前 M2 达到 165 万亿,过去十年 M2 已增长 360%,货币价值量持续下降。汽车的名 义价格不变,货币的价值量下降,造成汽车的实际价格下降。根据市场供需关系,汽车 的需求量还是会进一步增大。同时期内,我国 CPI 指数增长超过 18%,我国居民可支配 收入也保持着两位数的增长速度,居民购买力仍会快速增强,我们预测接下来的汽车销 量仍会持续上涨。

2016 年汽车销量超过 2800 万辆后,已经处在销量基数的高位,2017 年前 10 月销量已 达 2292 万辆,预计 2017 年将超过 2900 万辆左右。目前,三四线城市的汽车保有 量水平相对一二线城市而言较低,汽车普及度不够高,随着居民可支配收入的进一步提 高,未来有望成为汽车销量增长的核心部分。综合考虑,未来 10 年内,汽车行业销量增速放缓,会保持在个位数的中低速增长水平。

我国历年 CPI 与汽车价格指数变化(单位:%)

数据来源:公开资料整理

我国近十年 M2 及同比(单位:百亿元)

数据来源:公开资料整理

2017 年 1-10 月,国内汽车销量为 2292 万辆,同比增长 4.13%,增速相比去年明显放 缓,是受到去年购置税优惠政策对汽车需求透支的影响,销量增速符合此前预期。我们 预计 2017 年全年汽车销量将超过 2900 万辆,保持约 3.5%的同比增幅,乘用车销量将 在 2500 万辆左右,同比增幅约 3%。

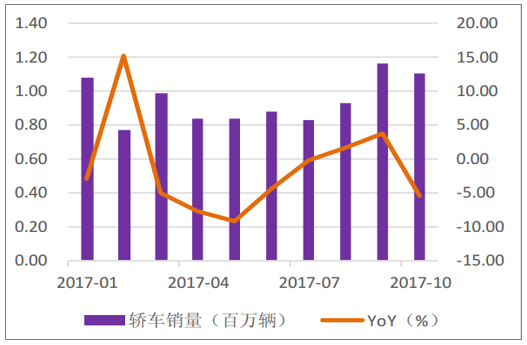

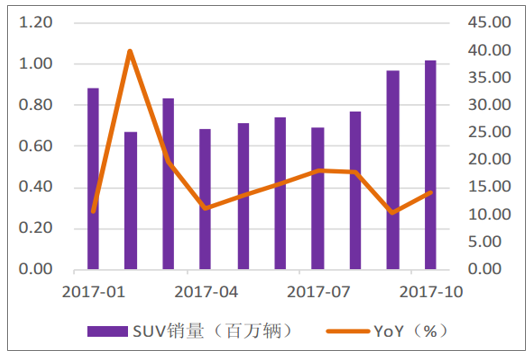

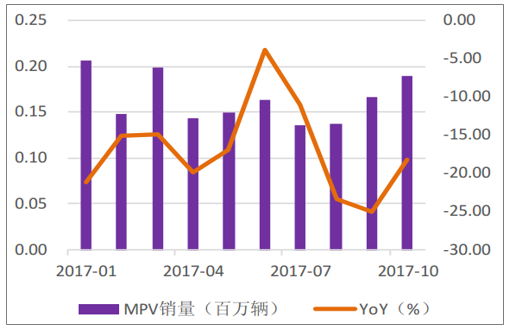

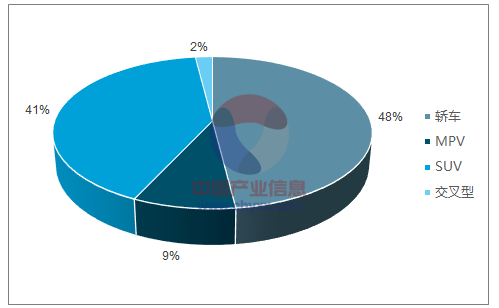

2017 年 1-10 月乘用车累计销售 1950.2 万辆,同比增加 2.13%,其中轿车累计销售 942.6 万辆,同比下降 1.8%,MPV 累计销售 164.1 万辆,同比下降 17.4%,SUV 累计销售 798.2 万辆,同比增加 16.8%。乘用车板块整体相对增速相对平淡,2017 年 1-10 月里,2 月 出现一波春节行情后,至 5 月份都处于零增速甚至负增长状态,6 月开始购置税优惠政 策的影响逐步消失,行业逐步回暖,增速有所回升。

2017 年 1-10 月轿车销量(单位:百万辆)

数据来源:公开资料整理

2017 年 1-10 月 SUV 销量(单位:百万辆)

数据来源:公开资料整理

2017 年 1-10 月 MPV 销量(单位:百万辆)

数据来源:公开资料整理

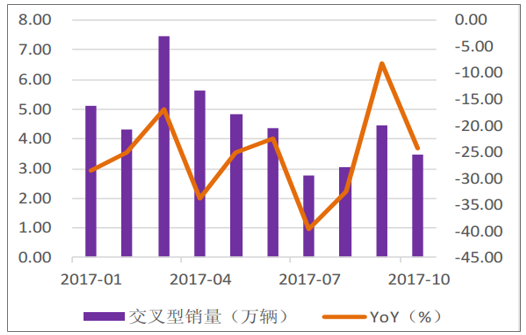

2017 年 1-10 月交叉型销量(单位:百万辆)

数据来源:公开资料整理

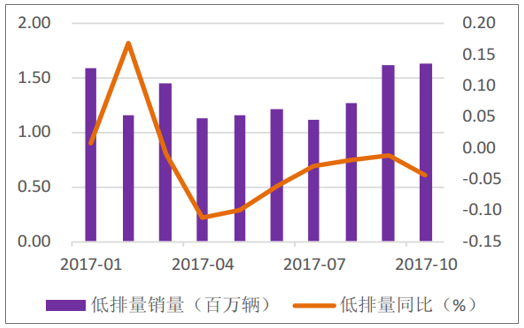

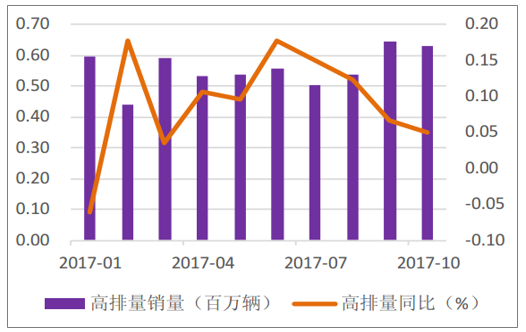

我国汽车行业从 2001 年以来一直保持高速增长,乘用车在 2015 年突破年销量 2000 万 辆大关,在购置税优惠等诸多利好的刺激下在 2016 年达到 2357 万辆,同比增速达到 18%。国务院从 2015 年第四季度到 2016 年年底对购买 1.6 升及以下排量乘用车实施 减半征收车辆购置税的优惠政策,2017 年政策红利结束,乘用车需求已经有一定透支, 乘用车同比增速迅速下滑,上半年同比增速仅 2%,进入下半年优惠政策边际效应递减, 行业逐渐回暖,预计全年 3-4%同比增速。

低排量乘用车销量情况(单位:百万辆)

数据来源:公开资料整理

高排量乘用车近三年销售情况(单位:万辆)

数据来源:公开资料整理

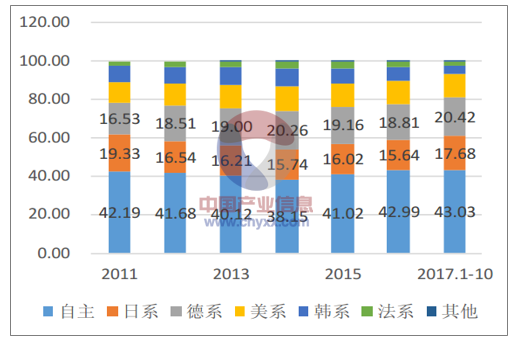

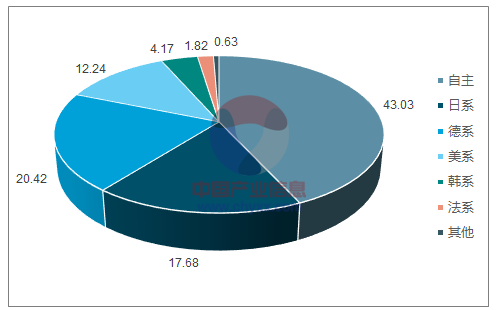

2016 年自主品牌销量首次超过千万辆,共销售 1052.86 万辆,同比增长 20.50%,增速仅次于日系车。2017 年前十个月,自主品牌市 场占有率为 43%。自主品牌的崛起已成必然事件,未来市占率有望逆袭合资品牌。自主品牌的崛起的关键是抓住了 SUV 细分行业的红利以及 15 万以下乘用车市场合资品 牌空档的机遇。自 2011 年以来,我国自主品牌 SUV 销售不断上升,且继续保持增长态 势,2017 年前 10 月市占率已达到 63%。随着前期自主 SUV 火爆销售带来的品牌效应 以及技术累积,带动轿车自主品牌销售回暖,2017 年前 4 月市占率提升至 21%

各国乘用车市场份额(单位:%)

数据来源:公开资料整理

2017 年前 10 月汽车市场占有率(单位:%)

数据来源:公开资料整理

2017 年前 10 月乘用车销量占比(单位:%)

数据来源:公开资料整理

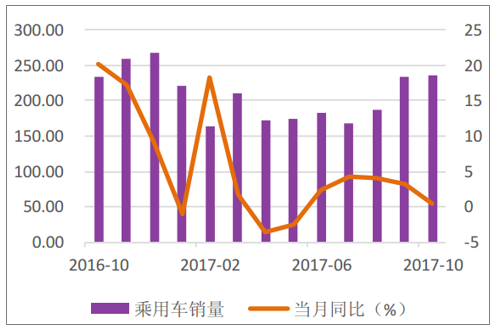

乘用车近 12 个月销量(单位:万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询