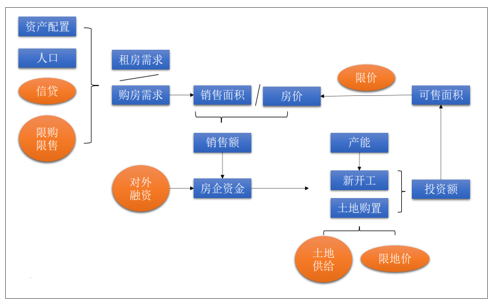

房地产供需框架

数据来源:公开资料整理

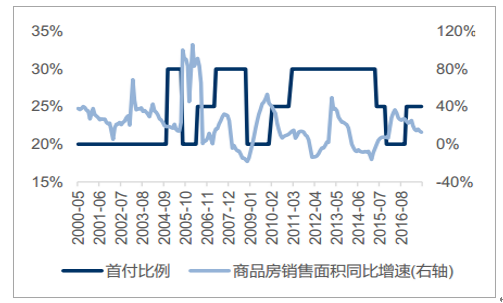

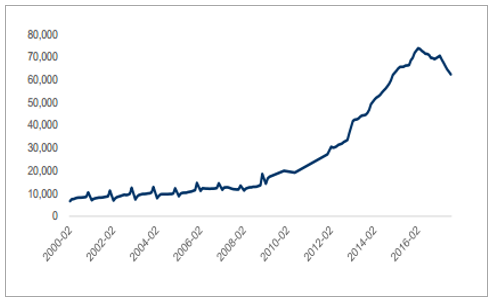

2010年进入调控周期:4月17日《国务院关于坚决遏制部分城市房价过快上涨的通知》 简称“新国十条”提高按揭贷款首付比例与按揭贷款利率。

降首付比例对提升销售面积增速效果显著

数据来源:公开资料整理

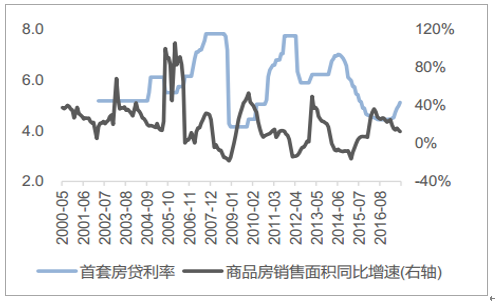

房贷利率与销售面积增速反向波动

数据来源:公开资料整理

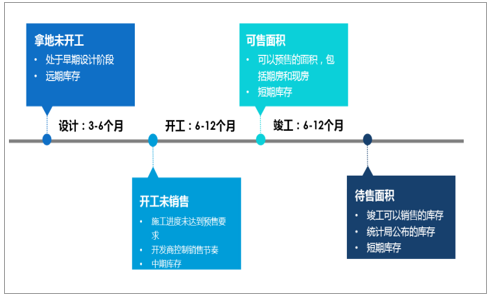

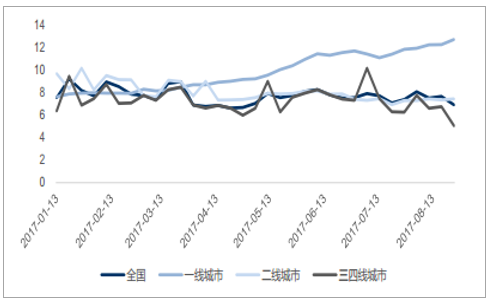

我们将库存分为四种:已拿地未开工、 已开工未销售、 可售库存、 待售库存全国范围来看,经过2015年四季度以来的去库存政策鼓励,根据可售面积计算的去化周期已经回到相对健康的位置,但是在因城施策政策之后,走势分化。

根据拿地到销售,库存可以分为四类

数据来源:公开资料整理

全国范围来看,经过2015年四季度以来的去库存政策鼓励,根据可售面积计算的去化周期已经回到相对健康的位置,但是在因城施策政策之后,走势分化。去库存政策推出以来累计去化面积约1亿平米。

全国商品房待售面积下降了约1亿平米

数据来源:公开资料整理

去化周期走势分化

数据来源:公开资料整理

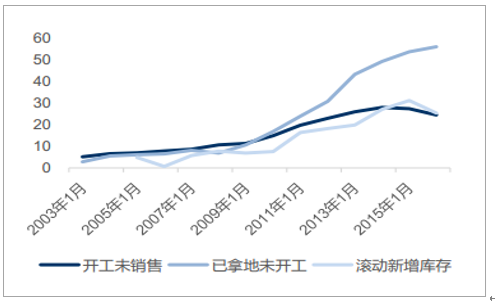

滚动新增库存:过去5年新进入市场的开工面积视为有效增量,该指标2015年以来下降明显。长期来看,三四线库存绝对水平依旧维持在高位

已拿地未开工2014年以来和其余库存走势分化 单位:亿平

数据来源:公开资料整理

拿地未开工面积主要集中在三线 单位:万平

数据来源:公开资料整理

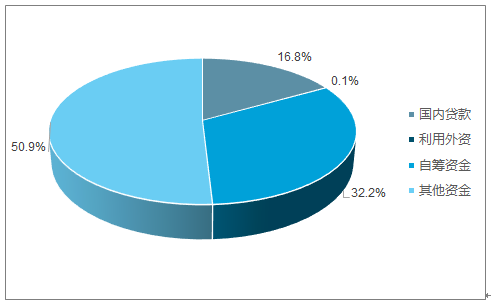

房企到位资金主要依赖销售回款、 银行贷款2016年我国房地产开发到位资金14.4万亿,2017年1-9月为11.3万亿,同比增速8.0%。

国内贷款、自筹资金与其他资金,占比分别为2:3:5

数据来源:公开资料整理

房地产资金来源梳理

数据来源:公开资料整理

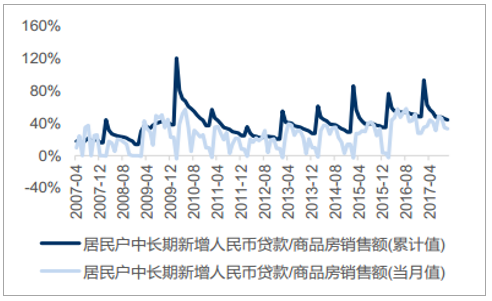

2017年1-9月居民中长期贷款占商品房销售额比值为45.7%,依旧保持在高位

数据来源:公开资料整理

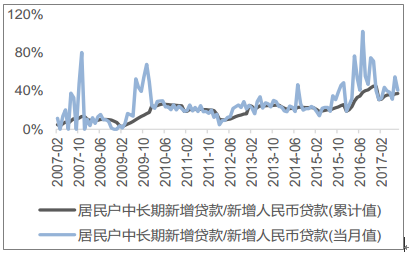

2017年1-9月居民中长期贷款占新增贷款比值为37.6%,近四成新增贷款流入房地产市场

数据来源:公开资料整理

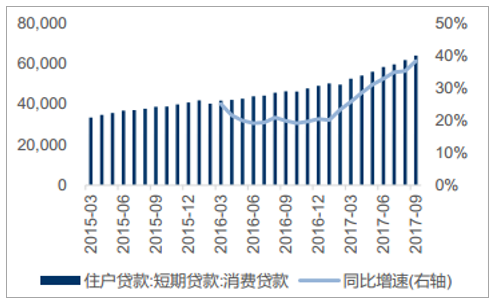

2017年9月住户短期消费贷款增速从年初的20%增至38.3%

数据来源:公开资料整理

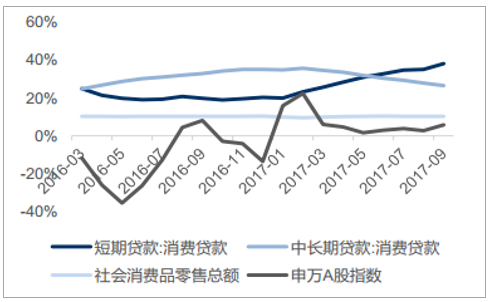

2017年1-9月中长期消费贷增速下降,社零与A股指数增速走势基本平稳

数据来源:公开资料整理

预计2018年销售增速0%,投资增速4%。调控持续,销售面积前低后高,累计同比增速预计为0%销售下行,房企资金紧张,投资增速将低于今年,但补库存下开发投资额依然保持正增速,预计为4%。

未来房企到位资金来源中资产证券化占比将有所提升。既有债权证券化、 收益权证券化/抵押型REITS、 类REITS、 REITS未来资金方中险资与境外投资者占比提升。

相关报告:智研咨询发布的《2017-2022年中国房地产行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询