1、既有优势不减,增长基础依旧牢固

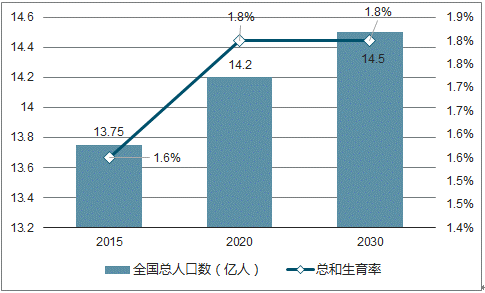

人口基数大,总量平稳上升。据国家统计局数据,2010 年至 2014 年我国每年新增人口数与出生率逐年上升,2016 年受二胎政策刺激,出生率同比大幅提升至 12.95‰,新增人口达 1786 万,为近 6 年最高。国家实施稳健增长的人口政策,国务院颁布《国家人口发展规划(2016-2030 年)》显示,我国 2020、2030 年人口总数将达 14.2 亿与 14.5 亿人,较 2015年增加 0.45 亿和 0.75 亿;总和生育率由 2015 年 1.55 上升至 2020 年 1.80,并基本维持在1.80。(总和生育率指一个国家或地区平均每位育龄妇女的生育子女数)

人口数量变化趋势

数据来源:公开资料整理

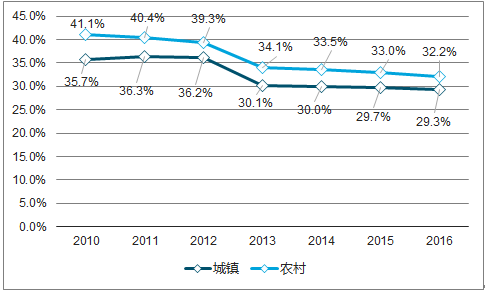

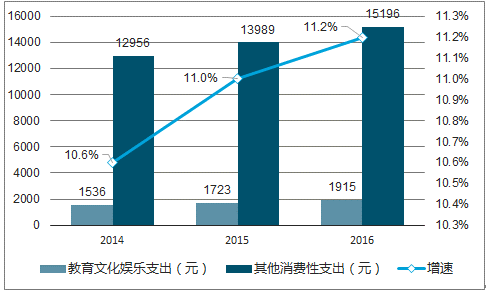

消费结构优化升级, 居民。 教育投入持续增加。经济增长促进居民消费结构持续优化,2013年我国城镇、农村居民恩格尔系数已达到联合国粮农组织认定的 30%~39%的标准,正式迈入富裕阶层;城镇居民更是于 2015 年便跨入 30%以下的最富裕阶层。2010 年至今,城镇、农村居民恩格尔系仍在持续降低,反应出我国居民消费结构中食品支出占比不断减少,教育文化娱乐等产品日益成为主要消费项目。2016 年全国居民人均教育文化娱乐支出 1915 元,比 2012年增长 41.7%,年均增长 9.1%,快于全国居民人均消费支出年均增速 1.7个百分点,占人均消费支出的比重为 11.2%,比 2012 年上升了 0.7 个百分点。

我国居民恩格尔系数逐年降低

数据来源:公开资料整理

教育文化娱乐支出占比逐年提升

数据来源:公开资料整理

政策推动产业发展,资产证券化大幕正式开启。2016 年 11 月,《民促法》三审落槌并将于今年 9 月 1 日起正式施行,分类管理办法破除了民办教育非营利性的限制,从主体资格上扫清了民办教育登陆 A 股市场的障碍,有望加速整个教育板块资产证券化进程。目前,我国资产证券化率较低,仍处于起始阶段,未来发展值得期待。

政策利好推动行业高速发展

数据来源:公开资料整理

2、大市场筑就大教育,未来规模有望达三万亿

此前支撑我国教育产业快速发展的驱动因素在短期内仍不会消失,且随着教育产业资产证券化的逐步深化,教育产业尤其是优质民办教育资产将实现量价齐升,带动市场规模持续扩大。

受二胎政策刺激民办幼儿园在校人数有望迎来快速增长期,2020年人数或达6000万人,市场规模突破 6079 亿元。社会焦虑促使 K12 课外培训、职业培训市场不断壮大,预期 2020年两者市场容量将分别达到 2.12 亿、3.88 亿,其中 K12 课外培训渗透率较高,单一市场规模有望达 10388 亿,成为教育产业最大的细分领域。职业培训业务尽管客单价相对较低,但受益于基数大,市场规模亦将达 8536 亿。新版民促法的颁布实施将在招生、收费等方面为民办 K12 教育、民办高等教育发展松绑,加之渗透率提升,预期未来几年将实现高速发展,市场规模将分别达 1929 亿元、1408 亿元。此外,80 后父母、90 后学生追求差异化教育,为国际学校、留学服务业务发展提供强大动力,预期两者市场规模合计将突破 2400 亿元。受益于各板块业务量价齐升,民办教育整体市场规模将攀 3 万亿高峰。

(1)课外培训:基数大、增速快,规模有望突破万亿

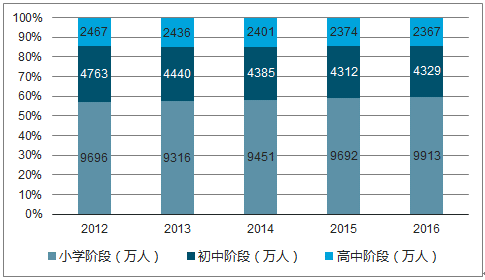

课外辅导潜在客户基数大。教育部《2016 年全国教育事业发展统计公报》显示,2016 年我国 K12 阶段在校生人数共计约 1.66 亿,其中小学在校生人数 9913 万,初中在校生人数在校生 4329 万,普通高中在校生 2367 万。另外,根据《国家中长期教育改革和发展规划纲要(2010~2020)》中提出的阶段战略目标,到 2020 年我国 K12 阶段的实际在校人数将达到 2.12 亿。

2012-2016年各阶段在校生人数变动情况

数据来源:公开资料整理

K12 课外培训市场增速快。参培率和客单价是 K12 课外培训市场规模扩大的主要驱动力,我们假设 K12 课外培训参培率为 50%,人均单价为 5500 元/年,则 2016 年我国 K12课外辅导市场规模大约在 4565 亿元左右。2020 年参培率如提升至 70%,人均单价提升至7000 元/年,则 2020 年市场规模约为 10388 亿元,2017-2020 年年均复合增速达 22.8%。

(2)职业培训:受众群体持续扩大,万亿规模可期

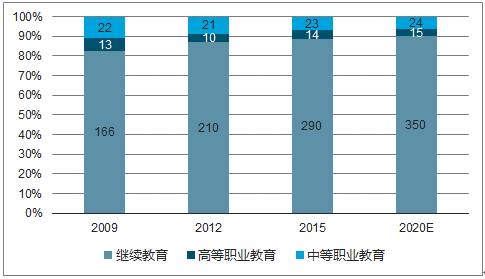

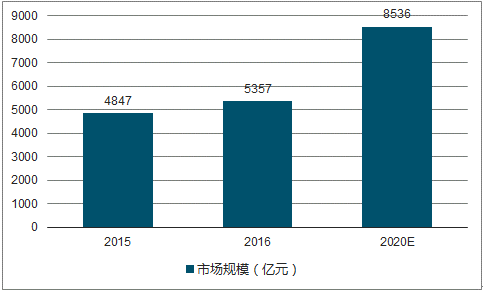

职业教育由中等职业教育、高等职业教育(专科层次职业教育)和继续教育三部分构成,结合《国家中长期教育改革和发展规划纲要(2010~2020)》、《现代职业教育体系建设规划(2014-2020 年)》统计数据与预期目标,可知 2009 年三者受众群体分别为 2179 万人、1280万人、1.66 亿人,2012 年略有下降,2015 年上升至 2250 万人、1390 万人、2.90 亿人,预期 2020 年将分别达 2350 万人、1480 万人、3.5 亿人,较 2015 年分别上涨 4.4%、6.5%和 20.6%。若以学历中等职业教育为年均 3200 元/人,高等等职业教育为年均 5300 元/人,继续教育为年均 2000 元/人,则职业培训市场规模有望达到 8536 亿元,上探万亿规模有可能。

2009-2020 年职业培训潜在受众数据(单位:百万人)

数据来源:公开资料整理

2009-2020 年在职业教育市场规模变动情况

数据来源:公开资料整理

(3)民办K12&高等教育:2020年或达3337 亿元

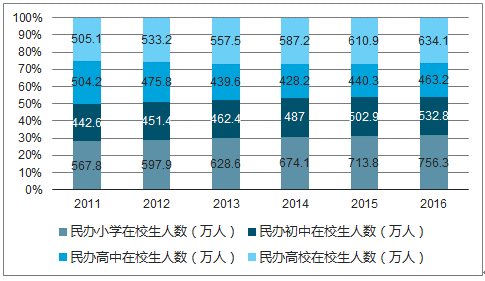

在此,我们仅考虑 K12 和高等教育阶段民办教育发展情况。2016 年 K12 教育阶段在校生人数为 1.66 亿,其中民办教育学校在校生数 1652 万人,扣除国际学校在校生数 26 万人,我们得出 K12 阶段民办教育学校渗透率为 9.8%。据中商产业研究院估计,民办教育 K12 阶段客单价约为 4500 元/人。结合《国家中长期教育改革和发展规划纲要(2010~2020)》中提出的阶段战略目标,到 2020 年我国 K12 阶段实际在校人数将达到 2.12 亿。我们假设渗透率提升至 13%,客单价提升至 7000 元/人,那么 2020 年 K12 阶段的民办教育市场规模将达到 1929 亿元。

各阶段民办教育在校学生数

数据来源:公开资料整理

2016 年民办高等教育学校在校生数 634 万人,结合 2016 年民办高等教育 954 亿元市场规模,我们得出高等教育阶段人均客单价约为 1.5 万元。假设民办高等教育在校生数以每年 5%的年均复合增速增长,则 2020 年将达到 782 万人,假设人均客单价提升至 1.8 万元,那么 2020 年高等教育阶段民办教育市场规模将达到 1408 亿元。综上,2020 年民办 K12 和高等教育阶段市场规模将达到 3337 亿元,发展前景可观。

(4)国际学校& 留学:低龄化趋势显现,保持年均超 10% 增长

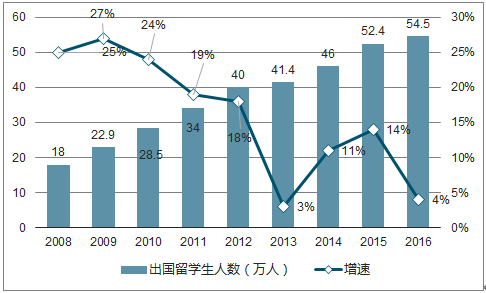

增速略有放缓,低龄留学趋势显现。根据国家统计局和教育部的数据显示,我国出国留学生人数逐年递增,从 2008 年 18 万人增长至 2016 年 54.5 万人,年均复合增速达 15%。虽然近几年留学生增速明显放缓,但整体稳中有升。从 1978 年到 2016 年底,我国出国留学人员累计达 458.66 万人,体量庞大。

出国留学生人数及增速

数据来源:公开资料整理

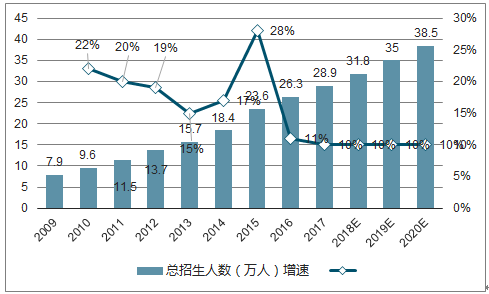

国际学校总招生人数及增速

数据来源:公开资料整理

从国际学校的总招生规模来看,2010—2015 年的招生人数以 22%年均复合增速增长,2015 年已有 23.6 万人。据智研咨询数据,未来国际学校招生规模将以不低于 10%的增速增长,2020 年或可达到 38.5 万人。我们认为,随着本科留学成为主流趋势,留学生更偏向于低龄化,或将扩大对国际学校的需求。

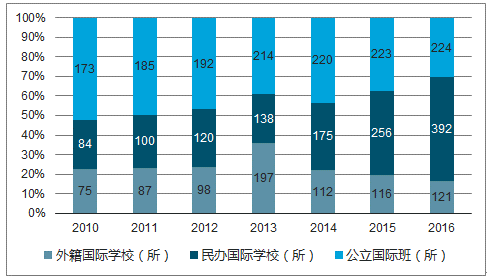

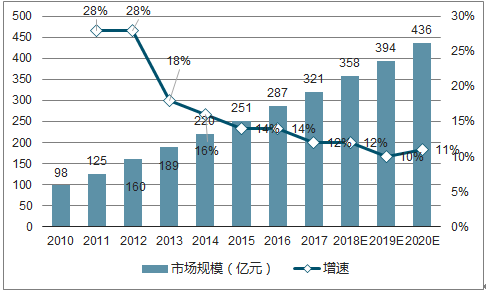

保持稳步增长,2020 年可达 436 亿规模。从现有国际学校数量来看,2010—2016 年,国际学校数量的逐年增加,尤其是民办国际学校,从 2010 年 84 所增长至 2016 年 392 所,年均复合增速高达 29%。根据数据显示,国际学校市场规模由 2010 年 98 亿元,以年均 21%增长,至 2015 年 251 亿元。预计未来几年国际学校市场规模将以 10%以上的增速增长,2020 年估计可达 436 亿元。

我国各类国际学校数量

数据来源:公开资料整理

国际学校市场规模及增速

数据来源:公开资料整理

未来中产阶级会是国际教育消费的重要潜在消费群体。加之国际学校更偏向于对学生综合素质的培养,在教育理念、课程设置、教师资源、学校运营等方面,与传统 K12 教育相比,可更好地满足学生、家长对更好教学资源的需求,未来发展前景广阔。

相关报告:智研咨询发布的《2017-2023年中国教育培训市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育OMO行业市场现状调查及发展趋向研判报告

《2024-2030年中国教育OMO行业市场现状调查及发展趋向研判报告》共六章,包含中国教育OMO产业链梳理及全景深度解析,中国教育OMO产业链代表性企业案例研究,中国教育OMO行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)