国内宠物行业需求已经启动,未来增长空间广阔,预计至 2020 年行业市场规模达 2,590 亿元,年复合增速 20.7%,行业内生增长动力源于人均收入水平增长、家庭养宠率提升、 宠物重视程度提高、以及宠物消费的普及。

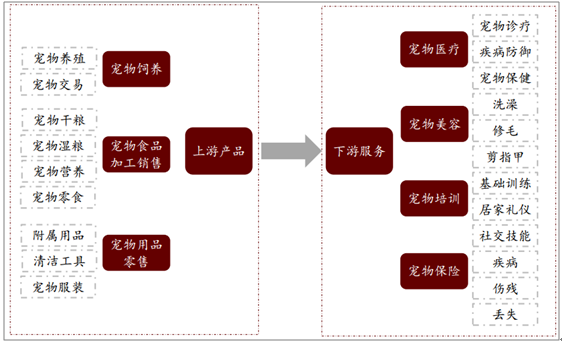

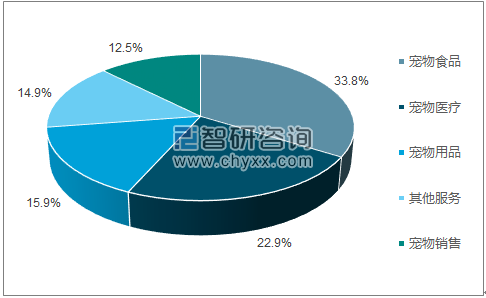

宠物行业包括为满足饲养宠物的需求 而提供的各类产品与服务。从产业链的角度来看,行业可分为上游产品与下游服务两类, 其中上游产品包括宠物饲养、宠物食品加工销售、宠物用品零售等;下游服务则包括宠物 医疗、宠物美容、宠物培训、宠物保险等。因细分品类多,产业链链条较长且产品与服务 趋于多元化,近年增长迅速。截止 2016 年,我国宠物行业市场规模已达 1,220 亿元,宠物 食品与宠物医疗为最主要两大品类,二者占比分别达到 33.8%、22.9%;其余品类占比较 小,其中宠物用品收入占比达 15.9%、宠物销售收入占比 12.5%、其它相关合计占比 14.9%。

宠物行业产业链梳理

数据来源:公开资料整理

2016年中国宠物行业细分市场收入占比

数据来源:公开资料,智研咨询整理

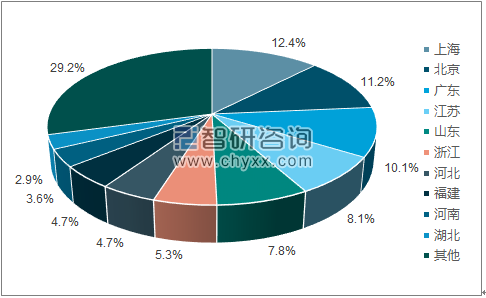

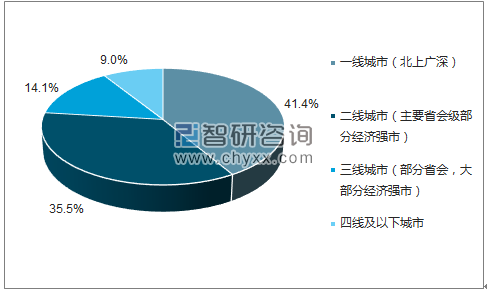

根统计,养宠人群占比最高的前六大省市(上海、北京、广东、江苏、山 东、浙江)均为沿海经济发达地区,合计占比为 54.9%。与此同时,宠物行业公司也聚集 在大中城市,一、二线城市占比分别为 41.4%、35.5%。国内较大的宠物公司以在山东、 浙江、上海为主,如山东中宠,山东路斯,山东乖宝,浙江佩蒂,上海福贝,广东宜特等; 而以线上为主销渠道的宠物公司主要分布在北京、上海等地,如宠宠熊(上海),波奇(上 海),乐宠(北京)等。

2016年养宠人群主要分布在经济发达地区

数据来源:公开资料,智研咨询整理

宠物企业主要分布在一二线城市

数据来源:公开资料,智研咨询整理

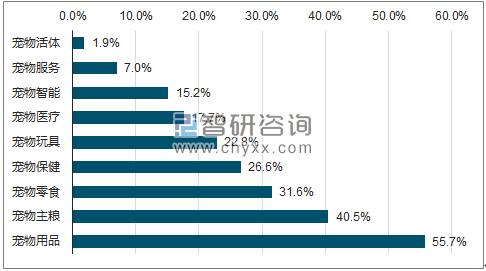

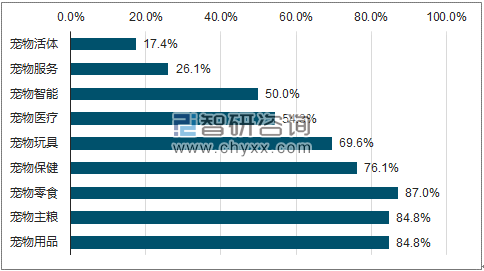

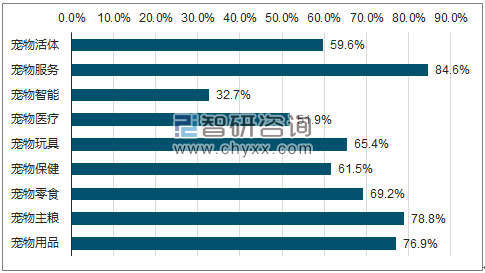

按商业模式划分,国内宠物企业可分为品 牌商/生产商,批发商/经销商、线下零售服务机构三类,根据《2016 中国宠物行业产业及 消费者行为调查报告》,品牌商/生产商占比估算超过 60%。三类商业模式各有侧重,其中:品牌商/生产商:多聚焦在用品、主粮、零食领域,三类企业数量的占比分别为 55.7%、 40.5%、31.6%,部分品牌商/生产商会横跨多品类生产,但是品牌迁移与渠道协同有 一定难度;批发商/经销商:经营品类广泛,多品类有交叉,经营范围大于品牌商/生产商,发展 目标主要聚焦扩大代理规模,包括品牌、渠道、品类和区域,以提升自身话语权;零售服务机构:更重视服务,经营范围最大,主要原因在于零售服务机构多拥有单体 门店,依托门店作为流量入口,可更好的实现多品类经营。近年随线上渠道发展,宠物企业日益重视线上铺货,超过 60%品牌商/生产商使用电 子商务平台;超过 50%的批发商和经销商同时使用线下零售和线上电商渠道;而零售服务机构更多仍依赖线下渠道。

宠物行业企业经营品类分布(品牌商/生产商)

数据来源:公开资料,智研咨询整理

宠物行业企业经营品类分布(批发商/经销商)

数据来源:公开资料,智研咨询整理

宠物行业企业经营品类分布(零售服务机构)

数据来源:公开资料,智研咨询整理

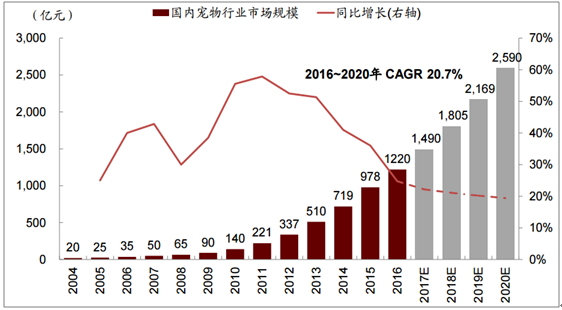

2016年中国宠物行业市场规模约为1,220亿元,首次 突破千亿级别,近五年复合增长率达40.7%,其中2010~2013年年均增速超过50%,之后 增速有所减缓,但始终保持在20%以上。向前看,预计行业未来有望保持较高增速, 至2020年行业总规模达到2,590亿元,年均复合增速20.7%,增长动力源于收入水平增长、 家庭养宠率提高、宠物重视程度提升、以及宠物消费的普及。

国内宠物行业收入及增速情况

数据来源:公开资料整理

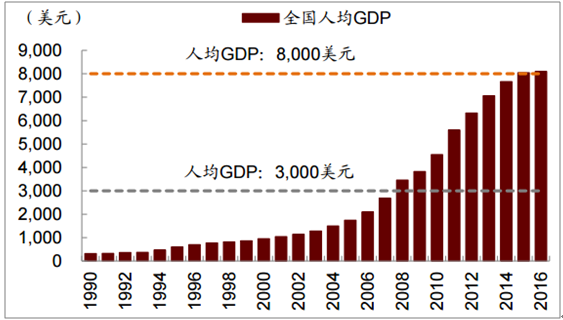

人均收入水平提升促使居民消费不断升级, 利好宠物消费增长。中国农业大学动物医学院的研究表明,当国家人均GDP在3,000~8,000 美元时,宠物行业开始快速增长,我国人均GDP自2008年首次超过3,000美元,至2015年已 超过8,000美元,当前达到8,099美元,已符合宠物行业发展的经济条件。从地域分布上看, 目前所有省份人均GDP均已超过3,000美元,其中18个省份人均GDP位于5,000~8,000美元 之间,而北京、上海等经济发达地区的人均GDP已经超过15,000美元。可以预见,生活水平 和消费能力的提升将不断推动国内宠物产业需求的发展。

国内人均 GDP

数据来源:公开资料整理

国内人均 GDP 按省市分布

数据来源:公开资料整理

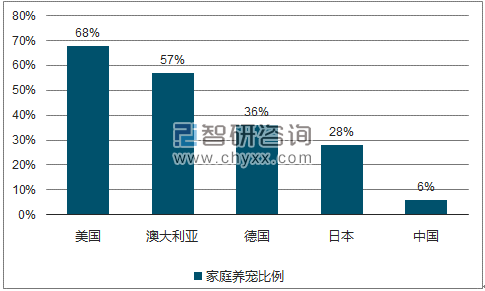

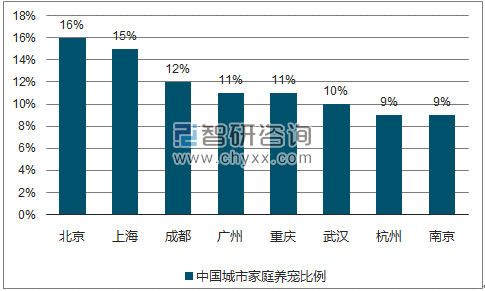

以家庭养宠比例为指标,美国、澳大利亚、德国、日本等国的宠物渗透率在 28~68% 之间。相比之下,目前我国家庭养宠比例仅为 6%,不仅远低于欧美等国,也大幅低于与 中国生活观念相近的日本。从我国地区分布来看,经济发达的地区如北京、上海家庭养宠 率也仅为 16%、15%,表明我国宠物渗透率仍有巨大的提升空间。伴随我国宠 物行业趋于成熟,家庭养宠率与宠物基数将继续提高,宠物需求也因此持续增长。

发达国家养宠比例

数据来源:公开资料,智研咨询整理

中国城市养宠比例

数据来源:公开资料,智研咨询整理

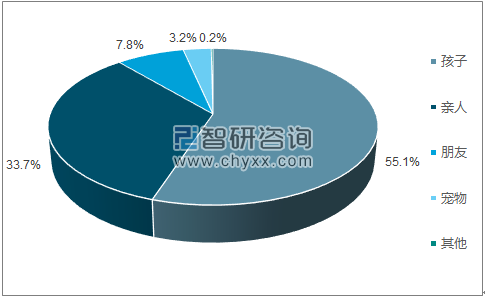

目前在养宠人士的意识中,将宠物视为孩子、亲人的比例高达 54.5%、33.4%,而仅有 3.4%的养宠人士仅将宠物当成“宠物或其他”对待,而宠物地位 的提升将直接带动养宠人士的宠物消费意愿提升,成为宠物消费增长的潜在动力。

宠物饲养者对宠物地位的定位

数据来源:公开资料,智研咨询整理

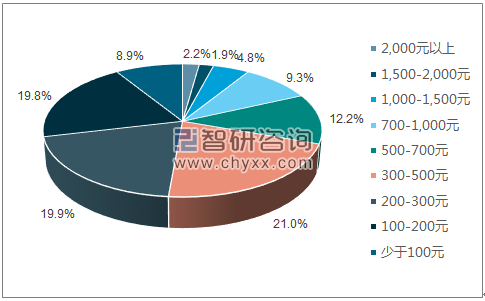

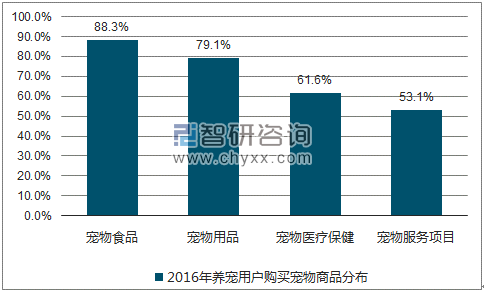

2016年我国养宠人士中月均消费在300~500元的占比最高,达到21.0%,而消费100~500元的占比合计达到60.7%。相比下,88.3%和79.1% 的养宠人士会购买食品和用品;而仅有61.6%、53.1%的养宠人士购买医疗保健品及服务项目。从长期看,随着宠物消费的普及,未来宠物消费金额仍有提升空间,一方面源于整体 月均消费仍处于较低水平,另一方面也因消费结构的转变,高溢价的宠物医疗相关商品及 服务具备较大的提升空间。

养宠用户月均消费金额

数据来源:公开资料,智研咨询整理

养宠用户购买宠物商品比例分布

数据来源:公开资料,智研咨询整理

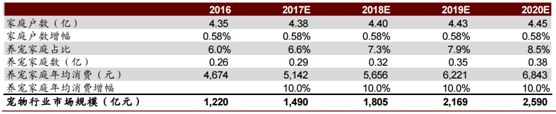

根据中国家庭发展报告:2014 年中国家庭户数为 4.3 亿,2040 年将达到 5.0 亿户,年复合增速 0.58%;2016 年全国家庭养宠比例为 6%,国内一二线城市家庭养 宠比例接近 8%,当前我国养宠比例远未饱和,全国养宠比例仍有相当提升空间,预计到 2020 年全国家庭养宠比例达到 8.5%;当前宠物月均消费约 400 元,随宠物重视程度 提升及宠物消费普及,宠物消费增速将不低于人均收入增速,预计年增幅达 10%。综上,测算至 2020 年我国宠物产业市场规模 2,590 亿元,行业平均年复合增速达 20.7%。

宠物行业市场规模测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询