1、语音识别技术是最早落地的人工智能技术

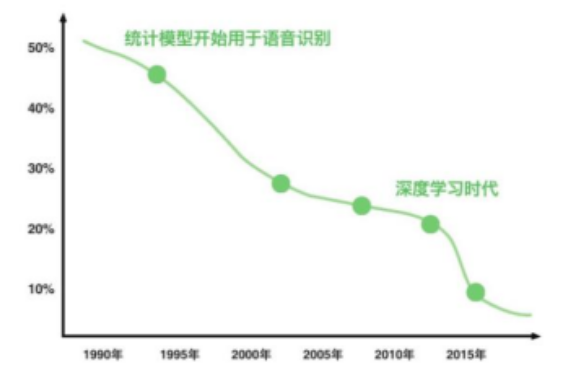

语音识别的目标是以电脑自动将人类的语音内容转换为相应的文字,其应用包括语音拨号、语音导航、室内设备控制、语音文档检索、简单的听写数据录入等。直到第三次人工智能热潮来临,深度学习的崛起、高性能计算和大数据的迅速发展才使语音识别从实验室走出并开始实现商业落地。 2013年,谷歌的语音识别系统单词识别错误率还在23%左右,而到了2015年5月,谷歌在其举办的谷歌I/O年度开发者大会上宣布其语音识别系统的单词识别错误率已经降到了8%。 2016年9月, Microsoft基于深度学习的语音识别系统将错误率降到了6.3%。 2016年11月, 搜狗、百度、科大讯飞相继宣布其中文语音识别率达到了97%。

语音识别错误率在近几年得到了极大降低

数据来源:公开资料整理

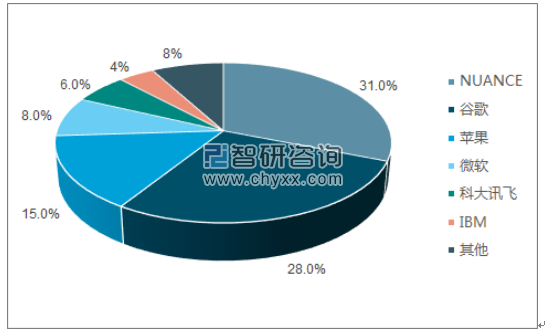

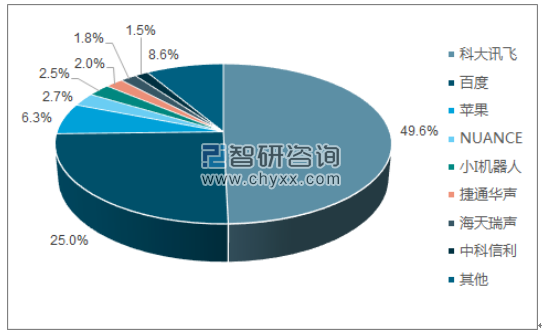

2015 年, Nuance 和 Google 两家占据了全球智能语音市场半壁江山,合计份额为59.3%。同时,谷歌、苹果、微软等科技巨头合计所占份额超过 55%,而 Nuance、科大讯飞两家传统技术厂商所占份额大约 37%。这说明,在智能语音市场, 传统技术厂商有行业深度报告人工智能行业报告之一: 技术与商业落地并驾齐驱信息安全:四轮驱动, 稳步前进 P18深厚的技术和用户积累, 科技巨头可通过综合的科研实力、资金支持、应用场景等多角度切入竞争。预计到 2017 年,全球智能语音产业规模将达 112.4 亿美元,CAGR 为 35.1%。而在中国市场,科大讯飞独占半壁江山, 市场份额为 49.6%,与百度一起占据中国

智能语音市场约 75%的份额。中国智能语音市场仍处于寡头垄断的阶段,未来可能将向垄断竞争过渡。(数据来源:国家工业信息安全发展研究中心) 2016 年,我国语音产业规模达到 59.3 亿元,同比增长 47.1%,预计 2017 年中国语音产业规模将突破百亿。

2015 年全球智能语音企业市场份额(%)

数据来源:公开资料、智研咨询整理

2015 年中国智能语音企业市场份额(%)

数据来源:公开资料、智研咨询整理

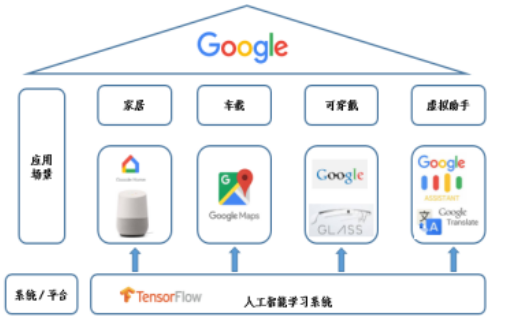

语音识别作为人工智能核心技术之一,目前各科技巨头都将其作为切入点,积极布局人工智能。在智能语音领域方面的布局,科技巨头和初创公司的打法有所差异,具体表现为:科技巨头:围绕主业,开放应用平台,同时通过收购、战略合作等手段补齐短板,打造人工智能生态圈;智能语音成熟公司:基于原有技术优势,从单一技术厂商向人工智能产业生态构建者进军;其他创业公司:深耕细分领域,重点布局家居、车载、机器人。

谷歌打造智能语音生态圈

数据来源:公开资料整理

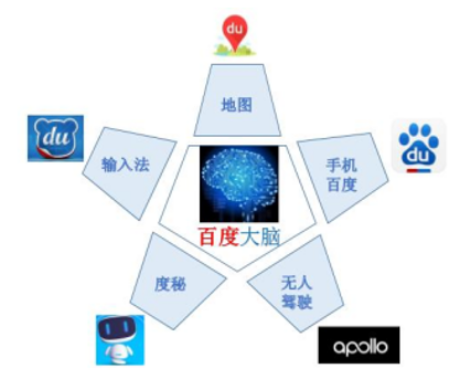

百度大脑在语音识别领域的应用

数据来源:公开资料整理

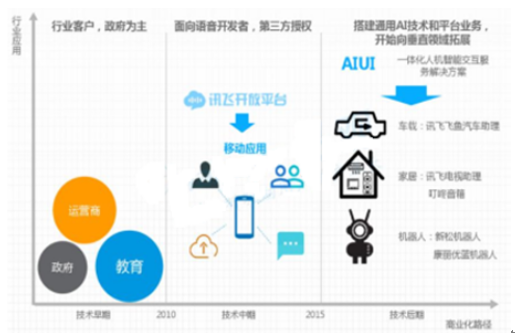

科大讯飞基于智能语音技术逐渐向人工智能全产业链服务商转型

数据来源:公开资料整理

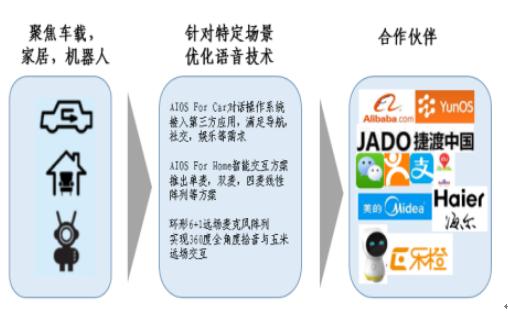

思必驰专注车载、家居、机器人细分领域

数据来源:公开资料整理

2、计算机视觉

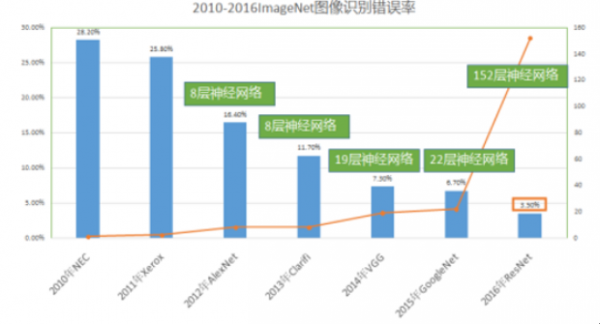

计算机视觉是最主要的人工智能基础技术之一,主要包括信息采集、模型训练及识别。目前,计算机视觉在图像识别和人脸识别两大领域都已经取得了较高的准确率。 2014年 3 月,香港中文大学汤晓鸥教授团队的 GaussianFace 算法在人脸识别数据库 LFW 上准确率达 98.52%,在全球首次突破人眼识别能力(数据来源:光明日报)。 2015 年,图像识别大赛 ImageNet ILSVRC 冠军 ResNet 识别分类的错误率仅有 3.57%,已超过人眼极限。

2010-2016 年 ImageNet 图像识别错误率变化

数据来源:公开资料整理

人脸识别技术经历了人脸检测与分析、人脸检索、 人脸五官匹配、 活体检测阶段,来自腾讯优图实验室的人脸识别程序在无限制条件下人脸验证测试中提交的最新成绩为 99.8%,为目前全球最高(数据来源:腾讯科技)。

3、 认知计算

认知计算与传统计算不同之处在于传统计算技术处理的都是结构化数据, 而认知计算认知计算主要是使用人工智能和机器学习算法来对海量的结构化和非机构化数据进行培训,以便感知、预测、推断和思考,从而扩展人类或机器可亲自执行的操作,包括辅助人类进行决策。认知计算主要有三类应用: 产品类、 流程类和分析类。产品类: 通过将认知技术嵌入到产品中,为产品提供智能行为、自然界面及自动化。 增强产品的服务;流程类: 将部署了认知技术的产品整合到讹误流程中, 可以使业务流程得到扩展或自动化。 例如, 使用优化算法来自动化规划及调度、使用语音识别、自然语言处理等技术来自动化客户服务。分析类: 认知计算可以进行分析预测, 从而辅助客户进行决策。

认知计算的三类应用

数据来源:公开资料整理

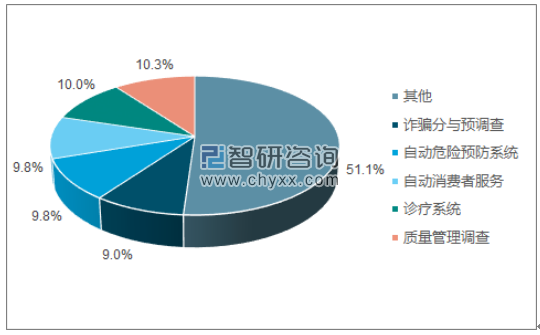

全球认知与人工智能系统市场规模 2017年将增长 59.3%至 125 亿美元,其中最大的一块是认知应用领域(45 亿美元)。 未来该领域的市场规模将保持年均 54.4%的增速增长, 到 2020 年市场规模将达 460 亿美元。从地理分布来看, 美国依然是该领域最大的市场, 2017 年的市场规模将达 97 亿美元, 欧洲、中东及非洲(EMEA)是第二梯队,但是在 2020 年,增速强劲的亚太地区市场(日本的 CAGR 达 109%)规模将超过 EMEA。

2017 年认知人工智能系统应用的市场份额

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国人工智能市场分析预测及市场前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)