三季度以来,钢价持续攀升,涨幅210~300 元/吨。虽然高温雨季如期而至,但需求韧性叠加供给偏紧,螺纹吨毛利仍维持高位(900+元/吨),淡季盈利超出预期。板材方面,受汽车回暖拉动,吨毛利自2Q 低点快速回升近千元。板材龙头上调8 月出厂价格,叠加库存稳步下降,印证板材景气度较上半年回升,盈利改善仍有较大空间。而市场对于盈利及其持续性的预期上修,带动估值逐步上行。

金融条件逐步趋稳,实体经济总体融资成本升势趋缓。自3 月金融监管加强、去杠杆力度加大以来,金融环境有所收紧。但5 月以来,地方债发行明显加快,二季度货币环境有所放宽,目前实际利率依然处于历史低位,货币收紧至今尚未对实体经济增长构成实质性制约,增速虽然有所回落,但仍保持稳健。根据研究,下半年货币政策立场可能会相比2 季度略显“宽松”,实体经济总体融资成本升势将趋缓,稳定在较低的位臵。

实际利率仍处于历史低位

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢铁行业深度调研及市场前景预测报告》

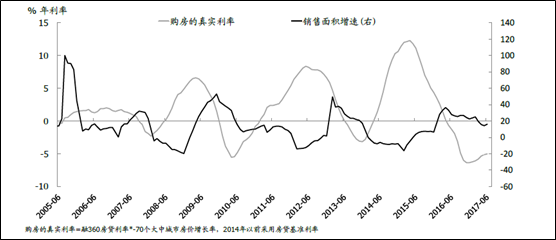

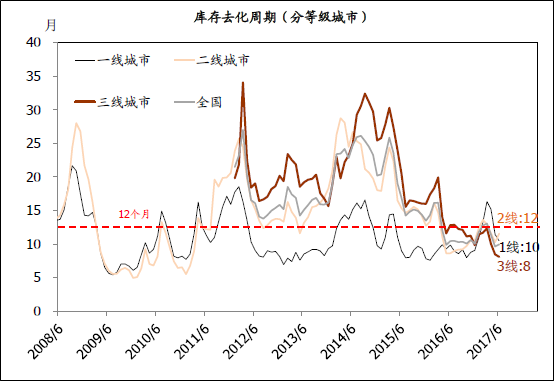

地产投资增速下半年保持平稳,为螺纹钢需求提供有力支撑。尽管货币收紧和地产调控对地产有一定的抑制作用,但是鉴于购房真实利率依然处于历史低位,从地产销售面积增长来看降幅较为温和,甚至在6 月出现回升迹象。另一方面,由于近3 年来地产新开工面积增速大幅落后于地产销售增速,地产库存持续大幅去化,已处于历史低位,在目前销售增速依然稳健的情况下,地产投资放缓空间有限。

购房真实利率尚处低位,销售面积增速降幅温和

资料来源:公开资料整理

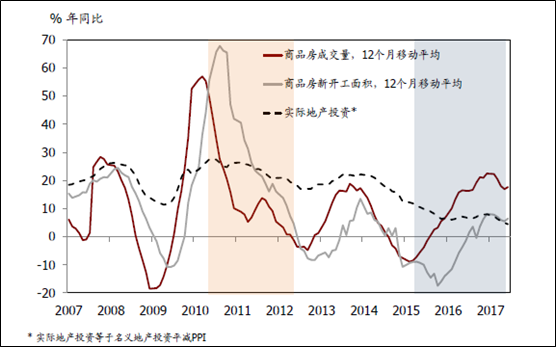

与2010~2012 年的房地产繁荣时期不同,过去3 年来房地产销售增速持续大幅高于房地产新开工面积增速……

资料来源:公开资料整理

导致目前即使3 线地产库存也处于历史低位

资料来源:公开资料整理

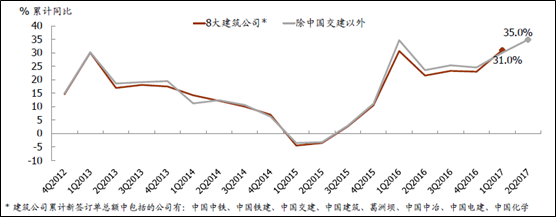

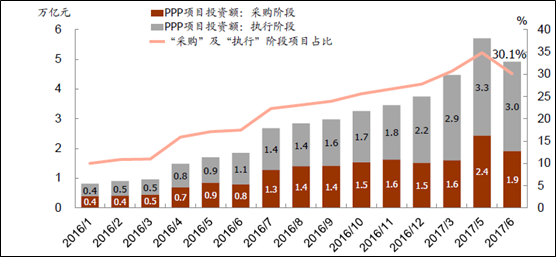

基建投资有所回落,但基本稳健。受到政府融资的收紧,基建投资增速将有所放缓,预计下半年投资后劲依然稳健,主要受益于1)建筑公司上半年新签订单增速同比环比继续加速,2)PPP 项目采购和执行阶段存量有所增加。基建板块投资的稳健对下半年长材、水泥的需求起到了一定的支撑作用。

8 大建筑公司订单增速上半年大幅走高

资料来源:公开资料整理

进入采购和执行阶段的PPP 项目存量有所增加

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询