一、冷链物流蓄势待发

就我国目前冷链物流的现状来说,主要有以下几个特征:

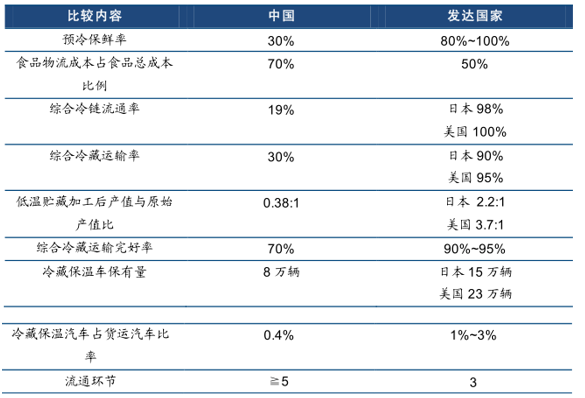

我国冷链物流基础薄弱。调查数据显示:我国果蔬产品和肉禽冷链物流运输率仅为5%和 15%,发达国家则高达 95%和 100%;加之我国农产品在冷链流通率、冷藏运输率、物流损耗、冷链基础设施等方面都和发达国家存在较大差距,都突显出我国冷链物流的发展大幅落后。

冷链物流尚未形成体系。我国系统化、规模化的冷链物流体系远未成型。主要表现在:冷链物流各个环节缺乏系统化、规范化、连贯性的运作;冷链资源分布不平衡,中西部广大农牧区冷冻冷藏设施严重缺乏;冷链物流企业以中小企业为主,实力弱、规模小、服务标准参差不齐。

冷链物流市场化程度低,第三方物流缺位。第三方参与冷链物流的程度决定了冷链物流的市场化程度:市场化程度越高,物流的专业性越强、冷链流通成本越低。据第五次中国物流供状况调查结果显示: 商业企业物流执行主体 11% 为供货方,62%由企业自己执行,第三方物流比例为 27%,而在冷链物流方面第三方物流企业则更加稀缺。

我国冷链建设与发达国家对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国冷链物流市场专项调研及投资战略研究报告》

二、为什么看好冷链物流

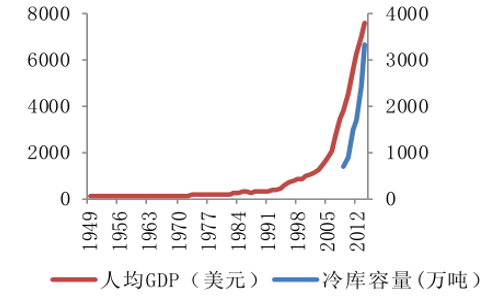

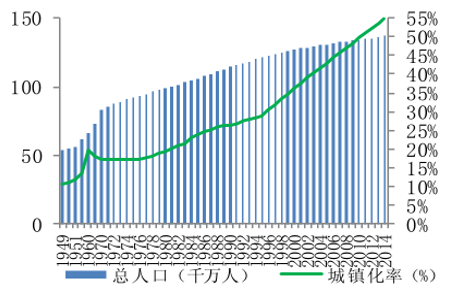

城镇化进程将继续拉动我国冷链需求。我国未来经济增速放缓已是不争的事实,人均GDP 的增速也将随之放缓,GDP 拉动下的食品消费基数将缓慢增长,然而我国城镇化进程刚刚过半,因此得出结论:城镇化进程推进过程中的饮食结构的变化将是未来拉动我国冷链需求的主要动力。

我国人均 GDP和冷库容量

数据来源:公开资料整理

我国城镇化率

数据来源:公开资料整理

1、农超对接提高我国农产品流通经营主体组织化程度

农超对接风险共担、利益共享,是我国未来农产品流通发展方向。与美国以大型连锁超市为主导的直销模式类似,我国的农超对接实现了产销一体化,使得农户、合作社、消费者紧密联系,形成利益共同体。是我国未来农产品传统流通渠道的发展方向。农超对接中超市给予农产品的收购价格比农户销售给批发市场约高 2.75%,而超市销售的农产品价格比农贸市场要低 10%~15%;目前全国实施农超对接项目的合作社只占总数的 3%。

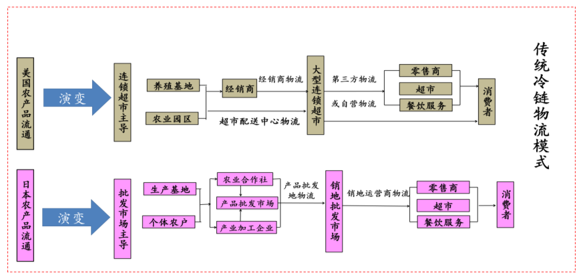

传统冷链物流模式

数据来源:公开资料整理

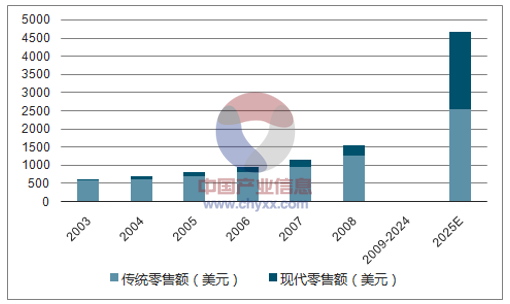

2、现代零售渠道崛起为冷链发展提供新动力

我国一线城市现代零售渠道占比接近 60% 。我国城市化进程的提速,未来国内消费品供应链的渠道必将会从传统渠道过渡到现代渠道。冷链物流和现代零售渠道在易腐食品的流通过程中存在交集。因此随着城镇居民的增多和现代零售业的崛起,处于起步阶段的冷链爆发是大概率事件。

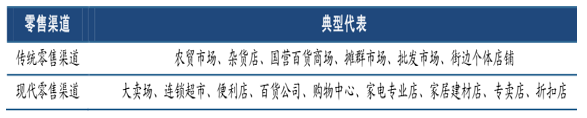

传统零售渠道VS现代零售渠道

数据来源:公开资料整理

现代零售业销售额快速增长

数据来源:公开资料、智研咨询整理

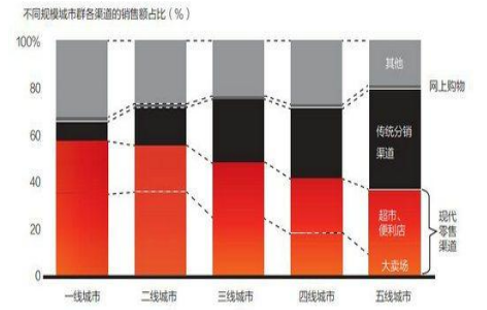

现代零售渠道在大城市重要性较高

数据来源:公开资料整理

3、C2B 和O2O模式未来将主导生鲜电商市场

电商线下业务。是我国生鲜电商发展趋势。生鲜农产品具有易变质、购买频率高的特性。因此,注重线下体验的 O2O 模式比较符合中国消费者的购买习惯,使得消费者对产品有更直观的了解。家庭农场、生产大户、农民合作社等规模化经营主体采取统一采购模式,便于从 C2B 电商根据消费者需求以销定产,减少了仓储库存压力,缩短了货物流通时间,加之集中配送的方式也提高了冷藏运输的效率,预计 C2B 模式也将在我国生鲜电商的发展之中占有一席之地。不管 O2O 还是 C2B,两者都十分强调生鲜电商的线下业务,O2O 强调线下体验,C2B 强调线下配送。而生鲜电商发展线下业务将提升电商自建或者租赁冷链物流设备的需求,进而扩大冷链市场规模。

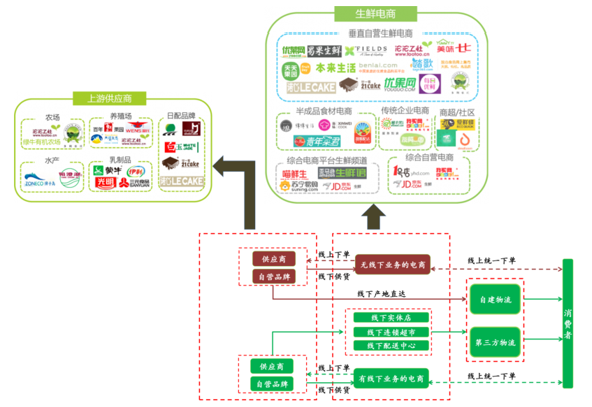

我国生鲜电商产业链

数据来源:公开资料整理

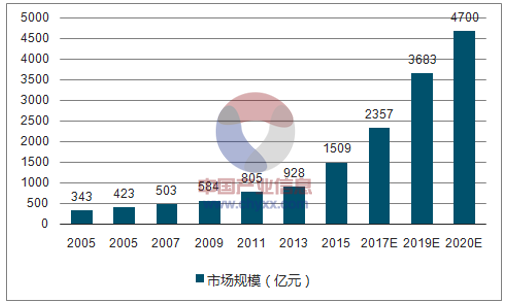

冷链市场规模预测

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国农产品冷链物流行业市场全景调研及发展趋向研判报告

《2025-2031年中国农产品冷链物流行业市场全景调研及发展趋向研判报告》共十一章,包含中国农产品冷链物流企业案例分析,中国农产品冷链物流行业市场前景预测及发展趋势预判,中国农产品冷链物流行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国冷链物流行业全景速览:社会的发展对冷链物流要求越来越高,行业的发展进入快车道[图]](http://img.chyxx.com/images/2023/0915/eb59b7e342eea4bf50b838ce118ba0a8f94ba2f6.jpg?x-oss-process=style/w320)