一、羊毛行业发展现状分析

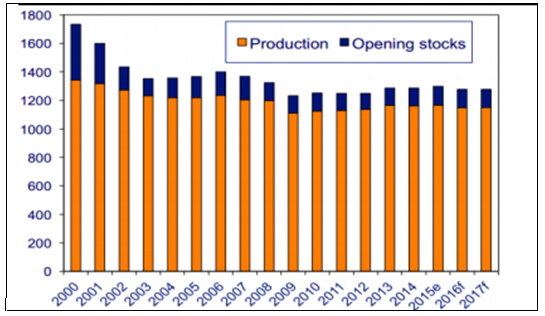

全球羊毛供给持续收缩。从产量情况来看,近 10 年来羊毛(洗净毛)产量稳定维 持在 110-120 万吨间,2015 年到 2017 年全球羊毛(洗净毛)产量估算和预测分别 为 116.6 万吨、114.8 万吨以及 115.4 万吨,羊毛(洗净毛)库存量也维持在较低的 水平,羊毛(洗净毛)总供给量已经达到了 70 年以来最低水平。

世界羊毛(洗净毛)总产量(单位:mkg)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国互联网+羊毛市场研究及投资前景预测报告》

主要产毛国近年来均在减产。

世界上主要羊毛生产国包括澳大利亚、中国和新西兰, 2015 年羊毛产量分别占世界总量的 23.76%、15.09%和 9.78%,三国产量合计占比 世界总产量的一半。澳大利亚和新西兰羊毛产量预计 2016-2017 年均呈现下降的趋 势,而中国羊毛产量相对稳定。其他农业企业的竞争是羊毛产量下降的主要因素, 各个羊毛生产国的主要竞争企业有所不同。比如,澳大利主要受到种植业、羊肉生 产对绵羊数量的影响以及季节的影响。新西兰则受到乳制品企业对土地的占用的影 响。澳大利亚羊毛品质较为细长,主要用于服饰生产,中国羊毛和新西兰羊毛品质 较为粗短,主要用于室内纺织品生产。根据 Woods 的统计,2014 年澳大利亚毛占 世界羊毛服装市场的 46%,中国羊毛占比 12%,所以澳毛价格变动能够较好的反映 用于服饰生产的羊毛的供需情况。

世界各地羊毛(洗净毛)产量(单位:mkg)

2015 | 2016f | YOY | 2017f | YOY | |

澳大利亚 | 277 | 258 | -7.00% | 256 | -0.60% |

阿根廷 | 28 | 28 | 0.00% | 29 | 0.70% |

南非 | 30 | 30 | -1.00% | 30 | 1.60% |

乌拉圭 | 22 | 19 | -8.80% | 20 | 3.80% |

美国 | 7.2 | 7.3 | 1.50% | 7.4 | 1.90% |

资料来源:公开资料,智研咨询整理

用于室内纺织的羊毛主产国

2015 | 2016f | YOY | 2017f | YOY | |

中国 | 176 | 177 | 0.30% | 177 | 0.00% |

新西兰 | 114 | 112 | -2.20% | 112 | 0.10% |

印度 | 39 | 39 | 0.60% | 39 | 0.50% |

英国 | 22 | 22 | -1.00% | 22 | 0.00% |

蒙古 | 17 | 18 | 8.40% | 21 | 11.10% |

其他 | 442 | 446 | 0.80% | 449 | 0.70% |

全球 | 1,166 | 1,148 | -1.50% | 1,154 | 0.50% |

资料来源:公开资料,智研咨询整理

2015 年世界各国羊毛(洗净毛)产量占比

资料来源:公开资料,智研咨询整理

二、预计未来羊毛产量不会大规模增长。

根据预测,未来十年,南亚、非洲和拉丁美洲的食品 消费量将会大幅上涨,而东亚、中东和发达经济体的需求稳步增长,这意味着粮食 总需求将大幅上涨。而未来 40 年全球粮食产量将上涨约 50%,然而,这一增长远 远小于前 40 年的增长,可能与增加的需求不符。 这意味着食品价格上涨可能会长 期上涨,这将推动粮食增产。粮食增产会争夺更多的土地,这对绵羊数量和羊毛生 产产生负面影响,同时羊毛还面临来自羊肉的竞争。

世界粮食消费量(实际值与预测值)

资料来源:公开资料整理

全球粮食产量增量变化

资料来源:公开资料整理

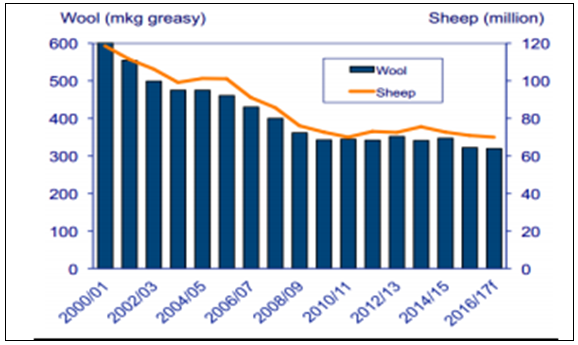

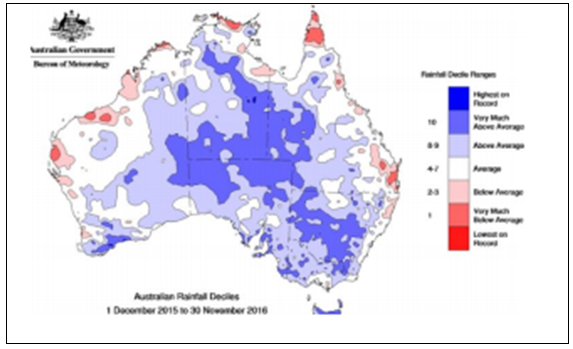

澳大利亚绵羊数量以及原毛产量逐年减少。澳大利亚绵羊数量从 2000/01 年度 1.2 亿头锐减到 2016/17(预测)的 7000 万头左右。澳大利亚原毛产量从 2000/01 年度 的约 60 万吨下降到 2015/16 年度 32.2 万吨,是自 1923/24 年度以来的最低产量水平。 根据 AWI 预测委员会对澳大利亚羊毛产量的预测,2016/17 年度羊存栏数和剪毛羊 数分别较去年下降 3.1%和 0.5%。但是在过去的一年中(2015 年 12 月至 2016 年 11 月),由于大部分绵羊养殖区雨水充沛,单只羊的产量将从 2015/16 年度的 4.43kg 预计上升至 4.55kg。

澳大利亚羊数与羊毛产量

资料来源:公开资料整理

澳大利亚全年降水量(2015.12-2016.11)

资料来源:公开资料整理

澳大利亚羊数与羊毛产量

2014/15 | 2015/16 | YOY | 2016/17F | YOY | |

开羊数(百万) | 72.6 | 70.9 | -2.40% | 68.7 | -3.10% |

剪毛羊数(百万) | 76.9 | 73.4 | -4.60% | 73 | -0.50% |

单羊产量(千克) | 4.5 | 4.43 | -1.60% | 4.55 | 2.70% |

原毛产量(吨含脂) | 346 | 325 | -6.20% | 332 | 2.20% |

资料来源:公开资料,智研咨询整理

经济增长驱动羊毛产品需求增加

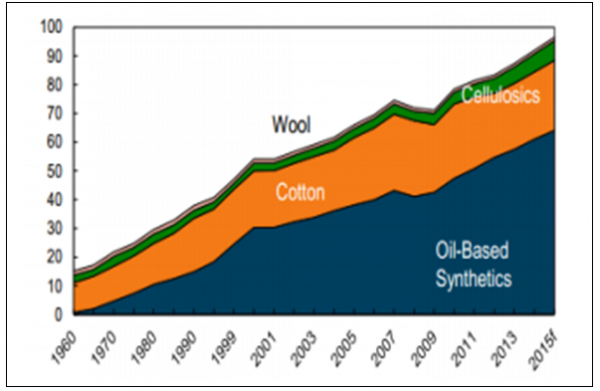

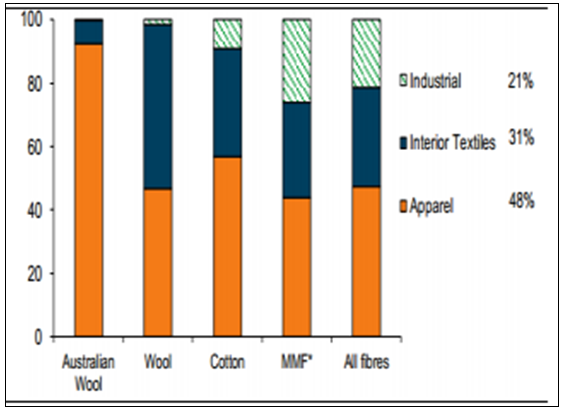

全球纤维消费在过去的 15 年间呈现上升的态势。其中,化纤消费是主要的推动力, 棉花消费也有所增长,而羊毛的消费在过去的 20 年间一直在减少,目前羊毛在全 球纤维消费占比约 1.3%。从使用用途来看,羊毛主要用于服装和室内纺织品的生产, 工业用途基本可以忽略。澳毛更是 90%用于服饰生产。因此在服装及室内纺织品生 产领域,价格更为低廉的化学纤维(比如腈纶)对羊毛产生了一定的替代效应。

世界主要纺织纤维消耗量(百万吨)

资料来源:公开资料整理

主要纺织纤维各应用领域占比(%)

资料来源:公开资料整理

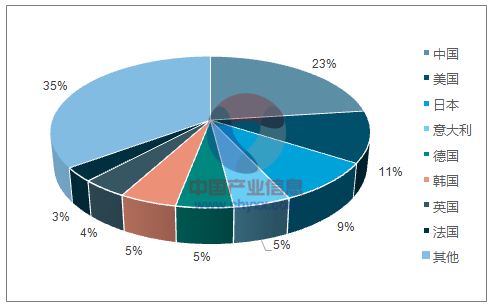

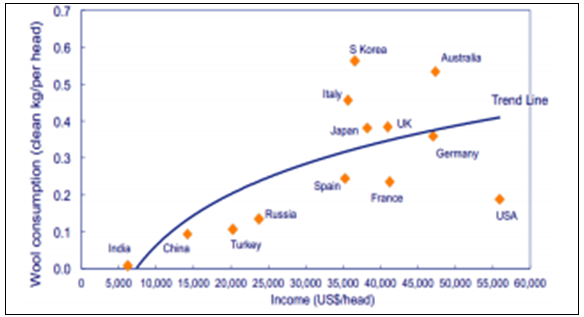

人口和经济增长驱动羊毛消费,中国市场潜力大。羊毛产品零售消费市场主要为中 国(23%)、美国(11%)、日本(9%)、意大利(5%)、德国(5%)、韩国(5%)、英国(4%)和法国(3%),这 8 个国家占据了全球三分之二的市场份额。羊毛的需 求从长期来看是由全球经济情况和收入增长情况决定的。根据 Poimena Analysis 的 数据研究显示,羊毛服饰消费需求会随着人均收入增长而增长。作为全球最大的羊 毛产品零售消费市场,中国无论是人均收入还是人均羊毛消费都处于较低的水平, 具有很高的增长潜力。

羊毛产品零售市场消费占比

资料来源:公开资料,智研咨询整理

收入与羊毛消耗量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国羊毛行业市场运营态势及投资战略规划报告

《2025-2031年中国羊毛行业市场运营态势及投资战略规划报告》共八章,包含国内羊毛生产厂商竞争力分析,2025-2031年中国羊毛行业发展趋势与前景分析,羊毛企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国羊毛行业全景速览:市场需求旺盛,行业前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国羊毛行业供需状况及进出口现状分析:羊只存栏量不断提高,羊毛出口均价持续增长[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国羊毛产业链分析:绵羊毛产量呈下降态势,但我国产量依旧为全球第一[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中国羊毛行业供应现状及行业发展趋势分析[图]](http://img.chyxx.com/2021/06/B99166BRXW_m.jpg?x-oss-process=style/w320)