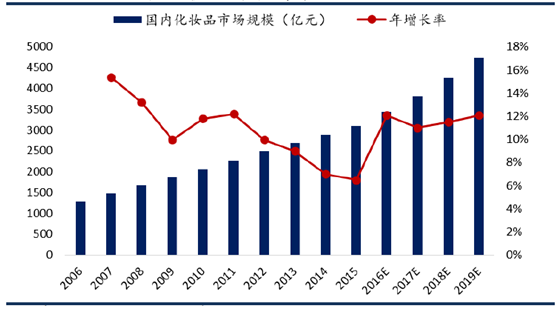

1)我国化妆品市场为全球第二大,规模已经超过3000亿,行业CAGR高达9.1%。据统计,2015年我国化妆品市场规模为3156亿元,我国成为仅次于美国的全球第二大化妆品消费国。过去五年我国化妆品行业CAGR(年复合增长率)为9.1%,远高于全球平均CAGR的4.1%,预计2019年,我国化妆品行业市场规模可达4906亿元。

国内化妆品市场规模大,并持续攀升

资料来源:公开资料整理

2)对比海外化妆品市场,我国化妆品市场的发展有很大潜力。我国化妆品市场近五年复合增速(9.1%)远高于全球第一大市场美国(CAGR<3%)和全球第三大市场日本(CAGR<-5%)。五年来,我国人均化妆品消费额从169.8元上升到352.4元,实现翻倍,但仍远不及日、美、韩等海外市场(2015年的人均化妆品消费额分别是我国的4.7倍、4.5倍和4倍)。

3)竞争激烈,行业集中度低,护肤品市场份额最大的品牌市场份额仅为5%。曾占主导地位的外资品牌逐步走下神坛,市占率逐年下滑。随着本土品牌的品质提升以及对新兴销售渠道的把控,内资品牌的化妆品市场份额从2010年的39%升至2014年的46%,外资品牌的市占率则开始下滑,甚至一些知名海外品牌都被迫退出中国市场。

居民生活水平提高叠加消费结构升级,市场潜力巨大

国外日化产品市场发展的经验表明,人均GDP超过3000美元时,个体消费已基本超越温饱需求,转而追求更高的生活品质,日化产品消费将实现快速增长;当人均GDP超过2万美元时,消费增速将进入稳定期。以日本为例,日本从人均GDP超过3000美元起的20多年间(1973年-1995年),洗发水、护肤品等日化产品的市场规模增长了约7倍。根据国家统计局数据,自2008年我国人均GDP已经超过3000美元,进入消费升级阶段,这将带动日化产品消费进入相对较快的增长时期。

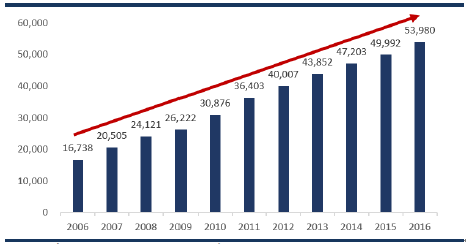

2008-2016年,GDP从31.95万亿元增长到74.41万亿元。GDP增速放缓但总量尤佳,成为日化行业发展的基本保障。

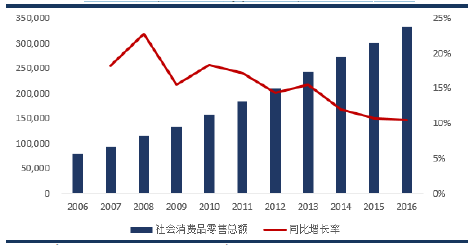

2016年社会消费品零售总额33.23万亿元,同比增长10.43%,虽近两年有所下滑,但仍然十分可观,化妆品作为社会消费品零售重要组成部分,伴随着社会消费品零售总额的持续增长,我国化妆品市场前景广阔。

过去十年人均GDP增长情况(元)

资料来源:公开资料整理

过去十年社会消费品零售总额(亿元)

资料来源:公开资料整理

城乡居民生活水平不断提高,中产阶级数量增长,消费结构逐步升级,是促进化妆品消费的重要原因。根据国家统计局数据,2016年我国城镇居民人均可支配收入为33,616元,同比增长率7.8%,过去十年间翻了三倍。中产阶级正在逐步扩大,根据最新的2015年调查数据显示,中国中产阶级成年人口占成年人口比例为20.1%;中产阶级成年人平均财富约为13.9万美元。中产阶级成年人口数量为2.04亿人,所掌握的总财富为28.3万亿美元,远超美国和日本同期的16.8万亿美元和9.7万亿美元。因此,无论是以中产阶级人口规模,还是中产阶级总财富来看,中国都跃居世界榜首。随着城乡居民购买力水平的提高,快速成长的中产阶级消费群体将成为推动中高端消费品市场增长的重要力量,中产阶级数量的增长及居民消费的升级将带动化妆品产业的进一步发展。

过去十年城镇居民人均可支配收入(元)

资料来源:公开资料整理

国内中产阶级概况

资料来源:公开资料整理

化妆品作为一种日用消费品,已经被越来越多的消费者所接受。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为化妆品市场带来了更多的市场机会。庞大的消费群体中,成年女性成为化妆品消费的主力军。此外,护肤意识的增强促进行业快速发展。随着生活水平的提高,消费者对自身健康及肌肤护理的需求日益关注,周期性合理重复购买已经成为日常生活的必需,并随着年龄的增长,不断加大护肤品的尝试和选择,肌肤护理意识不断增强,促进了化妆品行业的快速健康发展。

“她经济”将成为化妆品行业快速发展的基础。根据国家统计局统计数据测算,我国25-45岁女性人口已接近3亿,随着经济收入和社会、家庭地位的提升,女性逐渐成为时尚消费品市场的主导力量。女性庞大的人口基数、经济独立性及消费特点(“追求美”、“感性消费”、“个性化”)造就了“她经济”时代的旺盛消费需求。

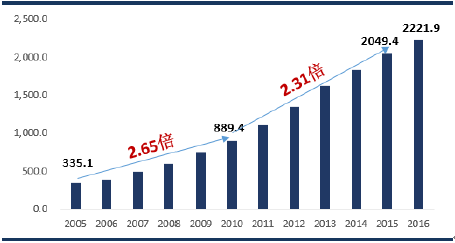

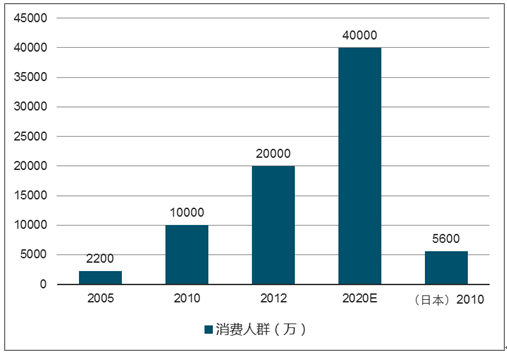

资生堂在中国提出核心“化妆品人口”概念:1)居住在城镇;2)年龄大于20岁的女性;3)年收入不低于30,000元人民币。国内核心“化妆品人口”从2005年的2,200万人已增长到2010年的1亿人,预计2015年达到2亿人,2020年将达到4亿人,远超日本2010年的5,600万人。2016年国内化妆品零售总额已达2221.9亿元,过去十年表现与核心“化妆品人口”增长情况呈现高度一致性。

国内化妆品年零售额(亿)

资料来源:公开资料整理

我国核心化妆品消费人群(万)

资料来源:公开资料、智研咨询整理

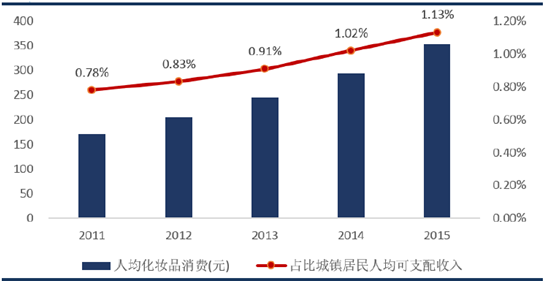

目前我国消费者在化妆品领域人均支出占其可支配收入的比重仍处于较低的水平,发展潜力大。以2015年分析,相较于国家统计局统计的2015年城镇居民人均可支配收入31195元,我国消费者在化妆品领域人均支出352.4元仅占人均可支配收入的1.13%。

从地域性来看,日本、韩国与中国同属于东亚地区,民族文化、外观体型、皮肤类型等方面类似,因此东亚地区护肤品消费特点具有一定的相似性。特别地,在针对肤质特质而提出同质化护肤需求和效果的护肤产品消费方面,日本人均护肤品消费量103.75美元和韩国人均护肤品消费量89.53美元,分别是中国的6.18、5.33倍,充分显示了中国护肤品消费市场潜在空间巨大。

化妆品人均支出占人均可支配收入比重处于较低水平

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化妆品行业市场调查现状与投资前景调研报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询