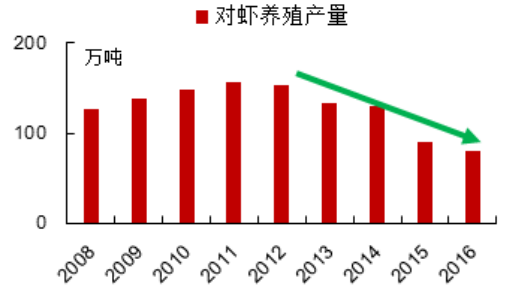

1、产量快速萎缩,发展面临瓶颈

近年来,国内对虾养殖业受病害、要素价格增长等因素制约,尤其是以 EMS(对虾早死综合症)为代表的疫病持续影响我国养虾业,总产量急剧下降,供需矛盾突出。2014-2016 年,国内对虾产量分别为 130 万吨、90 万吨、60-80 万吨,但需求在 170万吨以上并持续稳步增长,巨大的供需缺口决定了虾价的持续走高。

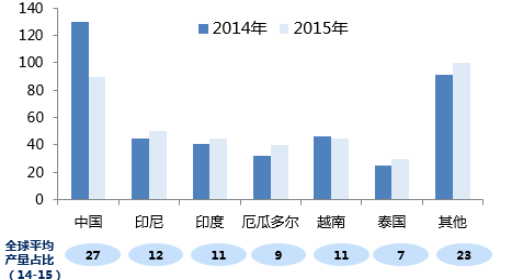

全球对虾生产国2014 、2015年产量及占比

数据来源:公开资料整理

中国对虾养殖产量情况

数据来源:公开资料整理

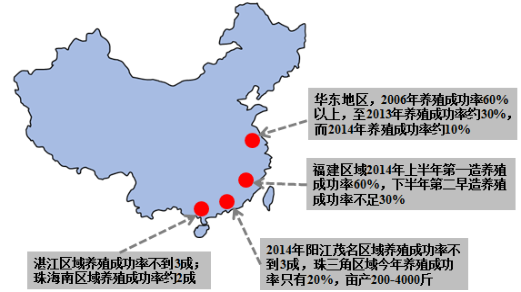

2014 年全国各地区养殖情况介绍

数据来源:公开资料整理

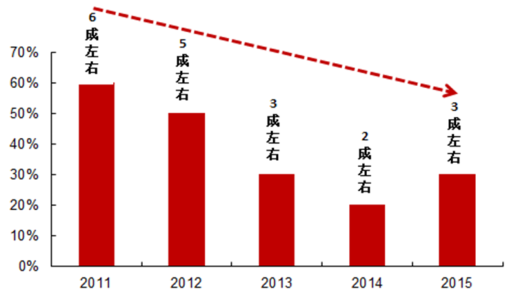

近年全国对虾养殖平均成功率

数据来源:公开资料整理

(1)消费升级,无“虾”不成宴

2012 年中国城镇居民人均水产品消费量为 15.19 千克,农村居民人均水产品消费量仅5.36 千克。调研显示,国内主要城市人均水产消费量与人均对虾消费量高度相关,对虾将替代部分大宗淡水鱼,成为主流的水产蛋白渠道之一。世界范围来看,欧美国家人均对虾消费为 4LB/年, 中国目前仅 0.68lb/年, 至 2022 年,76%的中国家庭将达到中产阶级水平,保守估计未来对虾消费市场将超过 200 万吨,以 25 元/斤保守估计对虾养殖市场空间高达 1000 亿。

消费升级下,白肉( 鸡肉 、鱼肉)替代红肉( 猪 、牛、 羊),对虾替代鱼肉。2012 年中国城镇居民人均水产品消费量为15.19千克,农村居民人均水产品消费量仅5.36千克。

调研显示,国内主要城市人均水产消费量与人均对虾消费量高度相关,对虾将替代部分大宗淡水鱼,成为主流的水产蛋白渠道之一。世界范围来看,欧美国家人均对虾消费为4LB/年, 中国目前仅 0.68lb/年, 至 2022 年,76%的中国家庭将达到中产阶级水平,保守估计未来对虾消费市场将超过 200 万吨,以 25 元/斤保守估计对虾养殖市场空间高达1000 亿。

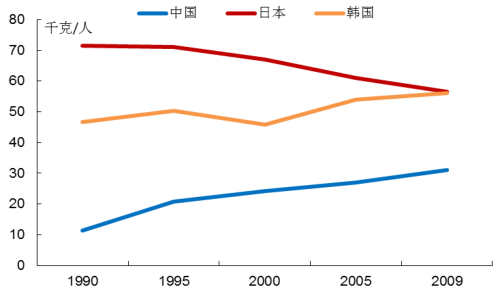

东亚三国人均水产品食用消费概况

数据来源:公开资料整理

中国收入阶层与水产消费关系

数据来源:公开资料整理

2005-2015中国对虾消费总量(单位: 千吨)

数据来源:公开资料整理

全球对虾消费格局

数据来源:公开资料整理

(2)虾价具有季节性,近年不断走高

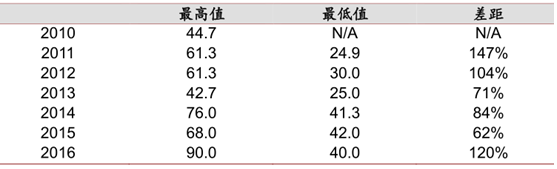

近年,对虾市场供需格局发生变化,对比 2010-2016 年对虾产出高峰期,2013-2016年市场价格明显高于 2010-2012,供不应求愈发明显。2013-2016 年,一季度的出塘价可高出其余月份一倍;2010-2012 年,可高出 60%。

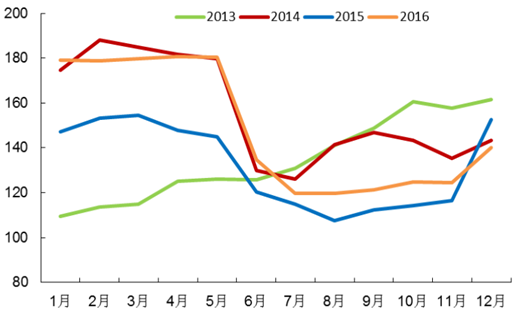

湛江对虾价格指数

数据来源:公开资料整理

湛江对虾每月价格变化对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国对虾行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国对虾行业市场行情监测及发展趋势分析报告

《2025-2031年中国对虾行业市场行情监测及发展趋势分析报告》共十三章,包含2025-2031年对虾行业发展趋势及投资,对虾行业项目投资建议,2025-2031年中国对虾行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国对虾市场供需现状及进出口贸易分析:中国对虾养殖面积呈恢复性增长,养殖产量任在下降[图]](http://img.chyxx.com/2021/12/Q4271PQMV8_m.jpg?x-oss-process=style/w320)